Ozon выбрал удачное время для IPO — Фридом Финанс

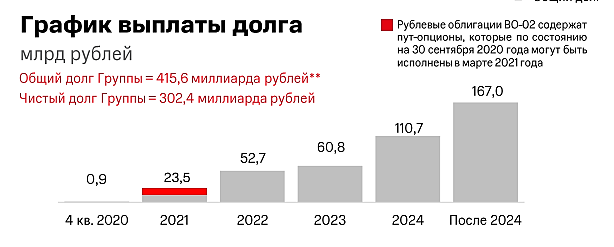

IPO поможет привлечь в компанию ресурсы, необходимые для развития. Общий объем займов и кредитов составляет 4,1 млрд руб. За год объем финансовых расходов составил 147 млн руб., но он мог вырасти в 1 полугодии нынешнего года.

Американская площадка, на мой взгляд, выбрана потому, что там уже торгуется актив «Системы», и организаторы размещения будут предлагать ее фондам, инвестирующим в МТС в том числе. Кроме того, сейчас в США бум IPO, и Ozon, на мой взгляд, хорошо в него впишется. Сейчас удачное время для IPO маркетплейсов, поскольку они демонстрируют хороший рост. Выбор Nasdaq в качестве площадки позволит привлечь больше средств и повысить ценность бренда «Системы».

Ващенко Георгий

ИК «Фридом Финанс»

По оценкам на основе метода чистых активов, стоимость Ozon составляет 30-60 млрд со средним значением в 42 млрд руб.

Но проблема в том, что оценка на основе ЧА традиционно наиболее консервативная – не позволяет увеличить оценочную стоимость за счет прогнозных прибыли и выручки или на основе каких-либо среднеотраслевых показателей сравнительного анализа финансовых мультипликаторов.

Рыночные оценки, сформированные на основе указанных выше методик, составляют до 200-300 млрд руб. Однако, учитывая, что компания по-прежнему не генерирует стабильного положительного чистого финансового результата, более сильными представляются именно консервативные оценки.

Авто-репост. Читать в блоге >>>

stanislava, ИК Фридом Финанс вообще не парит то, что стоимость привлечения денег (на 19 год, на 20й еще выше, по ходу) у ОЗОН 11.3% (Страница F-27), а маржа чуть выше 10% (F-20).

При этом текущие долги 10 ярдов (F-14), дебиторка 20 ярдов (F-13).

И накопленный убыток 45 ярдов (F-3).

Все это при обороте 66 ярдов.

Сразу видно, что компания стоит «до 200-300 млрд руб.», к бабке не ходи :))

Банда Анонимов, люблю когда вы негативные комментарии по Системе пишете, как негатив так новый хай ![]()

Больше негатива!

Роман Ранний, я пишу про конкретную аналитику Фридом Финанса если что :)

Про акции Системы — мы тут с вами в одной лодке — я вполне осознанно взял приличный пакет прокатиться на хомяках.

Вопрос только в том, вырастут ли они от IPO ОЗОНа… тут я не знаю. Вся надежда на хомяков :)

Банда Анонимов, опять мы с вами не сходимся![]() я то свой пакет уже скинул

я то свой пакет уже скинул ![]()

Роман Ранний, какой гад :)) А как пел про «вдолгую»… я думаю еще поднимется на хомяках.

Хотя и сейчас уже норм.

Не знаю, взять ли ОЗОН после IPO — хомяки явно будут хватать, а то, что это шляпа начнут понимать только после отчетности. И то не сразу.

Но тут тоже вопрос — будут ли «рисовать» красоту в 4 квартале…