SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

stanislava

Аналитики считают результаты телеконференции нейтральными для акций Русгидро на настоящий момент

- 08 июня 2017, 10:25

- |

Русгидро провела телеконференцию

Ниже мы представляем наиболее важные моменты.

Тайшетский алюминиевый завод. Компания продолжает анализировать этот потенциальный проект, а также возможные варианты участия в нем в партнерстве с Русалом, и не была готова предоставить комментарии на данном этапе.

Государственное субсидирование. Русгидро рассчитывает, что правительственные субсидии для ее дальневосточного бизнеса будут соответствовать уровню 2016 (17,3 млрд руб. в 2016), несмотря на рост на примерно 40% г/г в 1К17.

Производство. По итогам динамики выработки ГЭС во 2К17 компания подтверждает свою способность показать примерно неизменный г/г объем выработки электроэнергии в этом году. Это представляется хорошим результатом, учитывая эффект высокой базы 2016, когда компания нарастила выработку на 9,2%, включая сегмент тепловой энергии и активы в Армении.

Прогноз по EBITDA. Русгидро подтвердила свой план по росту EBITDA на 5-10% г/г в 2017.

( Читать дальше )

Ниже мы представляем наиболее важные моменты.

Тайшетский алюминиевый завод. Компания продолжает анализировать этот потенциальный проект, а также возможные варианты участия в нем в партнерстве с Русалом, и не была готова предоставить комментарии на данном этапе.

Государственное субсидирование. Русгидро рассчитывает, что правительственные субсидии для ее дальневосточного бизнеса будут соответствовать уровню 2016 (17,3 млрд руб. в 2016), несмотря на рост на примерно 40% г/г в 1К17.

Производство. По итогам динамики выработки ГЭС во 2К17 компания подтверждает свою способность показать примерно неизменный г/г объем выработки электроэнергии в этом году. Это представляется хорошим результатом, учитывая эффект высокой базы 2016, когда компания нарастила выработку на 9,2%, включая сегмент тепловой энергии и активы в Армении.

Прогноз по EBITDA. Русгидро подтвердила свой план по росту EBITDA на 5-10% г/г в 2017.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Русгидро - финансовые результаты сильные и позитивные для акций компании

- 08 июня 2017, 10:12

- |

Русгидро опубликовала сильные финансовые результаты за 1К17

Выручка Русгидро составила 98,8 млрд руб. (-4% по сравнению с прогнозом Атона, в соответствии с консенсус-прогнозом Bloomberg, -6% кв/кв, -5% г/г), скорректированный показатель EBITDA составил 30 234 млн руб. (+16% по сравнению с прогнозом Атона, +13% по сравнению с консенсус-прогнозом, +11% г/г). Разница по EBITDA объясняется более высокими, чем ожидалось, правительственными субсидиями, выделенным для теплоэнергетического бизнеса на Дальнем Востоке, а также более низкими, чем ожидалось, расходами на покупку электроэнергии после продажи Энергетической сбытовой компании Башкортостана и более низкими, чем ожидалось, топливными расходами. Чистая прибыль оказалась более близкой к нашему прогнозу — 17 182 млн руб. (-3% по сравнению с прогнозом Атона, -1% по сравнению с консенсус-прогнозом, +21% г/г). Компания вышла в положительную зону по FCF в 1К17 — 4 688 млн руб., почти на уровне 4К16.

Выручка Русгидро составила 98,8 млрд руб. (-4% по сравнению с прогнозом Атона, в соответствии с консенсус-прогнозом Bloomberg, -6% кв/кв, -5% г/г), скорректированный показатель EBITDA составил 30 234 млн руб. (+16% по сравнению с прогнозом Атона, +13% по сравнению с консенсус-прогнозом, +11% г/г). Разница по EBITDA объясняется более высокими, чем ожидалось, правительственными субсидиями, выделенным для теплоэнергетического бизнеса на Дальнем Востоке, а также более низкими, чем ожидалось, расходами на покупку электроэнергии после продажи Энергетической сбытовой компании Башкортостана и более низкими, чем ожидалось, топливными расходами. Чистая прибыль оказалась более близкой к нашему прогнозу — 17 182 млн руб. (-3% по сравнению с прогнозом Атона, -1% по сравнению с консенсус-прогнозом, +21% г/г). Компания вышла в положительную зону по FCF в 1К17 — 4 688 млн руб., почти на уровне 4К16.

Мы позитивно оцениваем более высокий, чем ожидалось, показатель EBITDA, который должен поддержать годовой прогноз компании по росту на 5-10% по показателю EBITDA, и говорящий о хорошем контроле над затратами. Кроме того, положительный FCF также благоприятен для компании, хотя мы по-прежнему считаем, что Русгидро выйдет в положительную зону по годовому FCF только в 2018, а в этом году в лучшем случае зафиксирует нулевой FCF. Мы считаем результаты сильными и ПОЗИТИВНЫМИ для акций компании.АТОН

Падение экспорта никеля связано с процессами реконфигурации активов проводимых ГМК Норильский никель

- 07 июня 2017, 12:10

- |

Экспорт никеля из РФ за 4 месяца упал на 31%, алюминия на 3%, меди вырос на 2% — ФТС

Экспорт никеля из России в январе-апреле 2017 года снизился на 30,6%, до 48 тыс. тонн, следует из материалов ФТС. В денежном выражении он упал на 21%, составив $462 млн. Поставки алюминия из РФ в натуральном выражении снизились на 2,7%, до 1,086 млн тонн, в денежном выражении они выросли на 18%, до $1,841 млрд. Меди было вывезено 185,9 тыс. т, что на 2,7% больше чем годом ранее, в денежном выражении рост составил 23,5% до $1,047 млрд.

Экспорт никеля из России в январе-апреле 2017 года снизился на 30,6%, до 48 тыс. тонн, следует из материалов ФТС. В денежном выражении он упал на 21%, составив $462 млн. Поставки алюминия из РФ в натуральном выражении снизились на 2,7%, до 1,086 млн тонн, в денежном выражении они выросли на 18%, до $1,841 млрд. Меди было вывезено 185,9 тыс. т, что на 2,7% больше чем годом ранее, в денежном выражении рост составил 23,5% до $1,047 млрд.

Падение экспорта никеля связано с процессами реконфигурации активов проводимых ГМК Норильский никель, который является основным экспортером этого металла. Поставки алюминия, на наш взгляд, снижаются из-за роста спроса на внутреннем рынке, который для UC Rusal приоритетнее. В то же время динамика экспорта меди сохраняется положительной из-за увеличения ее производства ключевыми игроками. Так, согласно данным Росстата за 4 мес. ее выпуск вырос на 4,8%, при этом никеля упал на 28,3%, а первичного алюминия на 7,9% (правда, выпуск вторичного подскочил на 30,6%).Промсвязьбанк

АФК Система - из документов по делу следует, что потери Башнефти могли быть порядка 30 млрд руб., что существенно ниже, чем требует Роснефть

- 07 июня 2017, 12:03

- |

Арбитраж Башкирии 27 июня рассмотрит по существу иск Роснефти, требующей 170,6 млрд руб. с АФК Система

По итогам предварительного заседания по иску Роснефти, которое состоялось в Арбитражном суде Башкирии, были удовлетворены все ходатайства истца, и ни одного, подававшегося Системой. В итоге исковые требования Роснефти были увеличены до 170,6 млрд руб. из-за пересчета курса рубля, к делу приобщена переписка эксменеджмента Башнефти, которая, по мнению истца, доказывает осуществление им невыгодных действий для НК.

По итогам предварительного заседания по иску Роснефти, которое состоялось в Арбитражном суде Башкирии, были удовлетворены все ходатайства истца, и ни одного, подававшегося Системой. В итоге исковые требования Роснефти были увеличены до 170,6 млрд руб. из-за пересчета курса рубля, к делу приобщена переписка эксменеджмента Башнефти, которая, по мнению истца, доказывает осуществление им невыгодных действий для НК.

В целом, пока можно говорить о том, что судебное разбирательство идет не в пользу АФК Системы, но это лишь начало процесса, поэтому окончательные выводы делать пока рано. Среди позитивных моментов можно отметить, что из документов по делу следует, что потери Башнефти могли быть порядка 30 млрд руб., что существенно ниже, чем требует Роснефть.Промсвязьбанк

НМТП - падения EBITDA и маржи (издержки увеличились на 44%)

- 07 июня 2017, 11:55

- |

Чистая прибыль НМТП по МСФО в I квартале снизилась на 9%, до $191,3 млн

Чистая прибыль группы НМТП по МСФО в I квартале 2017 г. снизилась на 9% по сравнению с тем же периодом 2016 г., до $191,325 млн, следует из отчета компании. Выручка НМТП в январе-марте увеличилась на 2,4%, до $226,498 млн. По данным управленческой отчетности, EBITDA группы составила $172,304 млн (-10,1%). Рентабельность EBITDA в I квартале снизилась на 10,6 п.п., до 76,1%.

Чистая прибыль группы НМТП по МСФО в I квартале 2017 г. снизилась на 9% по сравнению с тем же периодом 2016 г., до $191,325 млн, следует из отчета компании. Выручка НМТП в январе-марте увеличилась на 2,4%, до $226,498 млн. По данным управленческой отчетности, EBITDA группы составила $172,304 млн (-10,1%). Рентабельность EBITDA в I квартале снизилась на 10,6 п.п., до 76,1%.

За 3 мес. 2017 года НМТП увеличил грузооборот на 0,7%, преимущественно за счет навалочных грузов и контейнеров. Рост выручки был более существенным, что может быть связано с укреплением рубля и изменением структуры грузооборота в пользу более дорогих грузов. В то же время укрепление рубля оказало негативный эффект на себестоимость в части роста в долларовом эквиваленте затрат на аренду и з/п, в целом издержки увеличились на 44%. Это стало одной из основных причин падения EBITDA и маржи по этому показателю.Промсвязьбанк

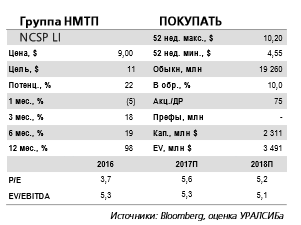

Группа НМТП - новые дивиденды возможны по итогам 1 п/г.

- 07 июня 2017, 11:30

- |

Результаты по МСФО за 1 кв. 2017 г.: снижение рентабельности и свободного денежного потока

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

( Читать дальше )

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

( Читать дальше )

Татнефть отчитается завтра, 8 июня и проведет телеконференцию 9 июня

- 07 июня 2017, 10:48

- |

Аналитики Атона прогнозируют чистую прибыль на уровне 34205 млн руб.:

Татнефть, последняя из российских компаний, публикующих квартальную отчетность, завтра раскроет финансовые показатели по МСФО за 1К17. Несмотря на сложную макроэкономическую и налоговую конъюнктуру для российских нефтепроизводителей в 1К17, о которой мы ранее много говорили, мы ожидаем, что прекращение производства мазута на ТАНЕКО в 1К17, наряду с продолжающимся ростом добычи примерно на 5% г/г приведет к росту чистой выручки Татнефти до 166 193 млн руб. (-2% кв/кв, +34% г/г). Мы прогнозируем, что EBITDA составит 48 154 млн руб. (-3%, +57% г/г), отражая незначительное снижение выручки кв/кв. Чистая прибыль приблизится к отметке 34 205 млн руб. (+3% кв/кв, +94% г/г). Наши прогнозные показатели не учитывают банковские операции, которые повлияли на финансовые результаты Татнефти после консолидации Банка Зенит в 4К16. Компания проведет свою квартальную телеконференцию в пятницу 9 июня, информация для набора будет представлена позже. На телеконференции мы ожидаем услышать обновленную информацию по планам добычи компании в контексте продления соглашения о сокращении добычи странами ОПЕК/странами, не входящих в ОПЕК, планам дальнейшей модернизации НПЗ ТАНЕКО и прогноз по капзатратам на 2017. Кроме того, компания скорее всего расскажет о планах в отношении 17,2% в банке АК БАРС после покупки его новых акций, а также прокомментирует усиление участия Татнефти в банковском секторе.

Русгидро отчитается сегодня и проведет телеконференцию

- 07 июня 2017, 10:25

- |

Аналитики Атона прогнозируют чистую прибыль на уровне 17,6 млрд руб.:

Снижение выработки ГЭС Русгидро на 8% кв/кв и 3% г/г в 1К17 заставляет нас предположить, что совокупная выручка компании составит 103,0 млрд руб. (-2% кв/кв, -1% г/г) и будет поддержана ростом цен на электроэнергию на 3% г/г в 1-ой ценовой зоне, ростом цен КОМ, либерализацией рынка мощности для сибирских ГЭС в мае 2016 и запуском новых мощностей в 2016, включая гидроагрегат на Зеленчукской ГЭС-ГАЭС мощностью 40 МВт. Мы ожидаем, что EBITDA Русгидро (за вычетом обесценения и других разовых «бумажных» статей) достигнет 26,1 млрд руб., продемонстрировав отрицательную динамику (-12% кв/кв без учета эффекта продажи плотин ГЭС Иркутскэнерго En+ Group, -4% г/г), которая объясняется ростом топливных расходов в дальневосточном филиале, инфляцией постоянных затрат и продажей Энергетической сбытовой компании Башкортостана Интер РАО в конце 2016. Мы ожидаем, что чистая прибыль составит 17,6 млрд руб. (+25% кв/кв, +11% г/г), хотя многое будет зависеть от прибыли от долевого участия в аффилированных компаниях (преимущественно, БЭМО), которая показала стремительный рост до 5,8 млрд руб. в 4К16 по сравнению с очень скромной цифрой 428 млн руб. за весь 2015. На телеконференции сегодня в 16:00 мск, мы ожидаем услышать обновленную информацию по прогнозу на 2017, включая прогноз по выработке, капзатратам и EBITDA, а также комментарии менеджмента о возможном участии в проекте Тайшетского алюминиевого завода на паритетных началах с Русалом. Также мы были бы рады услышать прогноз по дивидендам. Информация для набора: +7 (495) 221 6523, бесплатный номер: 8 10 8002 041 4011, код конференции: 73500294#.

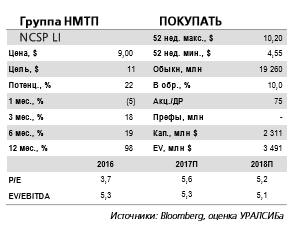

НМТП - результаты нейтральны для динамики акций. Компания с привлекательной дивидендной историей

- 07 июня 2017, 10:11

- |

Группа НМТП опубликовала нейтральные результаты по МСФО за 1К17

Выручка увеличилась на 2,4% г/г до $227 млн, EBITDA упала на 10% до $172 млн, рентабельность EBITDA составила 76,1% (против 86,7% годом ранее). Чистая прибыль снизилась на 9% до $191 млн. Общий долг остался неизменным на уровне $1,4 млрд, чистый долг упал на 10%, соотношение чистый долг/EBITDA составило 1,6x, (против 1,72 годом ранее). На телеконференции менеджмент сказал, что: a) капзатраты в 2017 должны составить около $200 млн, более половины этой суммы будет потрачено на новые инвестиционные проекты; b) дивиденды за 1К17 пока не рассматриваются, но возможны выплаты по результатам 1П17 и 9M17; компания может утвердить официальную дивидендную политику; c) планов по выпуску облигаций в ближайшее время нет; d) новой информации по претензиям ФАС представлено не было.

Выручка увеличилась на 2,4% г/г до $227 млн, EBITDA упала на 10% до $172 млн, рентабельность EBITDA составила 76,1% (против 86,7% годом ранее). Чистая прибыль снизилась на 9% до $191 млн. Общий долг остался неизменным на уровне $1,4 млрд, чистый долг упал на 10%, соотношение чистый долг/EBITDA составило 1,6x, (против 1,72 годом ранее). На телеконференции менеджмент сказал, что: a) капзатраты в 2017 должны составить около $200 млн, более половины этой суммы будет потрачено на новые инвестиционные проекты; b) дивиденды за 1К17 пока не рассматриваются, но возможны выплаты по результатам 1П17 и 9M17; компания может утвердить официальную дивидендную политику; c) планов по выпуску облигаций в ближайшее время нет; d) новой информации по претензиям ФАС представлено не было.

Результаты нейтральны для динамики акций. Рентабельность компании упала на фоне укрепления рубля. У нас нет официальной рекомендации по акциям, но мы считаем компанию привлекательной дивидендной историей.АТОН

Капитализация Polymetal составляет 5,5 млрд долл. Petropavlovsk стоит 339 млн долл., а Highland Gold – 635 млн долл.

- 06 июня 2017, 12:19

- |

Petropavlovsk может объединяться не только с Золотом Камчатки, но и с Highland Gold или GV Gold — газета

Группа Ренова Виктора Вексельберга будет добиваться контроля в золотодобывающей Petropavlovsk, где уже стала крупнейшим акционером (22,34% акций), пишет Коммерсантъ со ссылкой на источники. Сейчас Ренова, контролирующая вместе с дружественными фондами Sothic и M&G около 40% Petropavlovsk. Следующим шагом может стать объединение Золота Камчатки Реновы с Petropavlovsk. Более того, ряд источников газеты утверждает о предварительных переговорах по слиянию консолидированной компании с Highland Gold и GV Gold, подконтрольной владельцам Ланта-банка.

Группа Ренова Виктора Вексельберга будет добиваться контроля в золотодобывающей Petropavlovsk, где уже стала крупнейшим акционером (22,34% акций), пишет Коммерсантъ со ссылкой на источники. Сейчас Ренова, контролирующая вместе с дружественными фондами Sothic и M&G около 40% Petropavlovsk. Следующим шагом может стать объединение Золота Камчатки Реновы с Petropavlovsk. Более того, ряд источников газеты утверждает о предварительных переговорах по слиянию консолидированной компании с Highland Gold и GV Gold, подконтрольной владельцам Ланта-банка.

В случае объединения всех вышеназванных компаний в единую структуру, может быть создан золотодобытчик, который может бороться за второе место по объемам реализации золота с Polymetal (в 2016 году реализовано 1,3 млн унц.). Отметим, что сейчас капитализация Polymetal составляет 5,5 млрд долл. Petropavlovsk стоит 339 млн долл., а Highland Gold – 635 млн долл., вместе они добывают 0,68 млн унц. Остальные компании являются непубличными.Промсвязьбанк

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доллар-рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- Х5 Retail Group

- ЦБ

- цена на нефть

- ЭНЕЛ Россия

- Эталон

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания