комментарии zzznth на форуме

-

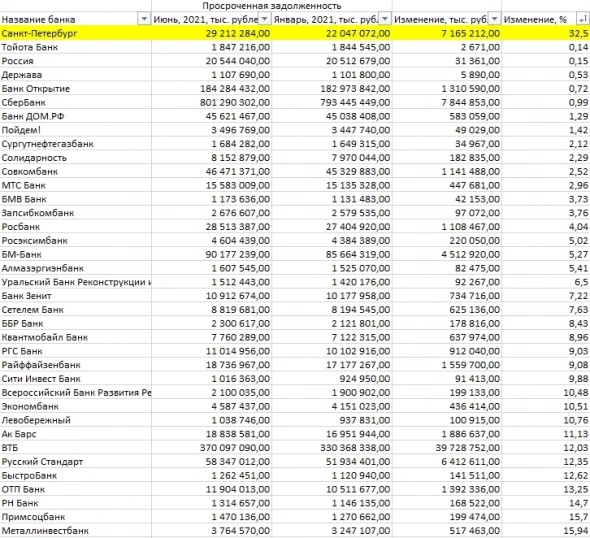

Копирую сюда таблицу просрочки из поста TAURENа

Народ, кто что думает, почему такой резкий скачок просрочки у БСП на фоне других банков?

Тимофей Мартынов, резкий был в первом квартале. Во втором получается не особо большой

Может они тот же общепит кредитуют или еще кого из уязвимых- Получается, за квартал небольшой рост просрочки с 5.5 до 5.85

Чуток, конечно, напрягает, но пока не особо сильно - Скопирую из своего старого поста :

Пункт (4) тоже подвержен высокой волатильности. Поэтому опять же, судить об успешности или не успешности работы, стоит по неким усредненным показателям. За этот квартал было создано 1.6 ярдов резервов (4.2 ярда годом ранее). Уровень просрочки за квартал вырос с 4.8% до 5.5%. Впрочем, годом ранее просрочка была на уровне 5.2%. На данный момент, тревожных звоночков тут не видно. Хочу обратить внимание, что за 1 ПГ заработали почти как за весь прошлый год!

Тимофей Мартынов, недурно! кстати с забавного: с 10 июля запрещены сделки для инсайдеров. и акция пошла в бурный рост.. .

кстати с забавного: с 10 июля запрещены сделки для инсайдеров. и акция пошла в бурный рост.. .

но пока я не очень верю в вариант, что кто-то из управленцев активно продавал

Я вот тут завис в мыслях: насколько глупо рискнуть зайти в дивы по префам с плечами?

Dreamer_809, НДФЛ с плечами заплатить ?) налог снимут сто процентов, остальное лотерея.

My Shadow, соглашусь. очень глупая идея.

дивгеп может и больше величины дива быть и меньше

если уж ставить на быстрое сворачивание гепа, то заходить после отсечки- собственно произошло то о чем писал: 1000 слишком круглая цифра. и слишком многие захотят пофикситься из-за этого эффекта

закончились желающие — пошел бурный рост

Мне кажется здесь позитив в другом.

Не в том, что чартеры разрешили, а в том что:

Отмененный указ также содержал рекомендацию туроператорам и турагентам на время действия запрета на авиаперевозки «воздерживаться от реализации гражданам туристического продукта, предусматривающего воздушные перевозки (в том числе коммерческие) на территорию Арабской Республики Египет, за исключением Каира».

Это привело к 10х кратному падению числа туристов с 2015 года.

www.kommersant.ru/doc/4890577

Аэрофлот конечно прекрасным и красивым от этого не становится.

Александр Боряев, ну там как: разрешили полеты в Каир. Но потом ростуризм начал ругаться на туры: полет до каира / полет то каира до хургады местными а/к

Так что единственный легальный способ был везти 5-6ч на автобусе (со всеми предосторожностями, охраной и т.п.)

Сейчас открыли полеты именно в курортные аэропорты. Что конечно сильно увеличит и доступность и привлекательность Египта.

Но конкретно Аэрофлот от этого не то чтоб сильно выиграет. Ну да, добавится чуток регулярных рейсов и всё. А вот для условного Нордвинд — это существенный позитивДля Аэрофлота новость о возобновлении полетов в Египет не выглядит однозначной — Sberbank CIB

Возобновление чартерных перелетов на курорты Египта, безусловно, позитивная новость для российский авиационной отрасли. Это позволит ускорить ее восстановление после глубокого спада в 2020 году, хотя и за счет замедления роста на внутреннем рынке, поскольку часть пассажиров может изменить свои планы и переключиться с российских курортов на Египет. Напомним, что до введения запрета пассажиропоток в Египет, в основном на курорты Шарм-эль-Шейха и Хургады, составлял примерно 6 млн человек в год (около 3 млн человек туда и обратно). Исходя из того, что около 80% этого пассажиропотока обслуживалось российскими авиаперевозчиками, мы оцениваем долю Египта примерно в 5% от общего количества перевезенных пассажиров и 10% от международного пассажиропотока российских компаний в 2014 году (до введения запрета). На разрешенных с 2018 года регулярных рейсах в Каир перевозилось по 300 тыс. пассажиров в год. Аэрофлот был основным оператором на этом направлении.

Для Группы «Аэрофлот» эта новость выглядит не столь однозначно. С одной стороны, вероятна частичная потеря пассажиропотока в Каир, поскольку через него некоторые туристы добирались до курортов Египта. С другой, эта потеря может быть компенсирована за счет увеличения трафика на египетские курорты чартерными рейсами, которые, скорее всего, будут выполняться авиакомпанией «Россия».

Иванин Георгий

Sberbank CIB

Тем не менее египетское направление с точки зрения объемов не настолько важно для Группы «Аэрофлот», как для всей российской авиационной отрасли. До введения запрета Аэрофлот перевозил на египетском направлении около 240 тыс. пассажиров в год (примерно 1,4% от международного трафика группы в 2015 году), а в 2019 — 100 тыс. пассажиров в год (примерно 0,3% от своего международного трафика). Мы полагаем, что в обозримой перспективе Аэрофлот в лучшем случае восстановит объемы перевозок в Египет до уровней, предшествовавших введению запрета.

Авто-репост. Читать в блоге >>>

stanislava, вот да. Тоже хотел отметить: в Египет летают не столько регулярными рейсами, сколько чартерами от туроператоров.

Разумеется, новые старые направления — это плюс. Но что АФ как-то существенно с их помощью свой бизнес поправит — крайне сомнительно

zzznth, в Аэрофлоте — «Россия» её 747е стоят…

Павел, и?Для Аэрофлота новость о возобновлении полетов в Египет не выглядит однозначной — Sberbank CIB

Возобновление чартерных перелетов на курорты Египта, безусловно, позитивная новость для российский авиационной отрасли. Это позволит ускорить ее восстановление после глубокого спада в 2020 году, хотя и за счет замедления роста на внутреннем рынке, поскольку часть пассажиров может изменить свои планы и переключиться с российских курортов на Египет. Напомним, что до введения запрета пассажиропоток в Египет, в основном на курорты Шарм-эль-Шейха и Хургады, составлял примерно 6 млн человек в год (около 3 млн человек туда и обратно). Исходя из того, что около 80% этого пассажиропотока обслуживалось российскими авиаперевозчиками, мы оцениваем долю Египта примерно в 5% от общего количества перевезенных пассажиров и 10% от международного пассажиропотока российских компаний в 2014 году (до введения запрета). На разрешенных с 2018 года регулярных рейсах в Каир перевозилось по 300 тыс. пассажиров в год. Аэрофлот был основным оператором на этом направлении.

Для Группы «Аэрофлот» эта новость выглядит не столь однозначно. С одной стороны, вероятна частичная потеря пассажиропотока в Каир, поскольку через него некоторые туристы добирались до курортов Египта. С другой, эта потеря может быть компенсирована за счет увеличения трафика на египетские курорты чартерными рейсами, которые, скорее всего, будут выполняться авиакомпанией «Россия».

Иванин Георгий

Sberbank CIB

Тем не менее египетское направление с точки зрения объемов не настолько важно для Группы «Аэрофлот», как для всей российской авиационной отрасли. До введения запрета Аэрофлот перевозил на египетском направлении около 240 тыс. пассажиров в год (примерно 1,4% от международного трафика группы в 2015 году), а в 2019 — 100 тыс. пассажиров в год (примерно 0,3% от своего международного трафика). Мы полагаем, что в обозримой перспективе Аэрофлот в лучшем случае восстановит объемы перевозок в Египет до уровней, предшествовавших введению запрета.

Авто-репост. Читать в блоге >>>

stanislava, вот да. Тоже хотел отметить: в Египет летают не столько регулярными рейсами, сколько чартерами от туроператоров.

Разумеется, новые старые направления — это плюс. Но что АФ как-то существенно с их помощью свой бизнес поправит — крайне сомнительноt.me/russianmacro/11618

Накину медвежатинки

Правда сам считаю так: ну упадут цены, ладно. Проблема в том, что им даже до уровня 1го квартала падать довольно много надо. И даже такой уровень цен даст порядка сотки рублей дивов.

Так что компания в любом случае еще дешёвая; потенциал правда снизился

zzznth, забавно, что как только цена на продовольствие начали падать, Русагро начало расти

Роман Ранний, ну, новость о падении была вчера. и вчера русагро упало

p.s. данные фао — они усредненные по всему миру, поэтому надо к ним с настороженностью относиться

Вот например в Швейцариив 20-21м году не было роста цен на агропродукцию. В Германии, вроде как, тоже.

zzznth, эти данные могут говорить о том, что рост цен закончился

Роман Ранний, ну, рынок все ж ожиданиями живет. Так что как по мне чуть правильнее ставить вопрос: а где цены стабилизируются? Возможно, будет откат. Возможно, примерно на этих уровнях. А, возможно, далее в цепочке начнут увеличивать цены. Самый простой пример: с/х продукция подорожала, какие-то запасы / контракты по старым у мясопроизводитилей еще есть, а резко поднять цены они не могут. Значит начнут отбивать недополученную прибыль чуть позже.

Но я пока не очень вижу сценарий, в котором Русагро будет переоценненной по текущим котировкам.t.me/russianmacro/11618

Накину медвежатинки

Правда сам считаю так: ну упадут цены, ладно. Проблема в том, что им даже до уровня 1го квартала падать довольно много надо. И даже такой уровень цен даст порядка сотки рублей дивов.

Так что компания в любом случае еще дешёвая; потенциал правда снизился

zzznth, забавно, что как только цена на продовольствие начали падать, Русагро начало расти

Роман Ранний, ну, новость о падении была вчера. и вчера русагро упало

p.s. данные фао — они усредненные по всему миру, поэтому надо к ним с настороженностью относиться

Вот например в Швейцариив 20-21м году не было роста цен на агропродукцию. В Германии, вроде как, тоже.Тоже так вижу как Титов.

Хотя, признаюсь честно взял немного фьючей в лонг сегодня(вчера прикрыл шорты). Новость царя должны пару % вверх отыграть про Египет.

Потом опять в шорт поеду

Александр Боряев, хотелось бы лично пожать руку борцу, бьюшему кулаками чугунную грушу, то есть шортящему исключительную собственность РФ. Если вы не инсайдер, близкий к людям из фондов госимущества. Допки-то все в пользу государства. А оно вам даст заработать на шорте именно этой бумаги?.. Она стоила 30 с копейками не так уж и давно исторически. Когда летала по всему миру без ограничений. А сейчас компания почти не работает, а ценник -то на нее как-то ниже 60 и не пускают…

СуперСтар, что значит допки в пользу государства?

Вообще конечно интересно. На данный момент татка перерабатывает чуть меньше 50% добытой нефти. Это ж сколько НПЗ надо построить? Ну или купить

zzznth, примерно еще один ТАНЕКО. Ну или таки купить ТАИФ-НК, который довольно много перерабатывает.

antosha, а кстати не так много выходит, да

просто для масштабов: сар нпз перерабатывает вдвое меньше. капа 13 ярдов. Два сар нпз — 26 ярдов. свободный денежный поток за 1кв21 — 30 ярдов

zzznth, построить два Саратовских НПЗ быстро не выйдет, придется что-то купить.

antosha, я о том жеВообще конечно интересно. На данный момент татка перерабатывает чуть меньше 50% добытой нефти. Это ж сколько НПЗ надо построить? Ну или купить

zzznth, примерно еще один ТАНЕКО. Ну или таки купить ТАИФ-НК, который довольно много перерабатывает.

antosha, а кстати не так много выходит, да

просто для масштабов: сар нпз перерабатывает вдвое меньше. капа 13 ярдов. Два сар нпз — 26 ярдов. свободный денежный поток за 1кв21 — 30 ярдов

Чтобы купить акции, выберите надежного брокера: