Русагро:

— открытие: пришли дивы $1.01 /акцию (1.04-0.03 комиссии за расписки)

-альфа: пока еще не пришли

zzznth, вот и на альфу пришли.

аналогично, 1.01 бакса на расписку

Русагро:

— открытие: пришли дивы $1.01 /акцию (1.04-0.03 комиссии за расписки)

-альфа: пока еще не пришли

6. О дивидендах по итогам работы за 2019 год.

1. Рекомендовать годовому общему собранию акционеров ПАО «Татнефть» им. В.Д. Шашина принять решение о выплате дивидендов за 2019 год с учетом ранее выплаченных дивидендов по результатам шести и девяти месяцев 2019 года, а также в соответствии с пунктом 5.4.1. Устава ПАО «Татнефть» им. В.Д. Шашина, а именно:

? определить, что размер дивидендов по обыкновенным акциям по результатам 2019 года составляет 0% к номинальной стоимости акции, без учета ранее выплаченных дивидендов по результатам шести и девяти месяцев 2019 года в размере 6447% к номинальной стоимости акции;

? произвести выплату дивидендов по привилегированным акциям по результатам 2019 года в размере 100% к номинальной стоимости акции, без учета ранее выплаченных дивидендов по результатам шести и девяти месяцев 2019 года в размере 6447% к номинальной стоимости акции;

1. Рекомендовать годовому общему собранию акционеров ПАО «Татнефть» им. В.Д. Шашина принять решение о выплате дивидендов за 2020 год с учетом ранее выплаченных дивидендов по результатам шести месяцев 2020 года:

— по привилегированным акциям в размере 2224% к номинальной стоимости акции;

— по обыкновенным акциям в размере 2224% к номинальной стоимости акции;

— оставшуюся после выплаты дивидендов чистую прибыль по итогам 2020 года учитывать, как нераспределенную.

«с 20 мая 2021 г. по 18 июня 2021 г. включительно» — это получается до див. отсечки, которая 28 мая вроде

Новиков Виталий, почему? Если начало июня подавать — то вы уже в реестре.

Andrei Samoryadov, можно хоть в первый день подать заявление на выкуп и все равно будут дивиденды. Акции будут отчуждаться после окончания срока подачи заявлений — т.е. после 18го июня. А покуда на див отсечку акции есть — то и дивиденды будут.

zzznth, почему вы не хотите остаться в долгосрок, коллега? Что Вас смущает?

«с 20 мая 2021 г. по 18 июня 2021 г. включительно» — это получается до див. отсечки, которая 28 мая вроде

Новиков Виталий, почему? Если начало июня подавать — то вы уже в реестре.

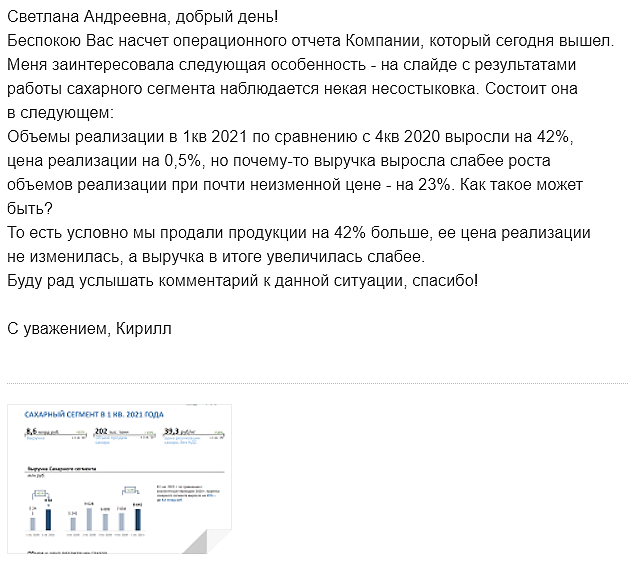

Вообще, по типу бизнеса намного корректнее сравнивать с аналогичным периодом прошлого года (что впрочем и сделано в отчете); однако, конкретно в данной ситуации, с директивными ценами, ростом себестоимости и т.п. для оценки финрезультатов разумно сравнить с прошлым кварталом.

Штош, 1кв21 к 4кв20

Выручка до межсегментных элиминаций 50.9 ярдов // 61.4 ярдов // -17.1% (на самом деле ничего сверх страшного — с/х сегмент как раз имеет пик в 4м квартале)

По сегментам имеет сравнивать как выручку, так и объемы:

масложировой 27.7 ярдов; 386 килотонн // 25.2 ярдов; 430 кт // +10%; -10.2%

сахар 8.6 ярдов; 202 кт // 7.0 ярдов; 140 кт // +23%; +42%

мясо 8.6 ярдов; 58 кт // 9.6 ярдов; 71 кт // -11%; -18%

с/х 6.0 ярдов // 19.6 в прошлый квартал — собственно это и обуславливает общую просадку выручки

В сахаре творится что-то странное. Цена не изменилась (даже чуток выросла), а выручка растет куда меньшими темпами чем объемы. Эт вообще как возможно??

В мясе схожая ситуация, только обратная: цена чуток припала, а выручка упала меньшими темпами, чем объем. Хотя должно было быть наоборот. Но если тут это еще можно понять разными типами продукции, то в сахаре то?

Прикинем скорректированную ЕБИТДУ: 3.5 + 1.7 + 1.3 + 3 = 9.5 ярдов; чистая прибыль обычно меньше на пару ярдов — 7.5 ярдов

P.S. Некоторые данные в операционном отчете за 4кв отличаются от приведенных данных в текущем отчете.

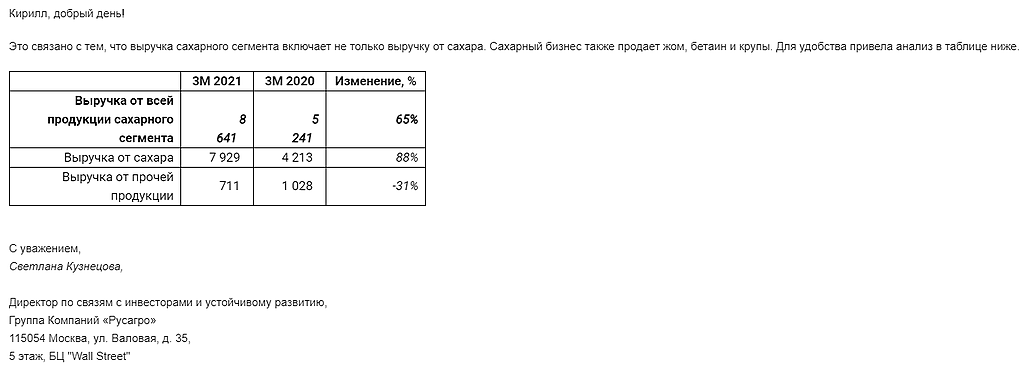

zzznth, С такими вопросами (я про несостыковки в сахарном сегменте) можно напрямую обратиться в компанию )) Прикреплю ответ отдела IR, вчера им написал

Даже если перемножить объемы реализации сахара на цену реализации, то в результате получатся числа, далекие от выручки по сахарному сегменту в целом. Вроде так)

Сегодня вышли финансовые результаты ИнтерРАО за 1 квартал 2021 года по РСБУ.

По сравнению с 1 кварталом 2020 года:

1. Выручка выросла на 136%.

2. Валовая прибыль выросла на 245%.

3. Чистая прибыль упала на 46.5%.

4. Себестоимость производства электроэнергии выросла на 103%.

Как-то отчет ИнтерРАО не впечатлил. С одной стороны большой рост выручки, а с другой — снижение чистой прибыли,

еще и себестоимость производства электроэнергии выросла на 103%. Если бы мне кто-то сказал, что после такого отчета

акции компании будут среди лидеров роста я бы сильно удивился. Видимо, ожидания были еще хуже. К тому же, если

посмотреть на котировки акций компании, то мы увидим, что несмотря на рост индекса с начала года почти на 10%,

акции ИнтерРАО в 2021 только снижались.

Видимо, инвесторы решили, что все самое плохое для ИнтерРАО теперь позади. Если вы тоже так считаете, то самое время

начать покупать, ведь это как раз та бумага, которая еще не успела вырасти в этом году.

AlexChi,себестоимость производства электроэнергии выросла на 103%… Вроде не ТГ-помойка, где фразы из контекста выдёргивают… и синонимами смысл меняют(( пришлось самому отчёт читать…

RUSSIA'S RUSAGRO — Q1 TOTAL REVENUE +51% Y/Y

Ничосе

Растем, изменение направления тренда связано с разрешением корпоративного конфликта, который возник летом 2020 года.

Владимир Граф, интересно, подскажите, как же конфликт разрешился? расскажите поподробнее, на чем основан ваш вывод. спасибо

Как думаете на 75 сходит? Или ниже 80 не будет?

Фартовый, для ответа на данный вопрос надо знать зачем такие дивы объявили. Ежели Пумпянскому кеш понадобился, то могут и на 60 сходить, если план — спо то существенной долгой просадки не будет

zzznth, может это попытка вывести куш перед выкупом.

«быкам» напомню, что судя по прошлым «ремонтным» годам (например 17 и 19й), чистая прибыль за год примерно равна чистой прибыли за 1П (сиречь второе полугодие в целом в ноль).

Вот и прикидывайте дивы :)

zzznth, за 1 кв уже 700р на дивы заработали, даже если 2й квартал отработают также, то это уже 1400 и как вы сказали 2е полугодие можно обнулять из за ремонта. 1400 тоже неплохо и через 2 месяца 1100 за прошлый год итого 2500 минимум за 14 месяцев

Вредный инвестор, между 1400 и 1800 я все таки вижу разницу :)

zzznth, 1400 минимум, а при хорошем раскладе 1800 так что поживем увидим