комментарии zzznth на форуме

-

забавно что устроили истерику и начали что-то выдумывать когда компания просела на несколько процентов

забавно что устроили истерику и начали что-то выдумывать когда компания просела на несколько процентов Опять тут пишут чушь про «огромные» долги Русала.

Опять тут пишут чушь про «огромные» долги Русала.

При текущем (1п2020) значении чистого долга в $6 ярдов, показатель «чистый долг минус рыночная капитализация доли в НН» выйдет в положительную зону лишь при цене $135.5 за акцию. Сейчас она выше в два с половиной раза. Какие еще огромные долги??

«что они не делают, не растет кокос», компании нужны структурные изменения.

Цитирую комментарий из сети «буровая машина проткнула так называемую линзу воды подземную, и это произошло неделю-полторы назад, вода не останавливается, появилось мнение что попали в подземную реку. Плохо то, что вода пошла на соседний рудник Таймырский, есть вероятность и его приостановки». Если это правда и остановят Октябрьский (есть инфа, что уже остановили с 20.02.21), то это -30% добычи ГМК. Если закроют Таймырский, то минус еще столько же. Ждем оффициальный пресс-релиз.

Олег Кузьмичев, хех, буквально на выходных хотел написать о том, что куча тревожных звоночков пошло. Вкладываться в ГМК / Русал сейчас — словно инвестировать в пороховую бочкуПричина падения — коррекция после сильного роста. Усилился новостной фон о введении санкций. Данная организация может пострадать больше других

Антон Павлов, да что вы несете то?

zzznth, Не забывайте, что и падение Никеля конечно же на Русал влияет!

Леонид Фрайман, я то как раз не забываю :)- ух ты. т/г канал База пишет, что таки дали ход уголовному делу против сотрудников Русала из-за загрязнения атмосферы. Как я понимаю, случай еще старый www.rosbalt.ru/russia/2020/03/03/1830821.html не быстро все делается

Однако, в контексте корпоративного конфликта Русала и Потанина очень неприятные звоночки

Прибыль ВСМПО-Ависма в 20 г РСБУ снизилась в 2,4 раза

отчет

Авто-репост. Читать в блоге >>>

редактор Боб, лучше бы написали, что прибыль от продаж осталась на том же уровне. Чистая прибыль упала из-за курсовых разниц.

VladimirLK, а вы бы лучше б вспомнили, что на дивы суммы больше чем чп рсбу не направляют

Хм. Полез изучать: вот для глобалтранса почему-то вообще только одно снятие фигурирует depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

для сравнения: фосагро

depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=71922G209 история с 11 года и снятие комиссии раз в год

zzznth, Глобалтранс точно два раза в год по 0,03 долл

Sergey_ssw, понятно. интересно, конечно, почему тогда это на сайте эмитента расписок не указано- Хм. Полез изучать: вот для глобалтранса почему-то вообще только одно снятие фигурирует depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

для сравнения: фосагро

depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=71922G209 история с 11 года и снятие комиссии раз в год Подскажите комиссию по адр The Bank of New York Mellon и периодичность?

Вроде 0.02$

Sergey_ssw, все депозитарные комиссии раз в год списываются. и вроде 3 цента

zzznth, в Глобалтрансе к примеру два раза в год

Sergey_ssw, ух ты! спасибо, не знал о такой практике запаниковали, а потом начали откупать

запаниковали, а потом начали откупать

а зря, мне кажется. за 20й год то еще может хорошо заплатят, а вот что дальше то будет?.. новость то очень негативнаяПодскажите комиссию по адр The Bank of New York Mellon и периодичность?

Вроде 0.02$

Sergey_ssw, все депозитарные комиссии раз в год списываются. и вроде 3 цента Схлопывание павательного пузыря

Схлопывание павательного пузыря

Плавательный пузырь — это особый орган у костных рыб. Он позволяет приблизить плотность рыбы к плотности воды, позволяя тратить меньше энергии для того чтобы спокойно плавать. Имевшие опыт дайвинга знают, насколько важно (и сложно) поддерживать эту самую нейтральную плавучесть: при всплытии внешнее давление уменьшается, что приводит к увеличению объема тела (а значит и силы Архимеда), что в свою очередь приводит к дополнительному ускорению вверх. Аналогично с погружением: если не поддувать воздух в жилет, то объем тела будет уменьшаться, и человек камнем пойдет ко дну.

Как можно догадаться, речь пойдет о Белуге. Правда не рыбе.

Сразу оговорюсь, Белуга Групп как компания мне очень нравится. Хорошая растущая компания, с диверсифицированной линейкой алкогольной продукции, очень интересной синергией собственно производства, импорта и собственной сети реализации —Винлаб. В принципе, я об этом немало писал на форуме (пока тема еще не была хайповой), повторяться смысла нет. Как-то я задумался: а что бы я лично сделал на месте менеджмента. В качестве одной из идей была популяризация хороших бокалов для вина. В России все-таки с этим совсем все печально: могут наливать вино >1000р в икеевский бокальчик. Узнав, что Винлаб как раз уже является экслюзивным дистрибьютером бокалов Riedel я лишь уверился в хорошей компетенции руководства.

Авто-репост. Читать в блоге >>>

Компания «Фармсинтез» начала регистрацию в России препарата Эполонг для лечения анемии у больных с хронической болезнью почек. Препарат разрабатывается совместно с Институтом сыворотки Индии и американской биофармацевтической компании Xenetic Biosciences. Ожидается, что российский этап регистрационных мероприятий завершится в 2021 г. и компания сможет приступить к выпуску препарата уже в 1 кв. 2022 г.

pharmsynthez.com/?p=5837

Вадим Джог, бесполезное лекарство, так как пользоваться им будут не долго, дальше эритропоэтины и феноферм будут воссоздавать, на диализе, до подсадки…

Александр Даншинов, мне кажется, реальная эффективность лекарства на фр рынке служит разве что этическим фактором.

Посмотрите на объемы продаж арбидолов или гомеопатийРост продолжается, просадка после разгона перешла в очередной рост спекулятивного характера.

Кирилл Сиплатов, серьёзно?😂

Измайлов Дмитрий, зато слова вумные выучили! :))Через техотскок естественно от 2000 к 4500, потом снизится опять к 1300-1500

Мой господин, люблю адептов теханализа :))))

увидеть 4500 да даже 3000 будет очень интересно

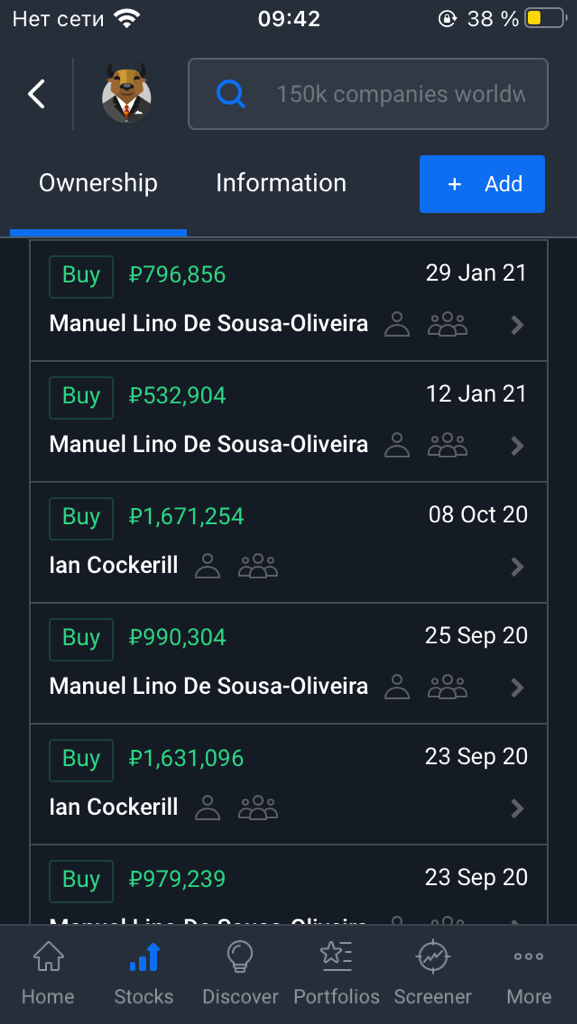

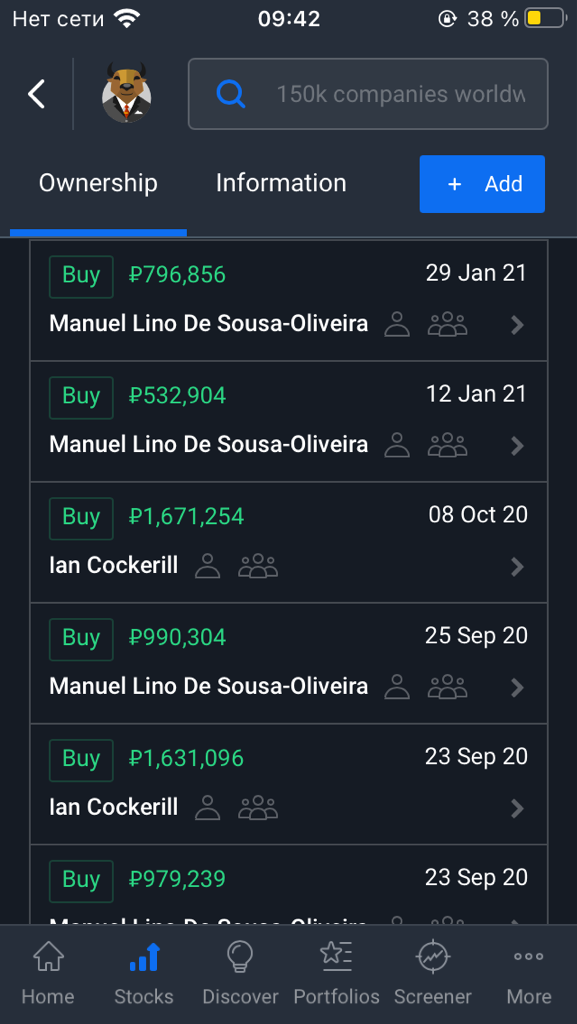

Вот вроде и дивиденды растут и показатели, и руководство бумаги покупает, потенциал для роста есть.но терзают смутные сомнения…

OrakulizSochi, можно поподробнее руководство бумаги покупает

DanVi, вот. Только суммы какие-то детские.

Морти, миллион — все таки сложно детской суммой назвать. причем покупки регулярные

Чтобы купить акции, выберите надежного брокера: