неплохо бы напомнить :)

прогноз от 24го кажись июня

zzznth, Ну так ничего ж не поменялось… Ждем спокойно.

Nautilus, ну да. Посмотрим насколько близок (или далек) от реальности был великий прогноз о п/е=7

неплохо бы напомнить :)

прогноз от 24го кажись июня

zzznth, Ну так ничего ж не поменялось… Ждем спокойно.

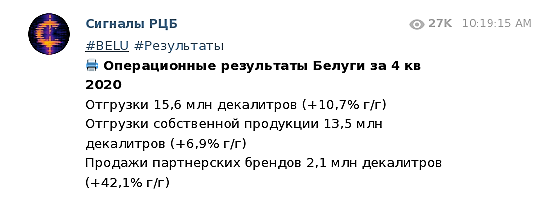

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли

drbv,

по рсбу ЧП за 9м20 по срав с 9м19 выросла на 12%.

Arslan, выросла на 12% а акция с 500 р выросла до 1700, это неадекватно

кубышку начали переводить в рубли. инсайд.

АП, откуда инфа, чет не верится. Это же бредовая идея т.к. рубль и дальше будет слабеть к баксу. Если только они не бояться санкций и решили подстраховаться, хотя и раньше были санкции и не очковали не продавали валюту. Больше на вброс какой то похоже

Может потому контракт меньше…

МОСКВА, 11 янв (Рейтер) — Бюджет РФ по итогам декабря получит от нефтепереработчиков около 13 миллиардов рублей в рамках действующего на

внутреннем рынке топлива компенсационного механизма — демпфирующей надбавки к обратному акцизу на нефтяное сырье, показали расчеты Рейтер.

Значение демпфирующей надбавки для нефтекомпаний РФ за поставки автобензина на внутренний рынок в декабре составило минус 2.209 рублей за тонну,

дизельного топлива — минус 2.068 рублей за тонну, показали расчёты Рейтер.

Выплаты государству по демпферу со стороны переработчиков за декабрь уменьшатся вдвое по сравнению с ноябрем и станут наименьшими после февраля

2020 года. Снижение демпфирующей надбавки в декабре произошло в результате роста мировых котировок на бензин и дизтопливо при одновременном

ослаблении рубля к доллару США.

В декабре объем поставок автобензина на внутренний рынок, по предварительным данным ЦДУ ТЭК, составил 2,850 миллиона тонн, дизтоплива — 3,2

миллиона тонн. Соответственно выплаты по демпферу в части автобензина составят 6,3 миллиарда рублей, дизтоплива — 6,6 миллиардов рублей.

Государство использует демпфирующую надбавку к акцизу на нефтяное сырье, чтобы компенсировать нефтяникам разницу цен с экспортным паритетом и не

допустить роста внутренних котировок топлива. Однако при низких мировых ценах демпфер начинает работать в обратную сторону — выплаты получает казна.

Всего за период с января по декабрь 2020 года российские нефтяные компании в рамках механизма демпфирующей надбавки пополнят бюджет РФ примерно

на 400 миллиардов рублей, тогда как за январь-декабрь 2019 года переработчики получили от государства по демпферу около 300 миллиардов рублей.

💥🇷🇺#VSMO #суд

Бывший директор ВСМПО-Ависма Михаил Воеводин выплатит компании 1,7 млрд руб в качестве компенсации по иску — определение суда об утверждении мирового соглашения

Роман Ранний, не понимаю как при таком объеме хищения или фрода можно заключать мировое… в Китае чела просто бы к стенке поставили без разговоров

Pavel Samoletov, вопрос в другом где Михаил Воеводин взял 1.7 млрд. что бы заплатить в качестве компенсации по иску

Роман Ранний,В иске «ВСМПО-Ависма» указала, что господин Воеводин, занимавший должность генерального директора с 2009 по 2020 год, продавал продукцию корпорации по заниженной стоимости, а также организовал схему, направленную на перераспределение ее доходов в пользу компаний группы Interlink. www.kommersant.ru/doc/4639992

Если ген. дир. 11 лет занижал выручку, то по логике вещей справедливая стоимость компании должна быть выше, не?или он самый и был, тот что мы наблюдали в ноябре-декабре?

Энди Д, куда уж выше?!

Компания производит металл для мёртвой отрасли

Роман Ранний, с первым согласен, со вторым принципиально нет. Титан — один из металлов будущего

zzznth, а при чём тут будущее? сейчас основной потребитель титана от АВИСМА это авиационная отрасль, которая сейчас в очень трудном положении.

Только летом можно будет говорить о потенциальном улучшении. но до лета ещё дожить надо!

💥🇷🇺#VSMO #суд

Бывший директор ВСМПО-Ависма Михаил Воеводин выплатит компании 1,7 млрд руб в качестве компенсации по иску — определение суда об утверждении мирового соглашения

Роман Ранний, не понимаю как при таком объеме хищения или фрода можно заключать мировое… в Китае чела просто бы к стенке поставили без разговоров

Pavel Samoletov, вопрос в другом где Михаил Воеводин взял 1.7 млрд. что бы заплатить в качестве компенсации по иску

Роман Ранний,В иске «ВСМПО-Ависма» указала, что господин Воеводин, занимавший должность генерального директора с 2009 по 2020 год, продавал продукцию корпорации по заниженной стоимости, а также организовал схему, направленную на перераспределение ее доходов в пользу компаний группы Interlink. www.kommersant.ru/doc/4639992

Если ген. дир. 11 лет занижал выручку, то по логике вещей справедливая стоимость компании должна быть выше, не?или он самый и был, тот что мы наблюдали в ноябре-декабре?

Энди Д, куда уж выше?!

Компания производит металл для мёртвой отрасли

Здесь тест на логику для самопроверки своего проспиртованного мозга (30 вопросов)

Скрин снял отсюда. Там же расклад.