в общем с учетом депозитарки весьма невеселые дивы

но может если сильно просядет, будет неплохое время для покупок

комментарии zzznth на форуме

-

Пишет

t.me/papagaz/8836

⚡️Задержанный в США топ-менеджер «Новатэка» Марк Джитвэй освобожден под залог в $80 млн.

Скорее всего, Джитвею придётся сдать американским коллегам все корпоративные дела «Новатэка». На компанию Михельсона завязан рынок СПГ в России и в мире, а теперь ещё и российская Арктика. Джитвей знает где и в какой стране у «Новатэка» лежит, к тому же знает, какие интересы есть у компании и у высшего руководства страны. Наверняка властям США будет интересно, как удаётся иностранным партнёрам «Новатэка» сотрудничать с компанией в обход санкций. Всё это Джитвей обязательно сольёт американцам, дабы получить не 20 лет, а пару-тройку условно.

Роман Ранний, сейчас анонимные тг каналы массово станут специалистами в американском правосудии

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

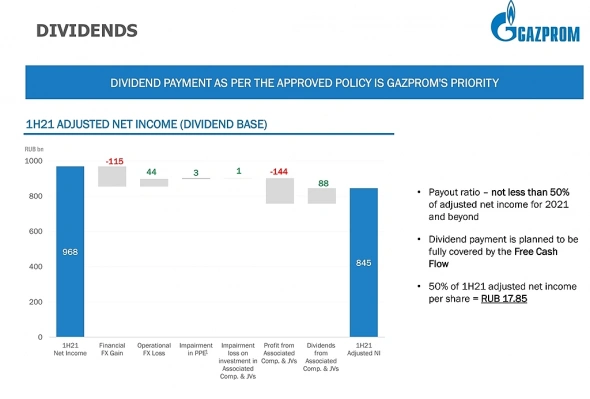

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

zzznth, 36 — это 100% ДД, а выплата 50%.

Geist, что за бред? 36 это уже 50% от чистой прибыли поделенное на количество акций.

В реальности по моим расчетам див будет от 40 до 45 или даже 50 (в зависимости от того насколько сильно нынешние цены привязаны к спотовым).

Evvibris,

первый халф года. всё правильно он говорит, 36 это 100%

www.gazprom.ru/f/posts/57/982072/gazprom-ifrs-6mnth2021-presentation.pdf

Центурио́н, учитывая, что цитируемый мною человек, говорит о том, что он ожидает дивиденд в 32, то не уверен, что он имел ввиду то же, что и вы. Но в целом можно и так видеть ситуацию.

Evvibris, не ну моя модель на минималках, если всех кинут, то дивы 30 и цена 420

а как максимум — всё пройдёт по плану и дивы 45, цена по 555

Центурио́н, если всех кинут (например воспользуются оговоркой о коэффициенте долга), то могут и вообще ничего не выплачивать, окончательно спустив репутацию в унитаз.

А пока лично все мои расчеты (а у меня их уже дофига) дают результаты от 40 до 45, есть даже несколько в диапазоне 50...70 (но это только если бы была сильная привязка к TTF, да еще и с лагом). Наиболее вероятным на данный момент выглядит результат в 43.

Доходность я ожидают в 8.5%, а значит цену на уровне 506 за акцию. Локальный пик на мой взгляд будет во время выпуска отчета за первый квартал следующего года (т.е. где то в конце мая).

ЗЫ все мною указанное предполагает, что дальше цена на газ расти не будет, и до конца года уйдет в боковик или даже будет умеренное падение. Если же рост продолжится, или если боковик продолжится до конца первого квартала следующего года, то результаты будут значительно выше.

Evvibris, только вот у них есть привязка к долг/ебитда. на такой растущей ебитде сложно будет оправдаться высоким долгом

zzznth, Как тебе такая картинка..?

Тира, классная

У меня ава тоже из коллекции подводных снимков года кстати

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

zzznth, 36 — это 100% ДД, а выплата 50%.

Geist, что за бред? 36 это уже 50% от чистой прибыли поделенное на количество акций.

В реальности по моим расчетам див будет от 40 до 45 или даже 50 (в зависимости от того насколько сильно нынешние цены привязаны к спотовым).

Evvibris,

первый халф года. всё правильно он говорит, 36 это 100%

www.gazprom.ru/f/posts/57/982072/gazprom-ifrs-6mnth2021-presentation.pdf

Центурио́н, учитывая, что цитируемый мною человек, говорит о том, что он ожидает дивиденд в 32, то не уверен, что он имел ввиду то же, что и вы. Но в целом можно и так видеть ситуацию.

Evvibris, не ну моя модель на минималках, если всех кинут, то дивы 30 и цена 420

а как максимум — всё пройдёт по плану и дивы 45, цена по 555

Центурио́н, если всех кинут (например воспользуются оговоркой о коэффициенте долга), то могут и вообще ничего не выплачивать, окончательно спустив репутацию в унитаз.

А пока лично все мои расчеты (а у меня их уже дофига) дают результаты от 40 до 45, есть даже несколько в диапазоне 50...70 (но это только если бы была сильная привязка к TTF, да еще и с лагом). Наиболее вероятным на данный момент выглядит результат в 43.

Доходность я ожидают в 8.5%, а значит цену на уровне 506 за акцию. Локальный пик на мой взгляд будет во время выпуска отчета за первый квартал следующего года (т.е. где то в конце мая).

ЗЫ все мною указанное предполагает, что дальше цена на газ расти не будет, и до конца года уйдет в боковик или даже будет умеренное падение. Если же рост продолжится, или если боковик продолжится до конца первого квартала следующего года, то результаты будут значительно выше.

Evvibris, только вот у них есть привязка к долг/ебитда. на такой растущей ебитде сложно будет оправдаться высоким долгом

Да, кстати, по поводу доп налогов на большие дивы и маленькие капексы, изъятие сверхдоходов, и т.д., как у металлургов, я считаю, что русагро, как и всему сектору, это не грозит, так как это приведет к увеличению цен у производителей и повышения цены в рознице. При текущих уровнях доходов населения это вызовет еще большее недовольство масс по отношению к государству. Все таки продукты мы покупаем каждый день, а вот бытовые изделия из металла гораздо реже.

koharu, что именно не грозит? стабилизация внутренних цен достигается экспортной пошлиной и все. она тут крайне большая

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

zzznth, 36 — это 100% ДД, а выплата 50%.

Geist, и?

zzznth, если «на дивы», то 18. ;)

Geist, перечитайте исходное сообщение

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

zzznth, 36 — это 100% ДД, а выплата 50%.

Geist, и?

Роман Ранний, во заряжают! Так-то я не против конечно, но когда выглядит слишком сладко, обычно обломы.

Geist, менеджмент минимум 36 руб. обещал по итога 2021 года, так что вполне реалистично

Роман Ранний, обещать не значит жениться, как ты понимаешь. Если такое «В гостях у сказки» реально сбудется, мне надо срочно наращивать позу, а она уже и так большая. Вот и приходится голову ломать, верить или нет. Пока закладываюсь только на 30-32 и только на 1 год, а тут по 40+ и целых 3.

Geist, не совсем так.

это за 1П прибыль на дивы 36. И оснований предполагать, что 2П будет хуже 1П как-то совсем не видно…

⚡ Блиц-обзор Акрона, КуйбышевАзота и ФосАгро

🔎 Цены на удобрения продолжают расти. Это можно увидеть как по графику цены на аммиачные удобрения DAP, которые содержат больше азота, чем MAP-удобрения, так и по Fertilizers Price Index. Индекс цен на удобренияс января по август прибавил больше 60%, а цены на DAP-удобрения выросли на 43%.

📈 Рост цен на газ добавляет позитива тем, что Европейские производители приостанавливают производство. Но, нужно иметь ввиду, что если цены на удобрения вырастут или на газ упадут — производства возобновятся.

❗ Насколько вырастут цены на удобрения и реагенты — неизвестно. Как долго это продлится — тоже пока непонятно. Но 2п2021 и начало 2022 года будут хорошими для производителей.

Выручка компаний коррелирует с ростом цен в 1П2021:

Акрон: 86 млрд р (+53% г/г)

Куйбышевазот: 38 млрд р (+45% г/г)

ФосАгро: 176 млрд р (+42% г/г)

📊 1. Акрон

— Капитализация 285 млрд р

— Скор. прибыль за 1П2021:

Авто-репост. Читать в блоге >>>

TAUREN, А с какой радости, Акрон направит на дивиденды 90% от скорректированной чистой прибыли

Роман Ранний, какое-то wishful thinking да

нет, я конечно сам жду, что суммарные дивы в 21м будут ну $250М+, но

пишет

t.me/AROMATH/2854

Компания Lufthansa 🛩

привлекает €2.5 млрд за счёт дополнительного выпуска акций,

планирует направить деньги на выплату долга.

Объем равен примерно 1/3 капитализации компании.

Ранее уже было известно,

что размещение пройдёт более чем в 2 раза ниже рыночной цены.

Акции минус 25%.

#AFLT А у нас допку и размытие

ую акции, как скала,

стоят на месте 🤹♀🎭

Роман Ранний, не, ну ара же одна из немногих компаний, что не выросла на этом мегаралли и стоит как и в острую фазу ковид кризиса. Так что считай сейчас уже справедливо оценена с учётом суперроста на рынке.)

Alex666, lol

Причина роста — Bloomberg сообщил о росте цен на удобрения. Наибольший рост цен пришелся на три группы удобрений: калий, фосфор и азот.

Ожидается, что в 2022 году мировые посевы кукурузы сократятся до 36,8 миллиона гектар с нынешних 37,8 миллиона га.

Аналитики отмечают две причины удорожания удобрений: неблагоприятные погодные условия и закрытие крупных заводов производителей из-за цен на природный газ.

В Норвегии из-за роста цен на газ на 40% сократил производство один из ведущих в мире производителей аммиака – компания Yara.

Gennadij, три группы удобрений: калий, фосфор и азот

то есть на все :)

Подскажите налог на дивиденды платится 2 раза?

Александр Бородин, что вы конкретно в виду имеете?

если по дивам брокер является налоговым агентом (российский брокер и российская компания), то он автоматом удерживает налог. сколько угодно раз в год

если компания (ьрокер) иностранный, как в случае с поли, то налог надо декларировать и платить самому. но делается это один раз — во время подачи налоговой декларации (за 21й год подавать надо в 22-м)- русагро на открывашку. все как полагается 89 центов на бумагу

на альфу пока не пришли - в презентации для инвесторов упоминается fast-growing dairy business

хм, а они вроде признавали, что этот сегмент не их, и надо б распродать все там

А чо полетели-то так?

Дмитрий, да в последние дни весь рынок мотает туда сюда, а тут мало ликвидная бумага где цену двинуть довольно просто. Хорошая возможность докупить кому надо.

Sergei Degtiarev, да что то я присматриваюсь к стакану уже с начала недели стоят парни от 90000 лотов на продажу, и сегодня был он и уронил цену!

Евгений, там сейчас висит 260к на продажу. Необычный объем для данной бумаги.

Sergei Degtiarev, Да только увидел на 123! вот кто распродает актив и зачем?

Евгений, может быть кто-то выходит чтобы не платить депозитарку за хранение гдр. Лично я на 129 вышел, но щас снова захожу

Дмитрий, так до нее же вроде еще далеко

Sergei Degtiarev, я не знаю точно, но я когда-то гуглил, и мне попадалась инфа, что дело будет 4 октября (не ручаюсь). Может кто-то вылез пока цена высокая, чтобы потом опять перезайти уже после комиссии

Дмитрий, 27 сентября фин отчет за первое полугодие, странно перед ним выходить, так как он может существенно повлиять на переоценку бумаги по фундаменталу.

Sergei Degtiarev, ну почему странно

ожидаете, что он будет плохой — разумно выйти. ожидаете что хороший — разумно зайти

Чтобы купить акции, выберите надежного брокера: