SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Aliko

Вопрос по хеджированию среднесрочной фьючерсной позиции опционами

- 01 марта 2012, 09:57

- |

Для простоты рассчетов предположим, что объем порфтеля составляет 11 000 000 рублей, то есть по текущей цене (172 000) я могут купить 100 фьючерсов, открыв тем самым позицию без плеча, или, например купить 400 фьючерсов, открыв позицию на свои + 3 плеча.

Я открываю длинную позицию на 400 контрактов по цене 172 000 и цена вырастает за пару дней до 178 000. То есть прибыль порядка 3,5%. При этом я собираюсь и далее быть в открытом лонге, но хочу захеджировать позицию хотя бы до ближайшей экспирации путем покупки путов 175 000 страйка, в количестве равном количеству купленных фьючерсов.

То есть, насколько я понимаю, получается синтетическая позиция, которая позволит мне ограничить убытки в случае падения цены фРТС ниже 175 000. Если же рост будет продолжен, то мой максимальный риск до экспирации будет равен размеру премии по опциону.

А сейчас самое интересное — вопросы:) Правильно ли я понимаю:

1. При падении цены фРТС ниже 175 000 моя позиция будет полностью застрахована (в пределах до экспирации) и я смогу закрыть ее путем исполнения опциона по цене 175 000? Есть ли какая-то разница упадет фРТС до 70 000 или до 170 000?

( Читать дальше )

Я открываю длинную позицию на 400 контрактов по цене 172 000 и цена вырастает за пару дней до 178 000. То есть прибыль порядка 3,5%. При этом я собираюсь и далее быть в открытом лонге, но хочу захеджировать позицию хотя бы до ближайшей экспирации путем покупки путов 175 000 страйка, в количестве равном количеству купленных фьючерсов.

То есть, насколько я понимаю, получается синтетическая позиция, которая позволит мне ограничить убытки в случае падения цены фРТС ниже 175 000. Если же рост будет продолжен, то мой максимальный риск до экспирации будет равен размеру премии по опциону.

А сейчас самое интересное — вопросы:) Правильно ли я понимаю:

1. При падении цены фРТС ниже 175 000 моя позиция будет полностью застрахована (в пределах до экспирации) и я смогу закрыть ее путем исполнения опциона по цене 175 000? Есть ли какая-то разница упадет фРТС до 70 000 или до 170 000?

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 24 )

Возможности арбитража

- 16 февраля 2012, 14:44

- |

Возможность арбитража на бирже связанна с тем, что существуют связанные активы. Например, акции одной компании могут торговаться на нескольких биржах и иметь суррогаты: фьючерсы, депозитарные расписки, форвардные контракты. Совершая арбитражную сделку, мы открываем по связанным активам разнонаправленные позиции (шорт и лонг), которые друг друга хеджируют, а когда цены сходятся, закрываем позиции и снимаем профит.

( Читать дальше )

( Читать дальше )

Линии консолидации (правила построения/пробоя)

- 14 февраля 2012, 20:27

- |

Правило построения:

- через любой экстремум на графике цены можно провести горизонтальную линию консолидации:

( Читать дальше )

Хедж. Построение спрэда графиков акций.

- 10 февраля 2012, 21:57

- |

Рассмотрим построение спрэда графиков акций в Metastock. Это просто.

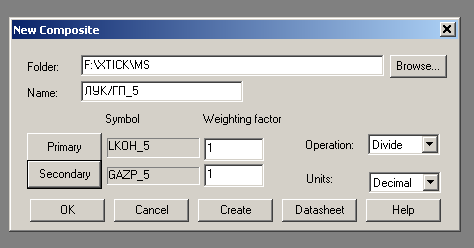

В Downloader создаём file-new-composite…

Присваиваем имя (на примере ЛУК/ГП_5).

Выбираем первичный и вторичный массивы данных. Это LKOH_5 и GAZP_5 соответственно.

Все остальные поля оставляем без изменений, по умолчанию программы, и нажимаем ОК.

То есть мы получим графическое изображение частного от деления стоимости Лукойла на стоимость Газпрома.

ДАЛЕЕ ВСЁ К ОБСУЖДЕНИЮ.

Мелкий масштаб времени (5-минутный срез данных) взят лишь с той целью, чтобы впоследствии перевести его в более крупный, получив на графике японские свечи- часовки, днёвки, а не line-графики.

В «Числителе» выбранной пары удобнее выбрать актив, цена которого выше. В данном случае Лукойл –числитель против Газпрома-знаменателя.

( Читать дальше )

В Downloader создаём file-new-composite…

Присваиваем имя (на примере ЛУК/ГП_5).

Выбираем первичный и вторичный массивы данных. Это LKOH_5 и GAZP_5 соответственно.

Все остальные поля оставляем без изменений, по умолчанию программы, и нажимаем ОК.

То есть мы получим графическое изображение частного от деления стоимости Лукойла на стоимость Газпрома.

ДАЛЕЕ ВСЁ К ОБСУЖДЕНИЮ.

Мелкий масштаб времени (5-минутный срез данных) взят лишь с той целью, чтобы впоследствии перевести его в более крупный, получив на графике японские свечи- часовки, днёвки, а не line-графики.

В «Числителе» выбранной пары удобнее выбрать актив, цена которого выше. В данном случае Лукойл –числитель против Газпрома-знаменателя.

( Читать дальше )

Робот на стохастике в qpl c настройками Quik

- 10 февраля 2012, 18:44

- |

К роботу, описанному тут http://smart-lab.ru/blog/38562.php

Загрузил робота в qpl-файлах и закладку для Quik с необходимыми настройками.

ifolder.ru/28630717

ifolder.ru/28630722

ifolder.ru/28630726

Торгует Газпромом, таймфрейм 15 мин. Настройки средних, стоп-лосса и тейк-профита взял из коммента в оригинале статьи.

Чтобы робот заработал в файле robot.qpl нужно сделалать такие изменения.

В строчки

FIRMS_LIST MC0058900000;

pFirmid=«MC0058900000»

внести название своей фирмы.

pAccount=«L01-00000F00» тут указать свой клиентский счет

pClienCode=«51153» тут код клиента

Дальше в Quik нажимаете F10, выбираете файл robot.qpl и нажимаете Загрузить локально. После загрузи портфеля нужно создать таблицу, нажав F12. В таблицу начнется вывод данных работы алгоритма.

Если нужно поменять инструмент, то меняем его в коде и на графике, та же ситуация с таймфреймом.

Пользуйтесь.

Загрузил робота в qpl-файлах и закладку для Quik с необходимыми настройками.

ifolder.ru/28630717

ifolder.ru/28630722

ifolder.ru/28630726

Торгует Газпромом, таймфрейм 15 мин. Настройки средних, стоп-лосса и тейк-профита взял из коммента в оригинале статьи.

Чтобы робот заработал в файле robot.qpl нужно сделалать такие изменения.

В строчки

FIRMS_LIST MC0058900000;

pFirmid=«MC0058900000»

внести название своей фирмы.

pAccount=«L01-00000F00» тут указать свой клиентский счет

pClienCode=«51153» тут код клиента

Дальше в Quik нажимаете F10, выбираете файл robot.qpl и нажимаете Загрузить локально. После загрузи портфеля нужно создать таблицу, нажав F12. В таблицу начнется вывод данных работы алгоритма.

Если нужно поменять инструмент, то меняем его в коде и на графике, та же ситуация с таймфреймом.

Пользуйтесь.

Парный арбитраж. 1% на депо ежедневно вполне реально.

- 07 февраля 2012, 22:34

- |

Наши голубые фишки ходят друг за другом как привязанные. ГАЗ-СБЕР, (2Х1)СБЕР-ВТБ(1Х1), ЛУК-ГАЗ(1Х1), серебро и злато(1Х2) и т.д. Позиции не на 100 % арбитражные, но и движения у пар не синхронные, на этом и зарабатыаем. Конечно с 3 — 4 лимончиков поприятнее поднимать 1%, но и так неплохо, если учесть что заходил я три раза 30% от депо. Биржевая комиссия 126 руб. Зачем пишу?! Да поработал бы на фирму чисто за проценты на собственных ресурсах. Нет, комп и т.д. Основная работа есть. Время так же есть.

Добавил скрин Газа с Лучком. Это к комментарию о том что могут сильно разойтись. Ходят как привязанные. Вместе падали в 2008, там наверное не видно дату на скрине, и дильше бок о бок.

Добавил скрин Газа с Лучком. Это к комментарию о том что могут сильно разойтись. Ходят как привязанные. Вместе падали в 2008, там наверное не видно дату на скрине, и дильше бок о бок.

Расхождение префов и обычки Сбера, для любителей парного трейдинга

- 01 февраля 2012, 19:55

- |

С периодичностью в 10 сек. советник отслеживает соотношение цен пар указанных в программе.

Формула такова, вычисляется соотношение цен закрытия по эмитентам указанных в строке портфеля. Вычисляется среднее квадратичное значение и при заданном коэффициенте 2 (его можно изменить)) в боллинджере тоже «2» стоит) согласно правилу трех сигм, не менее чем с 99,7 % достоверностью значение нормально распределенной случайной величины — цены лежат в указанном интервале.

Как пользоваться таблицей:

Сбербанк, Сбербанк, Сбербанк-п, Сбербанк-п _ 93,5% _ S,S,B,B _ А

( Читать дальше )

Почему я стараюсь играть только BUY SIDE

- 26 января 2012, 10:47

- |

- astray

Я бы с привеликой радостью играл бы и шорта если бы входящие условия по лонгу и шорту были ОДИНАКОВЫЕ! но они разные

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

( Читать дальше )

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

но эти все расчеты можно не читать и не щитать!

( Читать дальше )

Сенсация!!!Западные фьючерсы - вся правда о комиссиях!

- 25 января 2012, 17:47

- |

Ну что, давно обещала про комиссии…поехали.

Комиссии на фьючерсах всегда состоят из как минимум трех элементов.

1- комиссия биржи. Разнится от инструмента к инструменту, одинакова у всех брокеров. Существенно снижается с приобретением какого-либо биржевого членства, и да, друзья мои, вы тоже можете его приобрести, варианты разные, грамотный брокер всегда сможет проконсультировать по поводу целесобразности и деталей.

Платежи СМЕ (на контракт, на сторону) смотрим здесь: www.cmegroup.com/company/files/CME_Fee_Schedule.pdf

2- платеж NFA-одинаков для всех инструментов и всех брокеров. Ненавязчиво поднят примерно с год назад в два раза- с цента до двух на сторону, вроде мелочь, а NFA весьма приятно.

3- собственно, брокерская порция. Гигантски будет отличаться от брокера к брокеру. Что именно в нее вложено- всегда душевный и необходимый вопрос к тому, кто помогает вам с открытием счета, потому что вариаций здесь масса. Основная цель брокера- сделать цифру комиссии на вебсайте привлекательной, что бы человек, пусть даже пробегая мимо, отметил – о, дешево. Как в супермаркете -0,99.

( Читать дальше )

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс