SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера BiTrader

Неэффективные рынки. Теория Доу.

- 26 января 2012, 16:59

- |

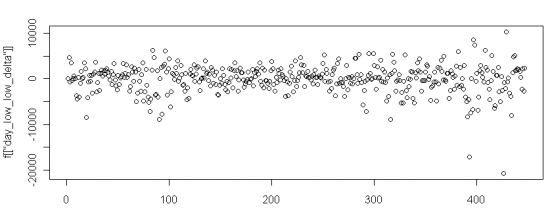

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

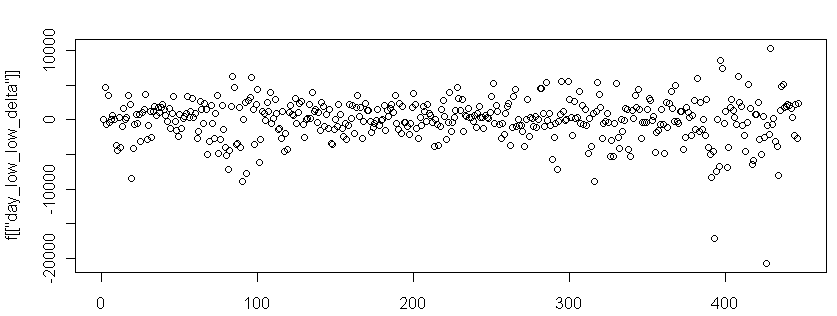

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

( Читать дальше )

- комментировать

- ★9

- Комментарии ( 13 )

Круговорот денег на рынке ИЛИ КТО ДЕЛАЕТ ДЕНЬГИ НА САМОМ ДЕЛЕ.

- 24 января 2012, 19:18

- |

Привет Всем.

Сегодня хочу озвучить очередную мысль по поводу как устроен фондовый рынок.

Кто для чего нужен в этом мире.

После очередных выходных проводимых за тестированием разных стратегий. И различных комбинации с управлением капиталла пришел к выводу что значительно легче сделать из 1 000 000 Х 2 000 000 за три года чем из 100 000 сделать 1 000 000 за один год.

Смешно конечно но тем не менее ведь у мелкого спекулянта больше возможностей чем у крупняка. (Как ни крути) И приказы исполняются мгновенно и комиссия практически не ощущается да еще и про хеджиривание позиции думать не надо.

Но что получилось: Итак при работе на длительном отрезке времени и с малым плечом при постепенном входе в позицию неверные сделки практически незаметны при возникновении направленного тренда. Который с лихвой окупает все былые убытки.

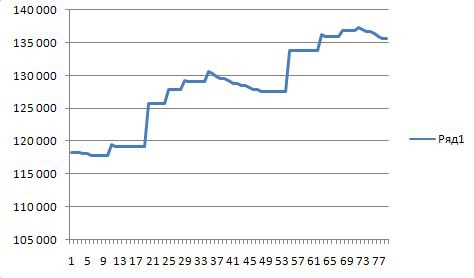

График прибыли за 2 года выглядит примерно так.

( Читать дальше )

Сегодня хочу озвучить очередную мысль по поводу как устроен фондовый рынок.

Кто для чего нужен в этом мире.

После очередных выходных проводимых за тестированием разных стратегий. И различных комбинации с управлением капиталла пришел к выводу что значительно легче сделать из 1 000 000 Х 2 000 000 за три года чем из 100 000 сделать 1 000 000 за один год.

Смешно конечно но тем не менее ведь у мелкого спекулянта больше возможностей чем у крупняка. (Как ни крути) И приказы исполняются мгновенно и комиссия практически не ощущается да еще и про хеджиривание позиции думать не надо.

Но что получилось: Итак при работе на длительном отрезке времени и с малым плечом при постепенном входе в позицию неверные сделки практически незаметны при возникновении направленного тренда. Который с лихвой окупает все былые убытки.

График прибыли за 2 года выглядит примерно так.

( Читать дальше )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Ценная подборка №21. Собственное время или иное представление графиков цен.

- 24 ноября 2011, 21:20

- |

«Использование собственного времени позволяет трейдеру пользоваться запасным „индивидуальным“ входом. Этот момент можно сравнить с кинотеатром, когда вся толпа ломится на сеанс через одну дверь.»

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Жизнь и трейдинг в Таиланде

- 07 ноября 2011, 18:50

- |

- Тимофей Мартынов

Добренько!

Знакомьтесь — это Ваня!

Я сейчас у него в гостях:

Ваня живет в Таиланде уже 4 года и сидит рядом на диване.

Ваня готов ответить на все ваши вопросы на тему трейдинга и жизни в Тае.

все вапросы в каменты

Кстати вот один из ответов на вероятный вопрос:

(енто спидтест конекшна с московским сервером)

Знакомьтесь — это Ваня!

Я сейчас у него в гостях:

Ваня живет в Таиланде уже 4 года и сидит рядом на диване.

Ваня готов ответить на все ваши вопросы на тему трейдинга и жизни в Тае.

все вапросы в каменты

Кстати вот один из ответов на вероятный вопрос:

(енто спидтест конекшна с московским сервером)

Если бы я мог передать письмо себе в прошлое.

- 06 ноября 2011, 21:51

- |

Скоро будет два года, как я торгую на фортсе. Если бы я мог передать письмецо машиной времени самому себе тогда, два года назад, что бы я сказал? А сказал бы я следущее:

1. Не обращай никакого внимания на информационный фон. Вся информация, которая тебе нужна, находится на графике цены.

2.Не довольствуйся мелочью, но и не ставь нереальных целей. Глупо использовать самолёт для поездки в магазин, но нереально улететь на нём на луну. Посмотри, какой путь проходит торгуемый твой инструмент в среднем. Это будет программа-минимум. Торгуй тренды.

3. Изучай всё, не верь ничему. Не бросайся испытывать на живых деньгах ничего из кажущегося граалем. Демо-метатрейдеры (с реальными котировками) рулят.

5. Нельзя автоматом переносить систему торговли на другие инструменты или таймфреймы. Хотя если система работает, то она работает везде, но требуется корректировка.

6. Не делай того, что ты не понимаешь.

7. Так же внимательно, как возможности для профита, изучай риски. Не усредняйся.

8. Торгуй строго по собственным правилам.

А что бы написали себе вы?

1. Не обращай никакого внимания на информационный фон. Вся информация, которая тебе нужна, находится на графике цены.

2.Не довольствуйся мелочью, но и не ставь нереальных целей. Глупо использовать самолёт для поездки в магазин, но нереально улететь на нём на луну. Посмотри, какой путь проходит торгуемый твой инструмент в среднем. Это будет программа-минимум. Торгуй тренды.

3. Изучай всё, не верь ничему. Не бросайся испытывать на живых деньгах ничего из кажущегося граалем. Демо-метатрейдеры (с реальными котировками) рулят.

5. Нельзя автоматом переносить систему торговли на другие инструменты или таймфреймы. Хотя если система работает, то она работает везде, но требуется корректировка.

6. Не делай того, что ты не понимаешь.

7. Так же внимательно, как возможности для профита, изучай риски. Не усредняйся.

8. Торгуй строго по собственным правилам.

А что бы написали себе вы?

"студент" is МАКРоБык.(РТС 3000)

- 06 ноября 2011, 17:29

- |

ЭТОТ ГРАФИК

+ 1 доп. аргумент для умных к моему посту «РТС 3000»

от 25 Окт, 2011 at 1:40 PM

http://vrt-student.livejournal.com/82669.html

цитатки из него:

«вот уже, как неделю, я смотрю на рынки капитала „глазами быка“...

ЭТО УНИКАЛЬНО т.к...»

"ПРИЧИНА ВСЕМУ- ПОБЕДА ИНФЛЯЦИИ.

1) ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР СТАЛ(вится) ВЫШЕ «1» В США.

2) WTI станент дороже brent(риск аппетит вернулся)

3) CASH на балансах физиков и юриков будет уничтожен инфляционной гонкой"

КАК ВЕРНО ПИСАЛ ТИМОФЕЙ

http://smart-lab.ru/blog/21556.php

( Читать дальше )

+ 1 доп. аргумент для умных к моему посту «РТС 3000»

от 25 Окт, 2011 at 1:40 PM

http://vrt-student.livejournal.com/82669.html

цитатки из него:

«вот уже, как неделю, я смотрю на рынки капитала „глазами быка“...

ЭТО УНИКАЛЬНО т.к...»

"ПРИЧИНА ВСЕМУ- ПОБЕДА ИНФЛЯЦИИ.

1) ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР СТАЛ(вится) ВЫШЕ «1» В США.

2) WTI станент дороже brent(риск аппетит вернулся)

3) CASH на балансах физиков и юриков будет уничтожен инфляционной гонкой"

КАК ВЕРНО ПИСАЛ ТИМОФЕЙ

http://smart-lab.ru/blog/21556.php

( Читать дальше )

предновогоднее ралли.

- 05 ноября 2011, 15:46

- |

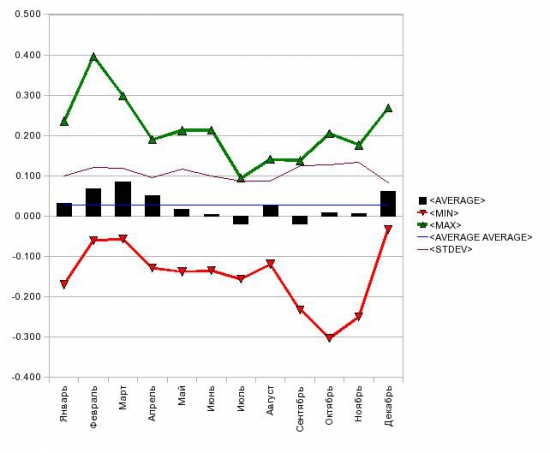

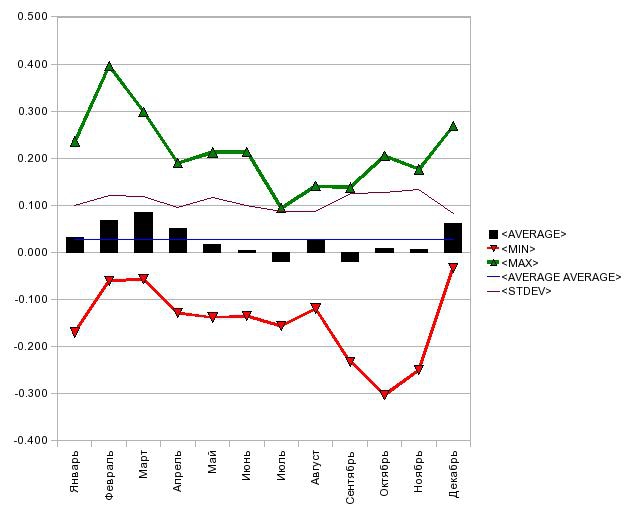

Скоро декабрь. А в декабре бывает новогоднее ралли. Выглядит это так (данные за январь 1999 – октябрь 2010).

Что мы видим в декабрях?

1. Линия MIN – это самое большое падение за месяц. То есть падало, но мало-мало.

2. Линия STDEV – это стандартное отклонение. Оно тоже маленькое, что говорит о небольшом разбросе изменений, а это в свою очередь означает небольшой риск.

3. Столбец AVERAGE – это собственно и есть ралли. После летне-осеннего затишья статистически следует уверенный рост.

Так что если хочешь разбогатеть – то 1-го декабря затаривайся акциями.

Но давайте посмотрим дальше на график. Нас интересует линия AVERAGE AVERAGE – это среднее среднемесячного роста (то есть рост в среднем за год). Статистически уверенный рост происходит также в январе, феврале, марте и апреле и декабре (среднемесячный рост больше среднегодового). С декабрем разобрались, смотрим на остальные месяцы.

( Читать дальше )

Что мы видим в декабрях?

1. Линия MIN – это самое большое падение за месяц. То есть падало, но мало-мало.

2. Линия STDEV – это стандартное отклонение. Оно тоже маленькое, что говорит о небольшом разбросе изменений, а это в свою очередь означает небольшой риск.

3. Столбец AVERAGE – это собственно и есть ралли. После летне-осеннего затишья статистически следует уверенный рост.

Так что если хочешь разбогатеть – то 1-го декабря затаривайся акциями.

Но давайте посмотрим дальше на график. Нас интересует линия AVERAGE AVERAGE – это среднее среднемесячного роста (то есть рост в среднем за год). Статистически уверенный рост происходит также в январе, феврале, марте и апреле и декабре (среднемесячный рост больше среднегодового). С декабрем разобрались, смотрим на остальные месяцы.

( Читать дальше )

Что то меня сегодня запилило.

- 18 октября 2011, 16:15

- |

- Василий Олейник

Рынок сегодня полностью неадекватный. ММВБ кидает то в жар то в холод. РТС летит вниз благодаря рублю. По fRTS ваще вытряхивают всех. По бумагам также нет единой динамики, кто то пытается втихаря ещё перекладываться. Внешний фон неоднозначный, отчёты компаний противоречивые, вобщем для тех кто хочет потильтовать милости просим, все условия для этого есть ))). Я уже сегодня свои -2 -3% на стопах по счетам накалбасил, теперь смотрю со стороны.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс