Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера DanVi

Фосагро: дивидендная доходность 7% по итогам 9 месяцев

- 23 ноября 2019, 19:35

- |

- Козлов Юрий

В понедельник Фосагро обещает представить финансовую отчётность за 3 квартал 2019 года, а уже в минувшую пятницу компания объявила о своём намерении выплатить в качестве дивидендов за этот период 48 рублей на одну акцию, что по текущим котировкам сулит квартальную доходность в 2%.

Таким образом, по итогам минувших трёх кварталов текущего года акционеры Фосагро в общей сложности получат 174 руб. на одну бумагу, что ориентирует на ДД около 7% — весьма неплохо для компании, бизнес которой исключительно растёт, а цены на продукцию находятся на дне цикла. Ну и не забываем, что впереди ещё 4 квартал и итоговые дивиденды за 2019 год.

Генеральный директор Фосагро Андрей Гурьев дал комментарий по текущему положению дел в компании отметил главные приоритеты её развития на ближайшие годы:

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 14 )

Падающая звезда Macy's - риск для дивидендов в среднесрочном будущем

- 23 ноября 2019, 18:29

- |

дивидендов в среднесрочном будущем" title="Падающая звезда Macy's - риск для дивидендов в среднесрочном будущем" />

дивидендов в среднесрочном будущем" title="Падающая звезда Macy's - риск для дивидендов в среднесрочном будущем" />Отчет Macy’s за 3 квартал 21 ноября принес новые разочарования. Падение выручки ($5,173 млрд) превзошло все ожидания ($5,32 млрд). Однако после падения на 2,3% в четверг, акция в пятницу вырвалась вперед (+5,1%) и была среди лидеров дня. И все равно по итогам недели падение цены (-8,4%) говорит об общей настороженности инвесторов к бумаге. Напомним об общем провале в ретейле 19 ноября после отчета Kohl's.

( Читать дальше )

Немного про ФСК

- 23 ноября 2019, 13:37

- |

Скорее всего Россетям срочно понадобились средства для своих внутренних делишек, к Россетям на данном этапе я отношусь скорее отрицательно, т.к. считаю, что лучше держать одну-две успешные дочки, чем весь холдинг с проблемными активами.

Что же касается ФСК, то хотелось бы вас, мои читатели, предостеречь от излишнего оптимизма в отношении данной компании.

В первую очередь инвестиции в ФСК привлекают стабильным ростом денежного потока от операционной деятельности, за 5 лет рост практически 50%, а также стабильными дивидендными выплатами, на уровне 8-10% годовых.

( Читать дальше )

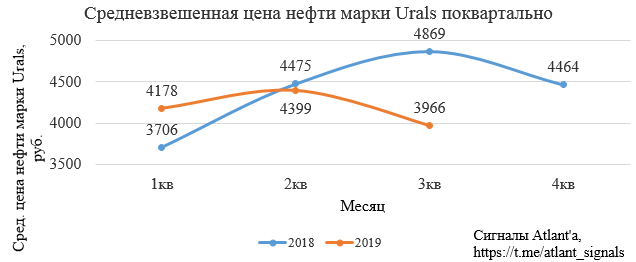

Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома

- 19 ноября 2019, 12:04

- |

- Алексей Мидаков

Отчет важен с точки зрения показателя прибыли Газпрома за 3-ий квартал, так как газовый бизнес его проработал практически в 0.

В свою очередь Газпром нефть продолжает показывать стабильно высокие результаты не смотря на более низкие цены на нефть относительно прошлого квартала.

Цена на нефть марки Urals поквартально.

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />Цена на нефть марки Urals помесячно.

( Читать дальше )

Как составить портфель по дивидендной стратегии. Часть 2.

- 19 ноября 2019, 11:44

- |

- Дивидендная доходность – лишь один из факторов анализа

- В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

- Каждому из факторов присваивается оценка от 1 до 10.

- Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

( Читать дальше )

Топ-8 дивидендных аристократов для покупки прямо сейчас

- 18 ноября 2019, 01:44

- |

- autotrade

Конечно, в период рыночной неопределенности можно перевести все деньги в кэш. Тем не менее история доказала, что это наихудший вариант. Так что обратите лучше внимание на качественные дивидендные компании.

Как известно, в периоды «медвежьего» рынка компании, генерирующие пассивный доход, обычно работают лучше, чем быстрорастущие фирмы. Кроме того, даже если акции перестанут приносить желаемую прибыль, вы по-прежнему продолжите получать стабильную доходность в виде дивидендных выплат. Надежные дивидендные компании обычно осуществляют свою деятельность в устойчивых к кризисам отраслях.

( Читать дальше )

Юнипро: всё идёт по плану!

- 12 ноября 2019, 18:12

- |

- Козлов Юрий

Юнипро отчиталась по МСФО за 9 месяцев 2019 года:

✔️ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✔️ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✔️ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✔️ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

У кого есть опыт закрытия ИИС? Подскажите, как проходит процедура перевода ЦБ с ИИС на брокерский счет?

- 09 ноября 2019, 07:56

- |

Обобщенная модель ценообразования опционов. Часть 5. Формула стоимости опциона

- 06 ноября 2019, 15:55

- |

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс