SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Владимир Ямников

ТСЛАБ год активной торговли. Дальше много букв.

- 10 мая 2012, 14:09

- |

Вкратце мораль:

Несмотря на нытье, что все не так, а что так — оно не эдак, и все криво, тслаб имхо лучшая прога. Проста в освоении. Легко получить быстрый и стабильный результат, затратив минимум усилий.

А на фоне сырых говноботов от смартХ, так вообще шедевр.

Что вижу то и пишу. Юзаю тслаб полтора года, и год торгую ботами через айтинвест под смарткомом.

Плюсы

1. Весьма стабилен. Можно спокойно оставлять ботов без присмотра на день. Если инет не глючит, то все будет ОК. При пропадании инета Тслаб автоматически переподключится, что круто. Однако, если инет отваливается в момент авторизации, то у меня намертво виснет смартком и виснет ТСлаб.

2.

( Читать дальше )

- комментировать

- ★20

- Комментарии ( 8 )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

>>> Spread is your friend <<<

- 16 апреля 2012, 17:02

- |

Иногда интересно использовать нетрадиционные методы торговли.

Торговли на спреде.

Информационной базой для этого, кроме самих двух тикеров, является спрэд между ценами и их соотношение. /простые спреды

Это дают функции Difference и Ratio

Например, пара Лукойл — Транснефть

http://s1.hostingkartinok.com/uploads/images/2012/04/aedb04da3d3a9068125f932c4d4ebc33.png

Спред между Сбербанк — Сбербанк преф.

( Читать дальше )

Принцип Гейзенберга на рынке

- 11 апреля 2012, 23:33

- |

Колебание цены на рынке часто ассоциируется с движением тела, волны и т.д. – т.е. с физикой. Да простят меня физ-маты за написанное далее — я уже давно изучал механику и теорию относительности.

Если перенести физику на рынок, то мы получим следующее. В зависимости от ТФ (таймфрейма), мы будем иметь разную «рыночную физику». На больших ТФ график цены, подчиняясь денежному потоку, макроэкономическим данным и «денежному распилу» (он же кукл, он же маркетмейер, он же Тройка, он же Гога), рисует глобальные поддержки и сопротивления, каналы и уровни Фибоначчи. При этом вероятностный параметр – среднеквадратичное отклонение будет меняться незначительно и, таким образом, инертность системы максимальна. Т.е. можно перенести законы механики на рынок – и первый закон Ньютона будет гласить:

Физика: «Существуют такие системы отсчёта, относительно которых материальная точка при отсутствии внешних воздействий (или при их взаимной компенсации) сохраняет состояние покоя или равномерного прямолинейного движения».

Рынок: «Существуют такие дни, в которые цена находится в боковике, при отсутствие денежного потока».

( Читать дальше )

Если перенести физику на рынок, то мы получим следующее. В зависимости от ТФ (таймфрейма), мы будем иметь разную «рыночную физику». На больших ТФ график цены, подчиняясь денежному потоку, макроэкономическим данным и «денежному распилу» (он же кукл, он же маркетмейер, он же Тройка, он же Гога), рисует глобальные поддержки и сопротивления, каналы и уровни Фибоначчи. При этом вероятностный параметр – среднеквадратичное отклонение будет меняться незначительно и, таким образом, инертность системы максимальна. Т.е. можно перенести законы механики на рынок – и первый закон Ньютона будет гласить:

Физика: «Существуют такие системы отсчёта, относительно которых материальная точка при отсутствии внешних воздействий (или при их взаимной компенсации) сохраняет состояние покоя или равномерного прямолинейного движения».

Рынок: «Существуют такие дни, в которые цена находится в боковике, при отсутствие денежного потока».

( Читать дальше )

Основные понятия теории вероятностей для всех

- 11 апреля 2012, 10:24

- |

- А. Г.

По моей просьбе первую лекцию моего видеокурса учебный центр сделал открытой и общедоступной. Она здесь. В этой лекции по возможности «на пальцах» изложены понятия теории вероятностей, необходимые для корректной формулировки основной задачи, решаемой при построении торговых алгоритмов — задачи статистического прогноза будущих приращений цен.

С уважением

С уважением

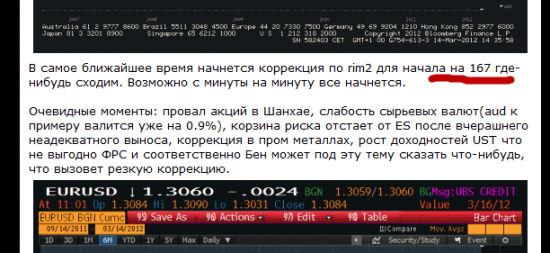

Манипуляторы???

- 14 марта 2012, 22:14

- |

За час до обвала Радик написал в своем посте что с минуты на минуту идем на 167, что за нах???

Вот ссылка если кто не читал

http://smart-lab.ru/blog/45227.php

Парный трейдинг

- 21 февраля 2012, 15:56

- |

Кто нибудь занимается парным трейдингом? Можете просвятить?

Берем две нефтяные фишки на минутках. Строим корелляцию. Как только расходятся на некий процент инструменты, встаем сделками во внутрь.

Соответственно при схождении инструментов обе сделки окажутся в плюс.

Где там ставить стопы и возможен ли отрицательных исход по обоим сделкам если принебречь временем обратного схождения?

Что я упускаю?

Берем две нефтяные фишки на минутках. Строим корелляцию. Как только расходятся на некий процент инструменты, встаем сделками во внутрь.

Соответственно при схождении инструментов обе сделки окажутся в плюс.

Где там ставить стопы и возможен ли отрицательных исход по обоим сделкам если принебречь временем обратного схождения?

Что я упускаю?

Взаимосвязь облигационного рынка и фондового рынка

- 25 января 2012, 13:33

- |

- Дмитрий Солодин

Чисто теоретический пост — вам на заметку и изучение. Если кто-то захочет сделать по теме развернутое исследование — скиньте ссылку мне в личку — почитаю с удовольствием:

Итак — взаимосвязь облигационного рынка и фондового рынка:

Итак — взаимосвязь облигационного рынка и фондового рынка:

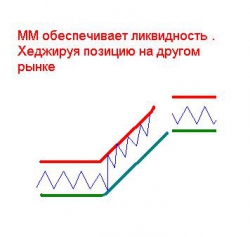

МАРКЕТМЕЙКЕР УБИРАЕТ ОФФЕР или КАК ДВИЖЕТСЯ ЦЕНА

- 17 января 2012, 12:48

- |

Всем привет.

Недавно стал я крепко задумываться над тем как на самом деле работает фондовый рынок. Не мировой а наш РОССИЙСКИЙ.

И вот к каким результатам я пришел.

Меня для начала интересовал вопрос кто такой МаркетМейкер(ММ) и как он работает .

По определению ММ лицо обеспечивающее ликвидность рынка. Т.Е. Продает когда рынок идет вверх и покупает когда рынок падат Если ликвидность на рынке низкая. Т.Е. когда больше покупать и продавать фьючерсы честным людям некому.

Картинка №1.

Как должен работать маркетмейкер.

Пояснение: ММ продает небходимое количество контрактов с одновременным или предварительным хеджириванием позиции на другом рынке.Т.е. он набирает нулевую (по прибыли) позицию контрактов.

Какие это могут быть рынки:

( Читать дальше )

Недавно стал я крепко задумываться над тем как на самом деле работает фондовый рынок. Не мировой а наш РОССИЙСКИЙ.

И вот к каким результатам я пришел.

Меня для начала интересовал вопрос кто такой МаркетМейкер(ММ) и как он работает .

По определению ММ лицо обеспечивающее ликвидность рынка. Т.Е. Продает когда рынок идет вверх и покупает когда рынок падат Если ликвидность на рынке низкая. Т.Е. когда больше покупать и продавать фьючерсы честным людям некому.

Картинка №1.

Как должен работать маркетмейкер.

Пояснение: ММ продает небходимое количество контрактов с одновременным или предварительным хеджириванием позиции на другом рынке.Т.е. он набирает нулевую (по прибыли) позицию контрактов.

Какие это могут быть рынки:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс