SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Плохой танцор

Высокочастотный трейдинг (HFT) с использованием FPGA

- 21 декабря 2012, 21:39

- |

habrahabr.ru/post/163371/

Данная статья рассказывает о разработке узкоспециализированного аппаратного устройства для целей HFT. Его специализация направлена на достижение минимально возможных временных задержек для обработки рыночных данных и, следовательно, на уменьшение времени раунд-трипа при осуществлении сделок. Реализация, описанная в этой работе, осуществляет разбор пакетов Ethernet, IP и UDP, а также FAST протокола, который является наиболее распространенным при передаче рыночной информации. Для подобных целей был разработан собственный движок микрокода, с поддержкой набора команд и компилятором, благодаря чему достигается поддержка широкого круга применяемых в трейдинге протоколов. Конечная система была реализована в RTL коде и исполняется на FPGA. Данный подход показывает преимущество в 4 раза, по сравнению с полностью программными решениями.

Высокочастотному трейдингу (HFT) уделяется большое внимание в последнее время, и он становится важнейшим игроком на финансовых рынках. Под термином HFT понимается набор техник при торговле акциями и деривативами, когда большой поток заявок отправляется на рынок с раунд-трипом меньше миллисекунды[1]. Цель высокочастотников, это подойди к концу дня без каких-либо позиций ценных бумаг в наличии, а получать прибыль от своих стратегий покупая и продавая акции на очень высокой скорости. Исследования показывают, что HFT трейдеры держат акцию в среднем всего 22 секунды[2]. Aite Group утверждает, что HFT оказывает существенное влияние на рынок, более чем 50% сделок по акциям в США было совершенно HFT в 2010 году, при этом рост только за 2009 год составил 70%[3].

( Читать дальше )

Данная статья рассказывает о разработке узкоспециализированного аппаратного устройства для целей HFT. Его специализация направлена на достижение минимально возможных временных задержек для обработки рыночных данных и, следовательно, на уменьшение времени раунд-трипа при осуществлении сделок. Реализация, описанная в этой работе, осуществляет разбор пакетов Ethernet, IP и UDP, а также FAST протокола, который является наиболее распространенным при передаче рыночной информации. Для подобных целей был разработан собственный движок микрокода, с поддержкой набора команд и компилятором, благодаря чему достигается поддержка широкого круга применяемых в трейдинге протоколов. Конечная система была реализована в RTL коде и исполняется на FPGA. Данный подход показывает преимущество в 4 раза, по сравнению с полностью программными решениями.

Введение

Высокочастотному трейдингу (HFT) уделяется большое внимание в последнее время, и он становится важнейшим игроком на финансовых рынках. Под термином HFT понимается набор техник при торговле акциями и деривативами, когда большой поток заявок отправляется на рынок с раунд-трипом меньше миллисекунды[1]. Цель высокочастотников, это подойди к концу дня без каких-либо позиций ценных бумаг в наличии, а получать прибыль от своих стратегий покупая и продавая акции на очень высокой скорости. Исследования показывают, что HFT трейдеры держат акцию в среднем всего 22 секунды[2]. Aite Group утверждает, что HFT оказывает существенное влияние на рынок, более чем 50% сделок по акциям в США было совершенно HFT в 2010 году, при этом рост только за 2009 год составил 70%[3].

( Читать дальше )

- комментировать

- ★16

- Комментарии ( 1 )

Стейтмент Тимофея Мартынова

- 18 июля 2012, 23:42

- |

- Тимофей Мартынов

Всех беспокоит сколько денег я заработал.

Поставим точку в этом вопросе (первый и последний раз).

Окей, давайте я все откровенно расскажу, чтобы больше не возникало вопросов.

Зарабатывать я начал только с момента октрытия счета у нового брокера в 2009 году. Каждый раз, когда я сливал свой счет, я клал на него 30 тыс рублей из зарплаты, и пытался раскрутить его.

Налоговая база (прибыль):

В 2008 году: 58 184 рублей

В 2009 году: 475 223 рублей

В 2010 году: 629 559 рублей

В 2011 году: 2 707 173 рублей

В 2012 году: 66 198 рублей

итого: 3 936 тыс рублей

чтобы было понятно, что я не вру, приложу скрин за 2011 год:

Успокоились?

Важные замечания:

1. я постоянно выводил деньги с рынка, поэтому рос очень медленно. Поскольку я выводил, доходность росла намного быстрее, чем сами деньги.

2. цифры учитывают только мой счет и не учитывают доходы по трем клиентским счетам, которые я тоже умножил многократно за этот период.

3. ни одного клиентского счета я не уменьшил.

Да результат скромный. Но мне есть за что себя уважать.

Конечно можно было обманывать инвесторов, брать большие деньги в управление, сильно рисковать их деньгами, сливая счет за счетом, а потом взять и в удобный момент заработать 10-15 млн и гордиться этим.

Я так не делал.

( Читать дальше )

Поставим точку в этом вопросе (первый и последний раз).

Окей, давайте я все откровенно расскажу, чтобы больше не возникало вопросов.

Зарабатывать я начал только с момента октрытия счета у нового брокера в 2009 году. Каждый раз, когда я сливал свой счет, я клал на него 30 тыс рублей из зарплаты, и пытался раскрутить его.

Налоговая база (прибыль):

В 2008 году: 58 184 рублей

В 2009 году: 475 223 рублей

В 2010 году: 629 559 рублей

В 2011 году: 2 707 173 рублей

В 2012 году: 66 198 рублей

итого: 3 936 тыс рублей

чтобы было понятно, что я не вру, приложу скрин за 2011 год:

Успокоились?

Важные замечания:

1. я постоянно выводил деньги с рынка, поэтому рос очень медленно. Поскольку я выводил, доходность росла намного быстрее, чем сами деньги.

2. цифры учитывают только мой счет и не учитывают доходы по трем клиентским счетам, которые я тоже умножил многократно за этот период.

3. ни одного клиентского счета я не уменьшил.

Да результат скромный. Но мне есть за что себя уважать.

Конечно можно было обманывать инвесторов, брать большие деньги в управление, сильно рисковать их деньгами, сливая счет за счетом, а потом взять и в удобный момент заработать 10-15 млн и гордиться этим.

Я так не делал.

( Читать дальше )

Математика. Книги.

- 08 мая 2012, 20:10

- |

Обещал выложить книжки по математике, начиная от азов, теорвера, и заканчивая моделями числовых рядов и машинным обучением.

Структура примерно такая:

1. basic - матан, линейная алгебра, если прогуляли/никогда не знали/ничего не помните

2. probability — базовая теория вероятности/статистика

3. time_series — стандартные(в основном стационарные) статистические модели числовых рядов

4. advanced — про продвинутые модели и машинное обучение

bonus. cointegration/r/bayes — про коинтеграцию, R (пакет для стат. расчетов), и Байесовскую статистику

Ссылка на книги

Структура примерно такая:

1. basic - матан, линейная алгебра, если прогуляли/никогда не знали/ничего не помните

2. probability — базовая теория вероятности/статистика

3. time_series — стандартные(в основном стационарные) статистические модели числовых рядов

4. advanced — про продвинутые модели и машинное обучение

bonus. cointegration/r/bayes — про коинтеграцию, R (пакет для стат. расчетов), и Байесовскую статистику

Ссылка на книги

Зачем нужны финансовые рынки, трейдеры и деривативы.

- 06 мая 2012, 13:10

- |

По мотивам вот этого поста и комментариев к нему. Которые, честно говоря, не поразили бы меня, будь они сделаны на каком-нибудь быдлосайте быдлопубликой, но искренне поражают на смартлабе. Господа, считающие, что рынки не нужны, а трейдеры — паразиты на теле общества. Вы откуда вылупились? Вы хоть одну книжку в своей жизни по биржевой торговле прочитали? В общем, это поразительно (с).

Потому — не могу молчать...

1. По поводу «нужности» деривативов и рынков.

Деривативы возникли не по желанию некого злого, плохого и жадного дяди. Деривативы возникли из реальной потребности производителей зерна хеджировать риски.

Фермер заинтересован в том, чтобы заранее знать цену, по которой он продаст свою продукцию. Через год. Или через 3 года. Контракт на поставку в будущем по фиксированной цене гарантирует фермера от падения цен. Такой контракт называется форвардным. Если контракт стандартизирован и торгуется на бирже, то он называется фьючерсным. Если обязательства сторон не равнозначны, и кто-то предпочитает оформить свое участие в виде не обязанности, а права, то такой контракт называется опционным.

( Читать дальше )

Потому — не могу молчать...

1. По поводу «нужности» деривативов и рынков.

Деривативы возникли не по желанию некого злого, плохого и жадного дяди. Деривативы возникли из реальной потребности производителей зерна хеджировать риски.

Фермер заинтересован в том, чтобы заранее знать цену, по которой он продаст свою продукцию. Через год. Или через 3 года. Контракт на поставку в будущем по фиксированной цене гарантирует фермера от падения цен. Такой контракт называется форвардным. Если контракт стандартизирован и торгуется на бирже, то он называется фьючерсным. Если обязательства сторон не равнозначны, и кто-то предпочитает оформить свое участие в виде не обязанности, а права, то такой контракт называется опционным.

( Читать дальше )

Основные понятия теории вероятностей для всех

- 11 апреля 2012, 10:24

- |

- А. Г.

По моей просьбе первую лекцию моего видеокурса учебный центр сделал открытой и общедоступной. Она здесь. В этой лекции по возможности «на пальцах» изложены понятия теории вероятностей, необходимые для корректной формулировки основной задачи, решаемой при построении торговых алгоритмов — задачи статистического прогноза будущих приращений цен.

С уважением

С уважением

Библиотека интересных статей

- 02 апреля 2012, 12:44

- |

На данный момент в нашей библиотеке

Исследования/статистика рынка

Hunting high and low

Неэффективные рынки. Теория Доу.

Curve fitter-ы из Сан-Франциского федерального резервного банка

ЛЧИ, данные

Серия статей о создании торговых роботов с использованием библиотеки S#

Создание роботов с помощью Stock#. Введение

Создание роботов с помощью Stock#. Часть 1. Обработка исключений

Создание роботов с помощью Stock#. Часть 2. Базовый класс для всех стратегий

Создание роботов с помощью Stock#. Часть 3. Реализация интерфейсов

Создание роботов с помощью Stock#. Часть 4. Использование XAML для загрузки стратегий

Создание роботов с помощью Stock#. Часть 5. Использование паттерна MVVM

Интересная статья для начинающих

Торговые роботы Шаг 1. Тестирование торговой системы

( Читать дальше )

Исследования/статистика рынка

Hunting high and low

Неэффективные рынки. Теория Доу.

Curve fitter-ы из Сан-Франциского федерального резервного банка

ЛЧИ, данные

Серия статей о создании торговых роботов с использованием библиотеки S#

Создание роботов с помощью Stock#. Введение

Создание роботов с помощью Stock#. Часть 1. Обработка исключений

Создание роботов с помощью Stock#. Часть 2. Базовый класс для всех стратегий

Создание роботов с помощью Stock#. Часть 3. Реализация интерфейсов

Создание роботов с помощью Stock#. Часть 4. Использование XAML для загрузки стратегий

Создание роботов с помощью Stock#. Часть 5. Использование паттерна MVVM

Интересная статья для начинающих

Торговые роботы Шаг 1. Тестирование торговой системы

( Читать дальше )

Еще немного философии

- 26 марта 2012, 13:05

- |

- Тимофей Мартынов

Все нижеописанное, имеет самое непосредственное отношение к трейдингу. Однако, мне кажется, что поймут это, как всегда, 5-10%.

( Читать дальше )

( Читать дальше )

Немного философии

- 22 марта 2012, 11:01

- |

- Тимофей Мартынов

причем тут трейдинг?

С чего начинается успешный трейдинг?

1. правильно сформулированная задача

2. это план достижения сформулированной цели

3. это стабильное последовательное следование плану в долгосрочном периоде.

Уверен, у большинства из вас проблема начинается уже в пункте 1. Без 1 уже нет 2 и 3.

Какими должны быть 1 и 2 в трейдинге, я думаю многим понятно. Для того, чтобы их оформить, надо просто иметь немного ума, сообразительности и просто сесть и подумать.

Самые большие проблемы в трейдинге связаны с пунктом номер 3. Для меня это всегда было проблемой — делать так, как все спланировал и задумал. И дело тут осложняется тем, что следование плану — это категория, которая, вероятно даже, выходит за рамки сознания.

( Читать дальше )

С чего начинается успешный трейдинг?

1. правильно сформулированная задача

2. это план достижения сформулированной цели

3. это стабильное последовательное следование плану в долгосрочном периоде.

Уверен, у большинства из вас проблема начинается уже в пункте 1. Без 1 уже нет 2 и 3.

Какими должны быть 1 и 2 в трейдинге, я думаю многим понятно. Для того, чтобы их оформить, надо просто иметь немного ума, сообразительности и просто сесть и подумать.

Самые большие проблемы в трейдинге связаны с пунктом номер 3. Для меня это всегда было проблемой — делать так, как все спланировал и задумал. И дело тут осложняется тем, что следование плану — это категория, которая, вероятно даже, выходит за рамки сознания.

( Читать дальше )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

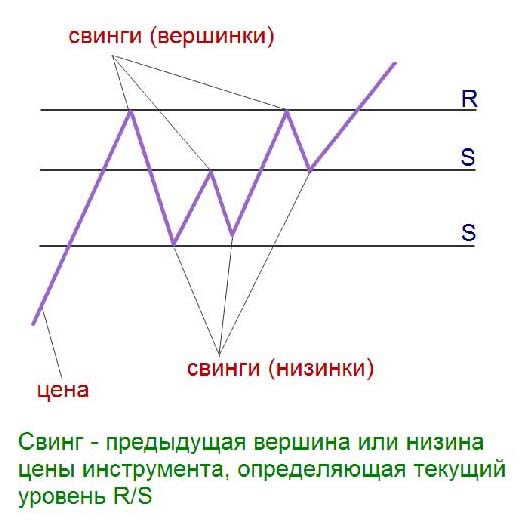

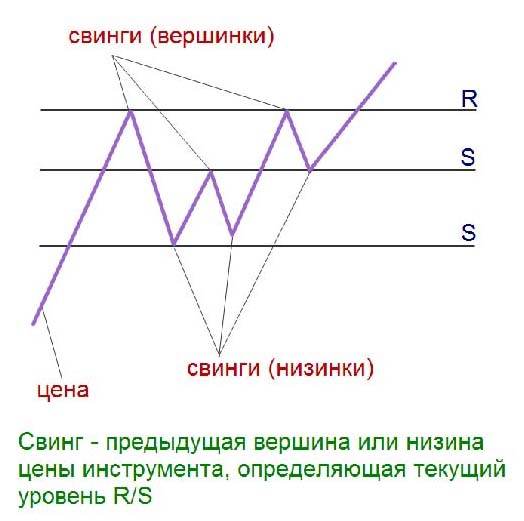

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

ТА или то, о чем вы не знаете

- 18 февраля 2012, 07:52

- |

«Что такое ТА?

Формально, это – анализ рынка на основе поступающих в биржевой терминал данных.

Т.е., это, как правило, стандартная формула цены для бара (OHLC), объемы и тики (только тики для Forex), открытый интерес (для опционов), стакан, текущие объемы спроса и предложения по инструменту и некоторые др., что здесь рассматриваться не будут.

Это, как вы скажете, и так известно. Не совсем так. Здесь две основных заморочки у публики:

1. Многие называют ТА только то, что включено в виде индикаторов в их торговый терминал. А, скажем, нейросистемы уже – нет. Или, например, БПФ у людей вызывает чувство, что они заглянули за грань того, что им предоставляется для наблюдений.

Или ТА только то, что было до 19ХХ года. Археологи, блин.)))

Нет. Определение совершенно четкое. ТА – это все, что использует для анализа поток котировок вашего терминала, не требующий лингвистического парсинга.

( Читать дальше )

Формально, это – анализ рынка на основе поступающих в биржевой терминал данных.

Т.е., это, как правило, стандартная формула цены для бара (OHLC), объемы и тики (только тики для Forex), открытый интерес (для опционов), стакан, текущие объемы спроса и предложения по инструменту и некоторые др., что здесь рассматриваться не будут.

Это, как вы скажете, и так известно. Не совсем так. Здесь две основных заморочки у публики:

1. Многие называют ТА только то, что включено в виде индикаторов в их торговый терминал. А, скажем, нейросистемы уже – нет. Или, например, БПФ у людей вызывает чувство, что они заглянули за грань того, что им предоставляется для наблюдений.

Или ТА только то, что было до 19ХХ года. Археологи, блин.)))

Нет. Определение совершенно четкое. ТА – это все, что использует для анализа поток котировок вашего терминала, не требующий лингвистического парсинга.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс