SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера HARES

Благодарность двум трейдерам...

- 29 февраля 2012, 20:04

- |

Добрый вечер Всем!

Хочу выразить Благодарность и Уважение двум трейдерам благодоря которым я пришел к пониманию рынка и нашел свою систему (или не свою, а ИХ!? ;)). больше года искал, читал, слушал (на семинары не хожу из принципа) множество трейдеров и в конечном итоге нашел, тех людей благодоря которым перестал «играть» в орел и решку. есть система, есть сигналы для входа, есть сигналы для выхода — дело только за ДИСЦИПЛИНОЙ ;) тут уже НИ КТО КРОМЕ МЕНЯ САМОГО не научит как справляться со своими эмоциями ;) (кстати по поводу дисциплины на мой взгляд не плохо помогает покер!?

Зовут их @Андрей (ХАН) и @123insaider

P.s. извиняюсь за некоторый сумбур — (лежу с температурой)

Хочу выразить Благодарность и Уважение двум трейдерам благодоря которым я пришел к пониманию рынка и нашел свою систему (или не свою, а ИХ!? ;)). больше года искал, читал, слушал (на семинары не хожу из принципа) множество трейдеров и в конечном итоге нашел, тех людей благодоря которым перестал «играть» в орел и решку. есть система, есть сигналы для входа, есть сигналы для выхода — дело только за ДИСЦИПЛИНОЙ ;) тут уже НИ КТО КРОМЕ МЕНЯ САМОГО не научит как справляться со своими эмоциями ;) (кстати по поводу дисциплины на мой взгляд не плохо помогает покер!?

Зовут их @Андрей (ХАН) и @123insaider

P.s. извиняюсь за некоторый сумбур — (лежу с температурой)

- комментировать

- ★3

- Комментарии ( 12 )

АЛГОРИТМ

- 27 февраля 2012, 15:49

- |

В последнее время очень большое количество людей жалуются на большие потери и отсутствие дисциплины.И так что делать.Есть только одно спасение четкий алгоритм который каждый должен себе составить в зависимости от стиля торговли.Что должно там быть----Все для того что бы траидер не думал.

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

Само слово «алгоритм» происходит от имени персидского учёного Абу Абдуллах Мухаммеда ибн Муса аль-Хорезми (алгоритм — аль-Хорезми).Набор инструкций, описывающих порядок действий исполнителя для достижения результата решения задачи за конечное время.

Для наглядного пособия выставлю пару алгоритмов.Это не панацея ето просто наглядные примеры.Каждый должен сделать под себя

Алгоритм дает возможность не думать----Что есть смерть для многих {практически всех} траидеров.Он уберет у Вас шанс стать емоциально зависимым

ПЕРЕСТАНЬТЕ ЧИТАТь КНИГИ О ПСИХОЛОГИИ ОНИ ВСЕ РАВНО НИЧЕГО НЕ ДАДУТ

gyazo.com/5e6d22fa22e2ea8e3985fef8aeb35f3d

gyazo.com/38f072ce44cc9c5f103a4cf1d6749826

gyazo.com/cd2b1783fb12016311f74067793fb640

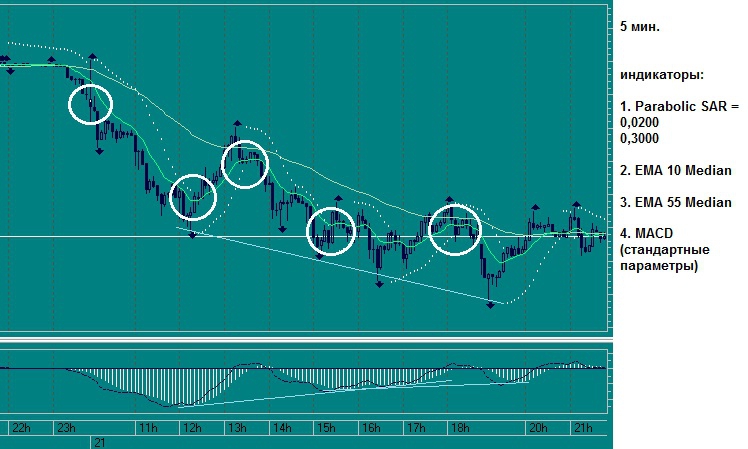

Внутридневная торговая система (!)

- 21 февраля 2012, 22:25

- |

… также подойдет для консервативного скальпинга, с удержанием позы до 10-30 мин. (!)

Суть:

MACD можно использовать как для определения диверов, так и для выявления моментов входа в рынок (при пересечении).

Также добавляем индикатор Fractals знач. «15» для определения экстремумов с помощью которых будем наносить гориз./диагональ. уровни поддер./сопратив. (хотя для этого лучше использовать тайм покрупнее, у меня для этих целей 15 мин.)

ВАЖНО: во флете сливает как стиральная машина после окончания стирки (быстро и с брызгами) (!!!)

ps будут вопросы, пишите, постараюсь ответить! ;)

Измерение волатильности. Индикатор ATR

- 17 февраля 2012, 21:04

- |

В данной статье хотелось бы обратить внимание на один из наиболее простых методов измерения волатильности — вычислении волатильности с помощьюиндикатора ATR.

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

Рынок проще, чем многие думают

- 17 февраля 2012, 17:15

- |

- А. Г.

Надо просто понять, что на рынке есть абсолютно непредсказуемая составляющая, которая делает нашу работу «игрой в орлянку» в лучшем случае с вероятностью выигрыша больше 1/2.

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Линии консолидации (правила построения/пробоя)

- 14 февраля 2012, 20:27

- |

Правило построения:

- через любой экстремум на графике цены можно провести горизонтальную линию консолидации:

( Читать дальше )

Фрактальности рынка быть не может!

- 08 февраля 2012, 11:59

- |

- А. Г.

Гипотеза автомодальности («подобие» процессов на всех тайм-фреймах) противоречит данным рынков.

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок ). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой.

Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Почему? Очень просто. Если выбросить междневные гэпы и сравнить скользящие выборочные стандартные отклонения приращений логарифмов цен минуток S1 и 15-ти минуток S15, то, несмотря на нестационарность этих показателей, с вероятностью больше 0.9, первая величина, умноженная на корень из 15 больше второй (проверены SPY, DJI, IBM, индекс ММВБ, EESR, GAZP, SBER). Из этих данных следует, что в минутных приращениях преобладает (по времени) антиперсистентность (привет маркет-мейкерам — это ваш рынок

). Отсюда в рамках гипотезы автомодальности сразу получаем, что если убрать междневные гэпы, то в приращениях логарифмов новых «цен» дней должна преобладать антиперсистентность, которой в реальности нет, так как выборочная АКФ такого ряда близка к нулевой. Вывод. Рыночные процессы на разных таймфреймах имеют принципиально разные «структуры».

Про технический анализ: Торгуем просто

- 07 февраля 2012, 18:33

- |

- Дмитрий Солодин

Долго не буду рассусоливать — дам ещё одну рабочию схему — оставлю так сказать для потомков ))

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

Систематизация лучших записей смартлаба.

- 04 февраля 2012, 16:11

- |

- Тимофей Мартынов

Вчера я попросил вас выложить ссылки на лучшие записи на смартлабе.

Я просмотрел все ваши ссылки и содержание всего избранного, на которое вы давали ссылки.

Я отобрал некоторые действительно ценные статьи, и ссылки на них я добавил в статьи финансового словаря, дабы данный материал был доступен и упорядочен по теме и алфавитному указателю нашего финансового словаря. В некоторых местах я просто создал новые статьи финсловаря, чтобы потом их дополнить.

Поскольку материала было очень много, я его весь не прочел. Но очень хочу начать его читать сразу после завершения написания этого поста и обновить уже не только ссылки, но и содержание статей. Чтобы было понятно, что читать и что дополнять, я вел лог в каментах того, что сделал.

Вот он:

( Читать дальше )

Я просмотрел все ваши ссылки и содержание всего избранного, на которое вы давали ссылки.

Я отобрал некоторые действительно ценные статьи, и ссылки на них я добавил в статьи финансового словаря, дабы данный материал был доступен и упорядочен по теме и алфавитному указателю нашего финансового словаря. В некоторых местах я просто создал новые статьи финсловаря, чтобы потом их дополнить.

Поскольку материала было очень много, я его весь не прочел. Но очень хочу начать его читать сразу после завершения написания этого поста и обновить уже не только ссылки, но и содержание статей. Чтобы было понятно, что читать и что дополнять, я вел лог в каментах того, что сделал.

Вот он:

( Читать дальше )

Промежуточные итоги торговли по моей стратегии "Простой вход" январь 2012

- 02 февраля 2012, 16:26

- |

Как и обещала, публикую результаты торговли по своей стратегии "Простой вход" по прошествию полугода от начала торговли.

Торговля началась 12 августа, общая доходность на 31.01.2012 составила 29,6%, при риске от 0,25% до 1% (с 16 января 2012) на сделку.

Доходность за январь составила 6,3%.

( Читать дальше )

Торговля началась 12 августа, общая доходность на 31.01.2012 составила 29,6%, при риске от 0,25% до 1% (с 16 января 2012) на сделку.

Доходность за январь составила 6,3%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс