SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Дмитрий Погорелый

Фьючерс RTS - простая прибыльная система - поддержка/сопротивление ... и всё!

- 09 июля 2012, 02:11

- |

На выходных захотелось попрограммировать, и я решил проверить самые простые правила теханализа, такие как — покупка при пробое сопротивления, продажа при пробое поддержки, написав автоматическую торговую систему по этим правилам.

Линия поддержки строится от минимума, линия сопротивления — от максимума… только я ещё ограничил по времени срок действия последнего минимума или максимума, после которого он сбрасывается… и ищется новый… вот рисунок — наглядный пример логики работы системы

Проверил систему на истории фьючерса РТС, за последние полтора года (с 2011 года) система дала прибыль около 280 000 пунктов (торговля одним контрактом без плеча и реинвестирования), пример на рисунке

( Читать дальше )

Линия поддержки строится от минимума, линия сопротивления — от максимума… только я ещё ограничил по времени срок действия последнего минимума или максимума, после которого он сбрасывается… и ищется новый… вот рисунок — наглядный пример логики работы системы

Проверил систему на истории фьючерса РТС, за последние полтора года (с 2011 года) система дала прибыль около 280 000 пунктов (торговля одним контрактом без плеча и реинвестирования), пример на рисунке

( Читать дальше )

- комментировать

- ★23

- Комментарии ( 23 )

**** Типичные схемы торгов

- 28 июня 2012, 02:14

- |

Здесь недавно выкладывали пост про временное распределение хаев и лоев http://smart-lab.ru/blog/20821.php

Собственно все само собой очевидно просто объясняется фрактальностью свечек. Первые четыре часа содержат 10 и 11 по москве, они же первый 2-ух часовик, затем второй четырехчасовик содержит 2 по два часа и часовики 12, 13, 14, 15… ну и т.д. Кто-то скажет «спасибо кэп !». Но наверняка кто-то закопавшись в минутных и 15 минутных движениях забывает на каких разделах находятся хаи. А они как раз находятся на 4-рех часовом разделе… и логично что лой дня может быть как в районе 11-12 часов так и в 18-19… потому как это стык новых 4-рех часовиков. В общем схемы, которые полезно видеть перед глазами каждый день :) (само собой вариаций больше, но хотелось бы на 2-ух примерах донести мысль тем, кто об этом возможно забывает)

( Читать дальше )

Собственно все само собой очевидно просто объясняется фрактальностью свечек. Первые четыре часа содержат 10 и 11 по москве, они же первый 2-ух часовик, затем второй четырехчасовик содержит 2 по два часа и часовики 12, 13, 14, 15… ну и т.д. Кто-то скажет «спасибо кэп !». Но наверняка кто-то закопавшись в минутных и 15 минутных движениях забывает на каких разделах находятся хаи. А они как раз находятся на 4-рех часовом разделе… и логично что лой дня может быть как в районе 11-12 часов так и в 18-19… потому как это стык новых 4-рех часовиков. В общем схемы, которые полезно видеть перед глазами каждый день :) (само собой вариаций больше, но хотелось бы на 2-ух примерах донести мысль тем, кто об этом возможно забывает)

( Читать дальше )

Программирование торговой системы на C# с примером кода и генетическая оптимизация в Wealth-Lab

- 26 мая 2012, 13:20

- |

Просматривая старые посты блога «ФинЛаб» я заметил, что за мной имеется должок. Примерно в апреле 2011 года я начал рассказывать о торговой системе HighLowLong в качестве примера того, как нужно создавать торговую систему с помощью WealthScript и языка C#.

( Читать дальше )

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Итак, первый и, пожалуй, один из самых любимых мной методов, которые опишу, это модели «Черепаховый суп» («Turtle Soup») и «Черепаховый суп плюс один» («Turtle Soup Plus One»).

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

делюсь роботом...

- 13 ноября 2011, 11:17

- |

сел за тслаб и написал самого ботского бота...

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

идея бота и физический смысл: пересечение цены и средней цены за неделю (или месяц)…

т.е close>SMA(неделя) бай

close<SMA(неделя) селл

торгует фьючи, т.к. торговля ведется по клосам, то мтс обладает гэпоустойчивостью и реальная доходность совпадет с расчетной...

тестил на разных таймфреймах от 15мин до 1часа

на фьюче ртс, сбера, газпрома, баксрубля… от 1.06.2008(тогда ввели вечорку) по настоящий день, фьюч ртс ради интереса протестил от 2006г… в ГМК и Луке протестил от 2001г… может торговать и акции, т.к. доход на сделку весьма велик...

торгует все подряд, устойчив, т.к. нет оптимизации и есть физический смысл...

доходность 1-2% в месяц без рефинансирования, дродаун мелкий от -4 до-30%… в некоторых бумагах есть склонность к боковикам...

вообщем в очередной раз убедился, что самые простые методы торговли дают стабильно хороший результат… только народ жадность губит… стоит ли ручки марать из-за 2% в месяц...

( Читать дальше )

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

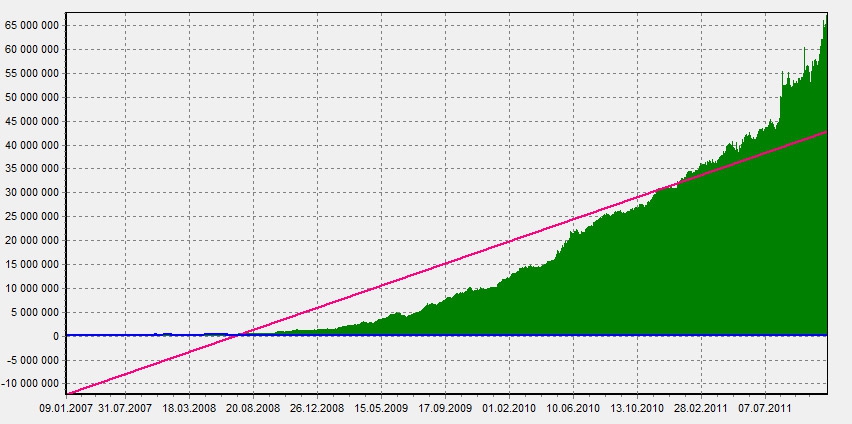

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

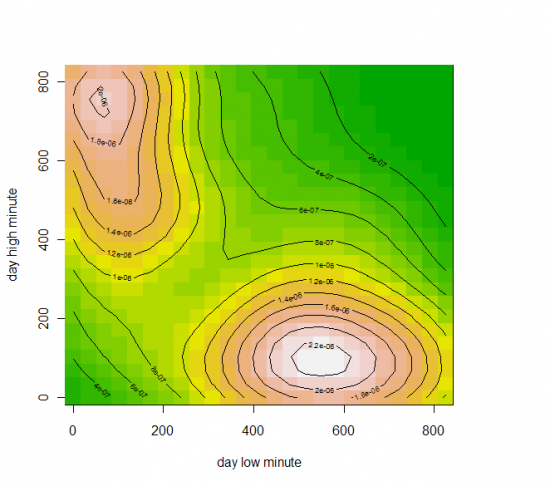

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Трейдерский практикум от Гугенота. Часть I: Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах

- 12 октября 2011, 11:45

- |

Уважаемые коллеги, дамы и господа !

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

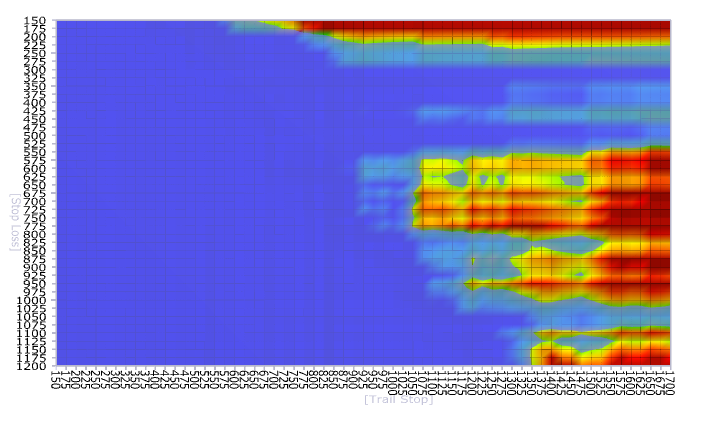

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс