SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Resskator

Mythbusters - разрушаем мифы о том, что влияет на стоимость Золота

- 18 сентября 2011, 02:21

- |

Почитав сегодняшную дискуссию на тему «Золото и кризис» ( http://smart-lab.ru/blog/mytrading/16698.php ), решил написать пост с эмпирическим анализом всех тех стандартных, заученных и вбитых в головы новостными лентами предположений о том, что же все-таки влияет на стоимость золота. Надоело видеть одни и те же объяснения (они же догадки), которые никто даже не пытался математически проверить??

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

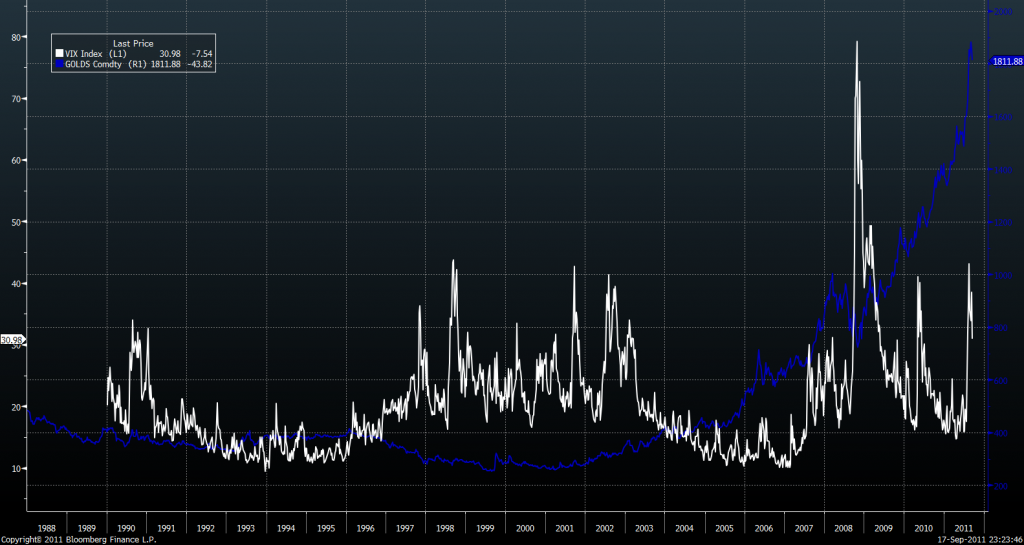

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

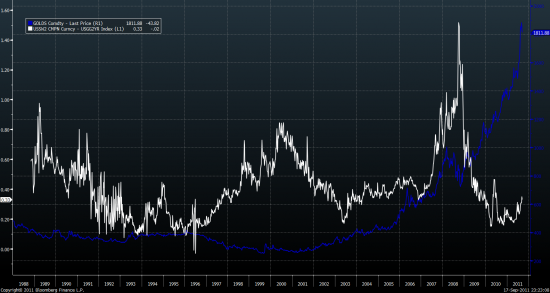

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

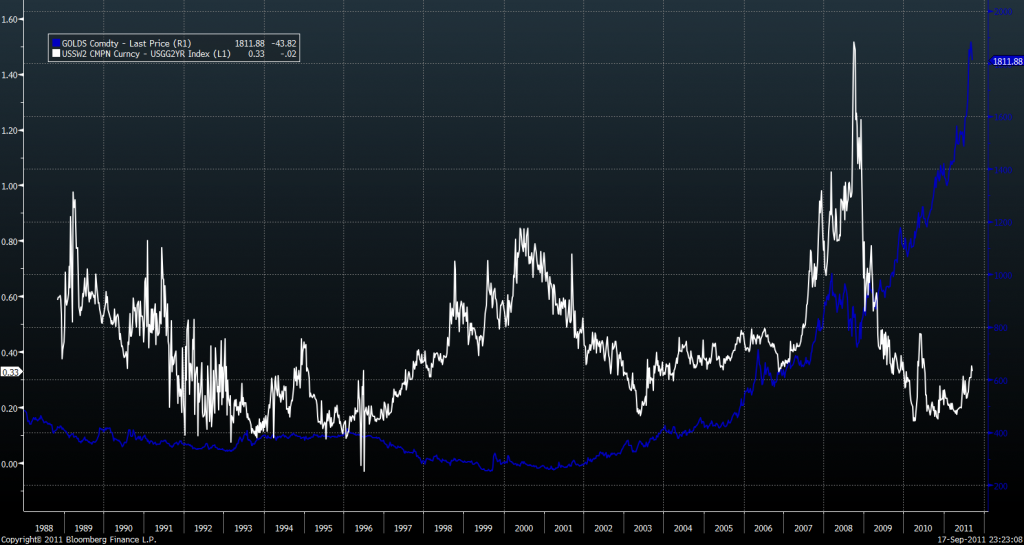

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

- комментировать

- ★12

- Комментарии ( 21 )

Полезная литература(с аннотациями)

- 13 сентября 2011, 11:43

- |

Перепост моей статьи с сайта ByTrend.ru

Книги, которые стоит прочитать для большего понимания трейдинга:

1. Ван Тарп – «Супертрейдер. Как зарабатывать на бирже в любых условиях»

Автор подходит к трейдингу с научной скрупулезностью. Доктор Ван Тарп один из самых известных тренеров трейдеров-чемпионов. В книге приведены советы, как избегать потерь, а также делать свою работу эффективной, которая будет приносить стабильно высокий доход. Рассмотрен также важный вопрос постановки целей и способам их достижений. Любой трейдер, независимо от своего уровня найдет в этой книге массу интересного и полезного. Говоря шахматным языком, эта книга позволит Вам перейти с уровня перворазрядника на мастерский уровень.

( Читать дальше )

Делать рынок

- 15 августа 2011, 04:08

- |

За всю историю существования биржи США за прошлые пару недель был самый зловейший и мощный выход из длинных позиций, если смотреть по объемам торгов, даже немного превзошли худшую неделю в 2008. Кстати, если смотреть по волатильности, то за 100 лет было лишь 3 аналога. Это 30-е годы во времена Великой Депрессии, это 87 во время известного биржевого краха и разумеется 2008 год, а по частоте внутридневных колебаний только 2008 год может сравниться. Вот так! )) По силе и быстроте падения вновь 87 год лидер, несколько дней в 2002 и 2008 и сейчас август 2011. За пару недель было смыто не менее 7 трлн долларов мировой капитализации фондовых рынков, многие рынки обновили рекорды по быстроте падения и достигли низших показателей с 2009 года – тот же CAC40. Поэтому август 2011 – это историческое событие и запомните это время надолго. По сути, август 2011 это самое знаменательное биржевой событие за 50 лет! Что заставляет инвесторов, которые не обременены маржинальными обязательствами, сбрасывать акции?

( Читать дальше )

( Читать дальше )

Фьючерсы и опционы E Mini (базовые сведения в помощь новичкам)

- 13 августа 2011, 16:39

- |

В поисках удобочитаемой информации нашел приятно сгруппированные базовые сведения по E Mini (статья подкорректирована мной, в т.ч. с вашей помощью; в конце статьи добавлены мои примечания):

Чикагская биржа (CME, www.cme.com) несколько лет назад (9.9.1997) открыла торги по новому деривативу – E-Mini, более ликвидному и оборотистому в силу своей доступности.

E-Mini – это полноценный фьючерсный контракт, равный 1/10 стандартного контракта на индекс S&P 500. Performance bond на контракт E-Mini вполне доступен любому трейдеру (всего $5000, т.н. initial или total – для открытия позиции, и $4000 – maintenance или core, для поддержания позиции, см. примечания и дополнение внизу топика). За фьючерсом E-Mini S&P 500 последовал E-Mini NASDAQ 100.

Итак, фьючерсы E-Mini S&P 500 – это соглашения покупать или продавать наличную стоимость индекса в определенном времени в будущем. Контракты (их символ – ES) обращаются на Чикагской бирже в системе GLOBEX2. Это система электронной маршрутизации и быстрого электронного исполнения мелких (30 или менее контрактов) ордеров, которая работает практически круглосуточно.

( Читать дальше )

Чикагская биржа (CME, www.cme.com) несколько лет назад (9.9.1997) открыла торги по новому деривативу – E-Mini, более ликвидному и оборотистому в силу своей доступности.

E-Mini – это полноценный фьючерсный контракт, равный 1/10 стандартного контракта на индекс S&P 500. Performance bond на контракт E-Mini вполне доступен любому трейдеру (всего $5000, т.н. initial или total – для открытия позиции, и $4000 – maintenance или core, для поддержания позиции, см. примечания и дополнение внизу топика). За фьючерсом E-Mini S&P 500 последовал E-Mini NASDAQ 100.

Итак, фьючерсы E-Mini S&P 500 – это соглашения покупать или продавать наличную стоимость индекса в определенном времени в будущем. Контракты (их символ – ES) обращаются на Чикагской бирже в системе GLOBEX2. Это система электронной маршрутизации и быстрого электронного исполнения мелких (30 или менее контрактов) ордеров, которая работает практически круглосуточно.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс