SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера RuSh

Базовые принципы торговли Dr-Mart'a (может кому-то будет интересно)

- 30 апреля 2011, 13:22

- |

Старая тема, собранная каким-то читателем журнала Марта, за что собравшему спасибо! (там есть и мои пару вопросов)

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Сразу всем скептикам: подвергать сомнением ниже описанное — бессмысленно, всем нам известно, что Тимофей успешный трейдер, так что эти правила — грааааль в чистом виде

Тимофей, если вдруг заглянешь, вопрос, что из ниже приведенного сейчас тебе уже не актуально, может появилось что-то новенькое?

Итак,

Базовые принципы торговли Dr-Mart

Disclaimer: вся информация собрана из открытых источников

Общие моменты

Частое употребление и само наличие слова «ударный» полностью раскрывает суть

стратегии.

То что я использую:

• Пирамидинг на прибыль

• Тренды и стопы

То, что я пока не использую:

• Уровни, • Подтверждение объемами, • Внутренняя информация (инсайд)

Торговый инструмент

Вопрос: можно спросить -а чем ты торгуешь? акциями на ммвб или фьючерсами? или

вообще не нашем рынке? и еще -ты же полдня на тв проводишь, когда ты торговать

успеваешь?

Ответ: 1. фуч РТС 2. если вы думаете, что для успешной торговли надо торчать 12 часов в

день у монитора, вы сильно заблуждаетесь

Таймфрейм

Вопрос: Тимофей, на каком таймфрейме торгуешь?

Ответ: я смотрю дэйли, 60м и 5м

Вопрос: На каком таймфрейме играешь? 15 мин?

Ответ: а это мой секрет ужэ

Входы

@ 2010-05-05 17:15:00

Сегодня две точки входа пропустил из-за того, что был в эфире. Одну —

утром, вторую — после 16:00.

Знаю, что злиться нехорошо, но меня сильно парит, что рынок падает за час на 3000 пунктов, а я вне него. Я очень злюсь. Такие деньки бывают

нечасто, они дают результат всего месяца. А такие месяцы делают

результат всего года.

@ 2010-03-20 11:46:00

Вчера, наконец, поймал птицу счастья за яйца и сделал околорекордный день (+12%д/д).

Хотя вчера был хуевый день, мне так чисто просто повезло, что я не стал ждать, пока меня

свозят на стопы

@ 2010-02-04 19:52:00

Сегодня рекордная внутридневная прибыль за последние 30 месяцев. шортанул в 16-30

@ 2010-03-17

Торговые результаты

не было убыточных недель

прибыльных дней 70-80% примерно

убыток никогда не превышал 2% в день

Вопрос: Не подъёбываю тебя, правда хочу понять, как можно не угадав движения

иметь профит в 45%?

Ответ: я просто использовал точки с перевесом и быстрый выход

Стопы

• Не разделяю мнение о том, что стоп надо ставить за конкретный уровень. • Сам использую только расчетный стоп. В моем случае это полезно для дисциплины.

стоп не хочу свой говорить, отдельные люди знают, но не хочу чтобы это было

массовым достоянием

я использую обычный стоп и связанный с тейкпрофитом стоп

Вопрос: а размер стопа в чем, в процентах от стоимости контракта, или просто в

пунктах?

Ответ: стоп строго в пунктах. чтобы все было четко

Стопы ставлю исходя из:

1. статистика

2. максимально допустимый риск

Вопрос: какая часть заходов в позы ошибочные, т.е. выбиваются по стопам?

Ответ: больше половины

Если ты входишь на импульсе с минимальным стоп-лоссом, то от уровня

входа критически зависит соотношение риск/прибыль.

Проскальзывание

В последние дни цены перемещаются довольно быстро и я уже раза четыре

не успел воткнуться в нужную мне цену. Реальная задержка у АДА составляет где-то от 3

до 5 секунд, за которые цены успевают переместиться на критическую величину. В

результате качество точки входа падает до уровня казино.

Еще один пиздец — это стоп-лосс. Ладно, я допускаю, что между мной и АДОМ может быть

задержка. Но если я выставляю стоп, то заявка хранится у этих ******в на сервере! В итоге

между моментом когда рынок касается стоп-цены и моментом когда заявка становится

активной может пройти 5 секунд, за которые рынок может пройти 0.2-0.3%. То есть

проскальзывание может составить 0.2-0.3%.

Мани-менеджмент

Итак. Я хочу торговать каким-то инструментом. По сути, чтобы рассчитать весь-мани-

менеджмент, надо знать максимальную яму системы. То есть просадку счета в случае

самой неблагоприятной последовательности убыточных сделок.

Но если не усложнять, то основные принципы следующие:

* торгуем всегда одним и тем же количеством.

* количество пересматриваем по мере роста депо, раз в неделю

* стоп всегда один и тот же.

* стоп всегда срабатывает

* если не сработал, сделка закрывается руками по любым ценам (тут я исхожу из того, что

если я оставлю, ситуация может ухудшиться до катастрофы)

* я не переношу большое плечо через клиринг и ночь (это редкий, но огромный риск)

Каким количеством торговать?

* сначала нада знать количество стопов, которые мы подряд можем собрать

* депо-(кол-во этих стопов)х(размер стопа)х(размер позиции) = рабочее депо

* размер позиции = рабочее депо/маржа по контракту

рабочее депо ссылается на размер позиции, а размер позиции на рабочее

депо (что невозможно). или я что-то не понял? спасибо

Такием образом получается система из двух линейных уравнений) — надо ее решить

если вы торгуете фучами и у вас нет подобных правил — вам пиздец.

Плечи

риски небольшие. говорю же, открываюсь наполовину возможных плечей. даже меньше

Вопрос: Каким кол-ом контрактов в % от максимально возможного ты открываешься?

Ответ: когда позу набираю под движение, тогда 100%

Просадки

от конца сентября просадок не было. Просадки только были в рамках прибыли. Они

достигали 22% счета. Но ниже уровня конца сентября счет не опускался. то есть риск был в

рамках полученной в начале месяца прибыли. ну ваще-т я редко когда теряю в день

больше 5%

Вопрос: Тимофей, позволь узнать, какой у тебя бывает месячный дродаун при таких

результатах?

Ответ: ну от хаев в этом месяце небольшой. если от суммы с начала месяца, то ваще

минимальный. так как я первыми сделками в нач месяца сразу стараюсь сделать запас

прочности

Вопрос: в предыдущей ветке кто-то тебя подъебнул мол депо у тебя внутри дня гуляет на +-

20%, и ты ответил, что не допускаешь просадки более чем на 2%, это не ради красного словца,

ты действительно не дашь просесть депо на этот процент?

Ответ: внутри дня, — да. В сделке — не больше 2%, в день — не больше 5%

Используемое ПО

Сидел, работал 2 часа в экселе. Подбивал статистику операций.

Рекомендуемые книги

1. Воспоминания биржевого спекулянта

2. смиттен «жизнь и смерть биржевого спекулянта» почти тот же лефевр,

но на другой лад. Тоже три раза перепрочел.

3. лебо, лукас: компьютерный анализ фьючерсных рынков. Здесь пожалуй,

изложен наиболее адекватный взгляд на торговлю и теханализ, с которым я когда-либо встречался. разделяю представления этих людей о рынке.

Вопрос по лебо-лукас: Я сейчас тоже эту книгу читаю, там большое

внимание уделяется использованию технических индикаторов, МАКД, РСИ,

средние, ADX. Ты их тоже используешь?

Ответ: Я не использую ничего из перечисленного

4. коппел. быки медведи и миллионеры. Три раза прочел. То же, что и маги рынка

5. фейс. путь черепах. Тоже адекватный взгляд на торговлю. Да и книгу интересно читать.

6. винс. математика управления капиталом. Книга непростая. Но чтобы представление о

риске было более адекватным, я бы советовал ее прочеть. Потому что контроль риска №1.

7. Даглас. Дисциплинированный трейдер. Книга расширила мой взгляд на себя и на мир.

Cоветы, cобранные вместе от dr-mart

продолжение в следующей части

Про плечи на пальцах.

- 24 апреля 2011, 20:10

- |

Не первый раз задают вопрос про плечи. Решил написать в отдельном топике.

Итак, как же считаются эти загадочные плечи. Возьмем пример для фьючерса на индекс РТС.

Допустим текущая цена в пунктах: 200000.

Текущее ГО в рублях: 10000.

У инвестора есть 10000 рублей.

Как мы знаем из офф. документа, 1 пункт равен 0.02 доллара. Переведем в рубли: 0.02 * 28 = 0.56 рубля. Минимальный шаг цены для фьючерса 5 пунктов. Значит 0.56 * 5 = 2.8 рубля. Это минимальное изменение цены. Стоимость контракта в рублях: 200000 * 0.56 = 112000.

Теперь попробуем рассчитать плечо. Для начала максимальное.

112000/10000 = 11.2 Гигантское плечо. Любое движение против вас и привет Коле. Давайте попробуем сократить его в два раза. Для этого, как вы уже наверное догадались нужно просто положить рядом еще 10000 рублей и не трогать их. Думаю что методика расчета понятна.

Теперь же самое вкусное. Как это все использовать в ММ. Я предлагаю вам самую простую формулу. Допустим вы не хотите брать плечо более 3. Тогда вам нужно иметь примерно по 37000 рублей на каждый контракт при ГО равном 10000 рублей. То есть на 100000 рублей, вы сможете купить 2 контракта. Формула в общем виде: floor(Депо * плечо) / стоимость контракта в рублях). Для текущего примера: Кол-во лотов = (100000 * 3) / 112000.

Updated: ГО — это просто способ для биржи ограничить максимальное плечо. Скажем перед некоторыми праздниками, биржа может повышать ГО в 2 или 3 раза, соответсвенно макс. плечо, которые вы _можете_ взять тоже уменьшается пропорционально.

Итак, как же считаются эти загадочные плечи. Возьмем пример для фьючерса на индекс РТС.

Допустим текущая цена в пунктах: 200000.

Текущее ГО в рублях: 10000.

У инвестора есть 10000 рублей.

Как мы знаем из офф. документа, 1 пункт равен 0.02 доллара. Переведем в рубли: 0.02 * 28 = 0.56 рубля. Минимальный шаг цены для фьючерса 5 пунктов. Значит 0.56 * 5 = 2.8 рубля. Это минимальное изменение цены. Стоимость контракта в рублях: 200000 * 0.56 = 112000.

Теперь попробуем рассчитать плечо. Для начала максимальное.

112000/10000 = 11.2 Гигантское плечо. Любое движение против вас и привет Коле. Давайте попробуем сократить его в два раза. Для этого, как вы уже наверное догадались нужно просто положить рядом еще 10000 рублей и не трогать их. Думаю что методика расчета понятна.

Теперь же самое вкусное. Как это все использовать в ММ. Я предлагаю вам самую простую формулу. Допустим вы не хотите брать плечо более 3. Тогда вам нужно иметь примерно по 37000 рублей на каждый контракт при ГО равном 10000 рублей. То есть на 100000 рублей, вы сможете купить 2 контракта. Формула в общем виде: floor(Депо * плечо) / стоимость контракта в рублях). Для текущего примера: Кол-во лотов = (100000 * 3) / 112000.

Updated: ГО — это просто способ для биржи ограничить максимальное плечо. Скажем перед некоторыми праздниками, биржа может повышать ГО в 2 или 3 раза, соответсвенно макс. плечо, которые вы _можете_ взять тоже уменьшается пропорционально.

Написание торговых роботов. Шаг 3.

- 13 апреля 2011, 22:09

- |

Итак, долгожданное продолжение первой части.

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

После первых шагов у вас есть протестированная стратегия, которая показывает отличный профит на истории при устраивающих вас просадках.

Более того, вы уверены, что стратегия не заглядывает в будущее, использует только ту информацию, которая доступна здесь и сейчас.

Что делать дальше, как поскорее начинать заполнять чемоданы деньгами?

Как запустить стратегию на биржу?

Здесь, как обычно, вариантов несколько.

1) Вы тестировали стратегию в тестере, который поддерживается вашим брокером — TS Lab (АйтиИнвест, Алор, Финам), Wealth Lab (Церих),… — просто напросто пользуясь средствами программы и вашего брокера посылаете приказы на биржу.

Этот вариант очевиден своей простотой.

На мой взгляд, все плюсы на этом заканчиваются.

( Читать дальше )

ГРААЛЬ подойдет даже новичку и будет уроком инвестору

- 08 апреля 2011, 13:22

- |

Этой системой может воспользоватся даже человек впервые видевший график и не понимая вообще что такое биржа. Это так же будет полезно человеку желающему дать денег под доверительное управление в брокерские конторы или часным управляющим прямо либо косвенно предлагающие услуги.

Смысл ГРААЛЯ таков:

1. ОДИН ИНВЕСТР — рассмотрим на примере ФОРЕКСа вы находите инвестора допустим с суммой 10 000 000р, прибыл договорились делить 50/50, он вас допустим ограничивает убытком по депозиту в 3 000 000р, плечо у вас попустим 1/10 — эти данные нам будут нужны для открытия паралельно вашего счета (лучше если счет будет открыт на другое лицо либо ЮЛ) исходя из данных суммы плеча и просадки счета управляющий выбирает сумму своего депозита (1 500 000р). И вам всего лишь остается встать в позиции в разные стороны (инвесторский счет с плечем 1/10. на покупку пары. а на вашем счете продать эту пару). Если пара пошла вверх то через счет инвестора через 300 пунктов увеличится на 3 000 000р при этом вашь счет сольется

( Читать дальше )

Смысл ГРААЛЯ таков:

1. ОДИН ИНВЕСТР — рассмотрим на примере ФОРЕКСа вы находите инвестора допустим с суммой 10 000 000р, прибыл договорились делить 50/50, он вас допустим ограничивает убытком по депозиту в 3 000 000р, плечо у вас попустим 1/10 — эти данные нам будут нужны для открытия паралельно вашего счета (лучше если счет будет открыт на другое лицо либо ЮЛ) исходя из данных суммы плеча и просадки счета управляющий выбирает сумму своего депозита (1 500 000р). И вам всего лишь остается встать в позиции в разные стороны (инвесторский счет с плечем 1/10. на покупку пары. а на вашем счете продать эту пару). Если пара пошла вверх то через счет инвестора через 300 пунктов увеличится на 3 000 000р при этом вашь счет сольется

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Фундаментальный анализ

- 05 апреля 2011, 13:21

- |

В продолжении топика, получившего широкий резонанс.

Рынку нужна ликвидность как воздух. Он её постоянно ищет, найдя — продолжает поиски вновь.

Для создания и поддержания ликвидности порой приходится идти на крайние шаги.

Одним из таких шагов стало создание теории фундаментального анализа.

Фундаментальный анализ был создан для толпы, чтобы в нужный момент создавать повышенную ликвидность на рынке — в одно время покупая или продавая активы. Капитализация, выручка, чистая прибыль, доналоговая прибыль, стоимость компании — на что только не пойдут, чтобы заставить людей совершать одно и тоже действие в заранее определённый момент. И так по кругу.

Как можно говорить о будущих прибылях компании, основываясь на компаниях схожей направленности? А если у меня прадедушка президент Эфиопии? А может мы создали компанию, чтоб деньги отмыть, а не заработать? Тоже самое — как можно строить прогноз прибыли, основываясь на прибыли за предыдущие года?

( Читать дальше )

Рынку нужна ликвидность как воздух. Он её постоянно ищет, найдя — продолжает поиски вновь.

Для создания и поддержания ликвидности порой приходится идти на крайние шаги.

Одним из таких шагов стало создание теории фундаментального анализа.

Фундаментальный анализ был создан для толпы, чтобы в нужный момент создавать повышенную ликвидность на рынке — в одно время покупая или продавая активы. Капитализация, выручка, чистая прибыль, доналоговая прибыль, стоимость компании — на что только не пойдут, чтобы заставить людей совершать одно и тоже действие в заранее определённый момент. И так по кругу.

Как можно говорить о будущих прибылях компании, основываясь на компаниях схожей направленности? А если у меня прадедушка президент Эфиопии? А может мы создали компанию, чтоб деньги отмыть, а не заработать? Тоже самое — как можно строить прогноз прибыли, основываясь на прибыли за предыдущие года?

( Читать дальше )

Исследование по фьючерсу РТС

- 30 марта 2011, 17:50

- |

Перепост моей статьи с сайта ByTrend.ru

В прошлом посте мною была подведена статистики по дням роста и падения фьючерса на EUR/USD.

Идея эта появилась во время прочтения книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли», где данным аспектам уделяется довольно большое внимание.

Помимо данной статистики по дням роста и падения фьючерса на EUR/USD, я решила сделать так же статистику по определению наиболее вероятного времени возникновения экстремумов (минимума или максимума) на фьючерсе РТС, часовом графике, период: с начала 2009 года. Утренние гэпы в 10:00 были удалены для более объективного взгляда.

P.S.: В течение дня есть два экстремума: минимум и максимум. Но для исследования выбирается только первый экстремум. То есть в 23:00-23:50 может быть максимум дня, но минимум уже был до этого часа, и тогда учитывается именно минимум.

Результаты получились довольно интересные и приведены ниже:

И, для большей наглядности, график:

( Читать дальше )

В прошлом посте мною была подведена статистики по дням роста и падения фьючерса на EUR/USD.

Идея эта появилась во время прочтения книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли», где данным аспектам уделяется довольно большое внимание.

Помимо данной статистики по дням роста и падения фьючерса на EUR/USD, я решила сделать так же статистику по определению наиболее вероятного времени возникновения экстремумов (минимума или максимума) на фьючерсе РТС, часовом графике, период: с начала 2009 года. Утренние гэпы в 10:00 были удалены для более объективного взгляда.

P.S.: В течение дня есть два экстремума: минимум и максимум. Но для исследования выбирается только первый экстремум. То есть в 23:00-23:50 может быть максимум дня, но минимум уже был до этого часа, и тогда учитывается именно минимум.

Результаты получились довольно интересные и приведены ниже:

И, для большей наглядности, график:

( Читать дальше )

Метрики успешных систем.

- 19 марта 2011, 23:59

- |

А давайте поговорим о том, как вы измеряете свои системы. Первый вопрос: какова методика. Есть общепризнанные хорошо описанные методики, есть и более новые. Какие вы используете?

Для затравки. Будете ли вы торговать систему с менее чем 50% выигрышных сделок? Каково минимальное отношение profit/loss для вас? Какие максимальные серии loss вы считаете приемлимыми и так далее? Учитываете ли вымакс. кол-во убыточных месяцев? А макс. просадка?

А может кто-то считает, что подобная методика оценки вообще не верна и использует что-то иное?

Я могу написать свое мнение. Пишу про входы на 10 минутках. Фьючерс РТС.

Минимальный средний п/у: 0.15%.

Минимальный процент выигрышных сделок: не менее 40%(при хорошем отношении win/loss). Лучше: 60%, при win/loss не ниже 1.5).

Желательно, чтобы убыточных месяцев было не более чем 1 в году.

Макс. просадка: все что выше 10% — мусор.

Отношение серии сделок win/loss 2:1(иногда бывает и хуже, зависит от системы). Макс. убыточная серия не больше 10.

Не более 600 сделок в год. Чем меньше — тем лучше(100-200 сделок, это вообще отлично).

Updated: пишу про системы с небольшим кол-ом контрактов. Больше 20 РТС в одной сделки никогда не торговал.

Для затравки. Будете ли вы торговать систему с менее чем 50% выигрышных сделок? Каково минимальное отношение profit/loss для вас? Какие максимальные серии loss вы считаете приемлимыми и так далее? Учитываете ли вымакс. кол-во убыточных месяцев? А макс. просадка?

А может кто-то считает, что подобная методика оценки вообще не верна и использует что-то иное?

Я могу написать свое мнение. Пишу про входы на 10 минутках. Фьючерс РТС.

Минимальный средний п/у: 0.15%.

Минимальный процент выигрышных сделок: не менее 40%(при хорошем отношении win/loss). Лучше: 60%, при win/loss не ниже 1.5).

Желательно, чтобы убыточных месяцев было не более чем 1 в году.

Макс. просадка: все что выше 10% — мусор.

Отношение серии сделок win/loss 2:1(иногда бывает и хуже, зависит от системы). Макс. убыточная серия не больше 10.

Не более 600 сделок в год. Чем меньше — тем лучше(100-200 сделок, это вообще отлично).

Updated: пишу про системы с небольшим кол-ом контрактов. Больше 20 РТС в одной сделки никогда не торговал.

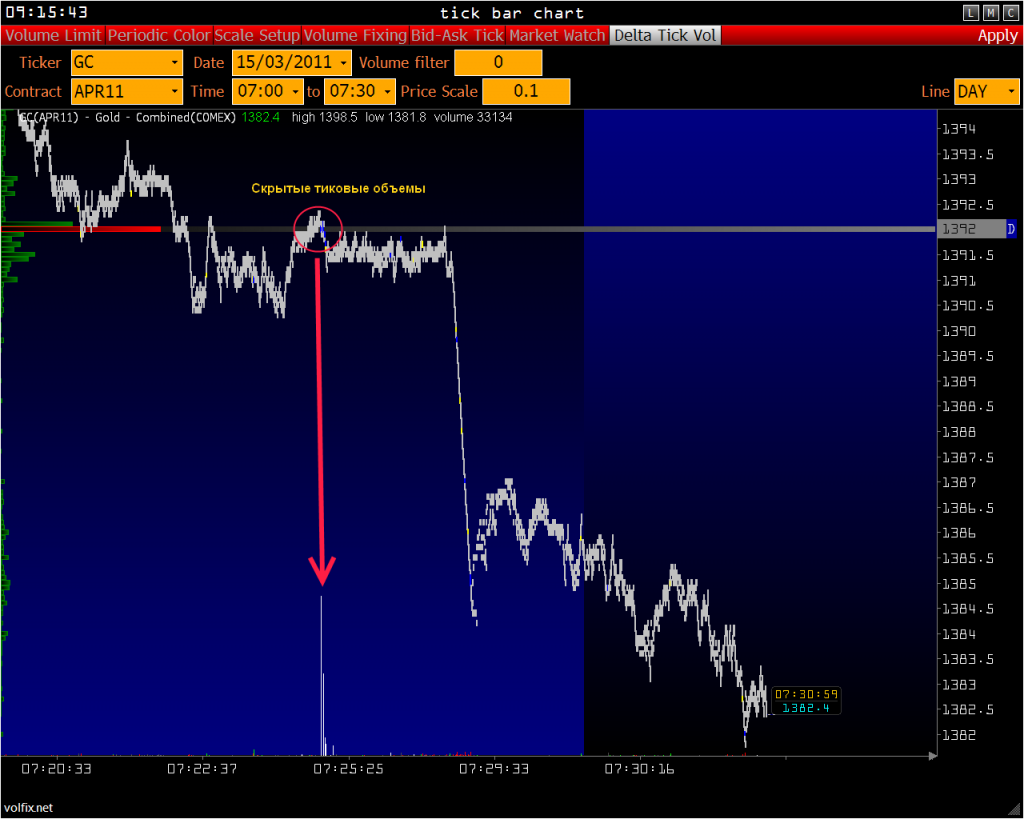

Скрытые тиковые объемы или что не показывает стакан.

- 15 марта 2011, 18:10

- |

- Наконец я дождался, мне подключили функцию «скрытые тиковые объемы» в Volfix.net.

- Оказывается Биржа не все тиковые объемы выбрасывет в стакан и как я понял они идут немного другим потоком.

- Информация по какой цене и когда заходят «Аллигархи» всегда была плезной.

- Только исходя из теории торговли с использываением данных об биржевых объемах мы анализируем объемы все, и мелких спекулянтов, и крупных игроков впермешку.

- С таким фильтром теперь можно отсекать и видеть только сверх крупных учасников торгов.

- Пока изучаю сей фильтр и пока есть некоторые наблюдения.

Что я заметил по тиковым объемам на цене 1392!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс