SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера VedeneevAS

Финансовый словарь смартлаб

- 29 сентября 2011, 13:56

- |

- Тимофей Мартынов

Продолжаю писать статейки для усиления финансовой грамотности наших посетителей:)

Добавил в финансовый словарь следующие термины:

Российский индекс волатильности

Фьючерс на индекс волатильности RTSVX

FAST-шлюз FIX шлюз (спер у Феникса в журнале Ф&О)

Стакан биржевой

Гарантийное обеспечение на РТС (ГО)

Нити Лангри

Скальпинг

Ударный День

Ликвидность

FORTS

Вечерняя торговая сессия РТС

Дневной Лимит колебаний фьючерса (планка)

Для привлечения внимания: Оказывается, Российский индекс волатильности рассчитывается по простенькой формуле:

Просьба всем участникам! Если будут какие то замечания и дополнения к моим статьям, пишите в комментарии. Также жду ваших просьб пояснить значение того или иного термина.

Добавил в финансовый словарь следующие термины:

Российский индекс волатильности

Фьючерс на индекс волатильности RTSVX

FAST-шлюз FIX шлюз (спер у Феникса в журнале Ф&О)

Стакан биржевой

Гарантийное обеспечение на РТС (ГО)

Нити Лангри

Скальпинг

Ударный День

Ликвидность

FORTS

Вечерняя торговая сессия РТС

Дневной Лимит колебаний фьючерса (планка)

Для привлечения внимания: Оказывается, Российский индекс волатильности рассчитывается по простенькой формуле:

Просьба всем участникам! Если будут какие то замечания и дополнения к моим статьям, пишите в комментарии. Также жду ваших просьб пояснить значение того или иного термина.

- комментировать

- ★18

- Комментарии ( 10 )

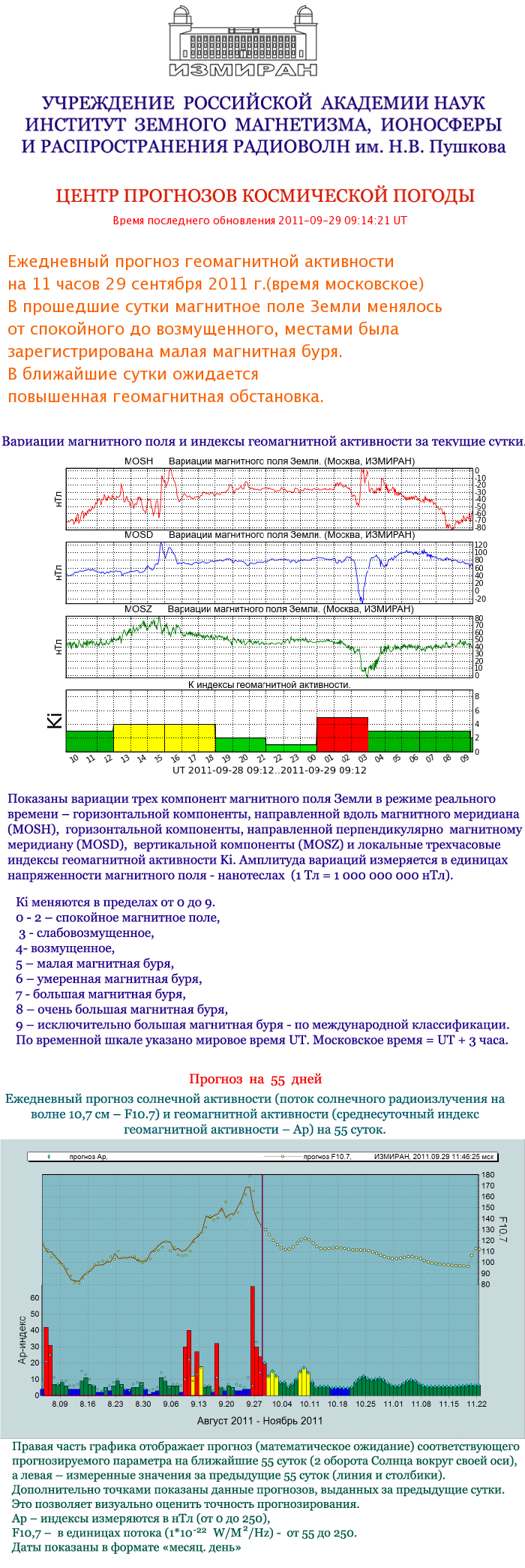

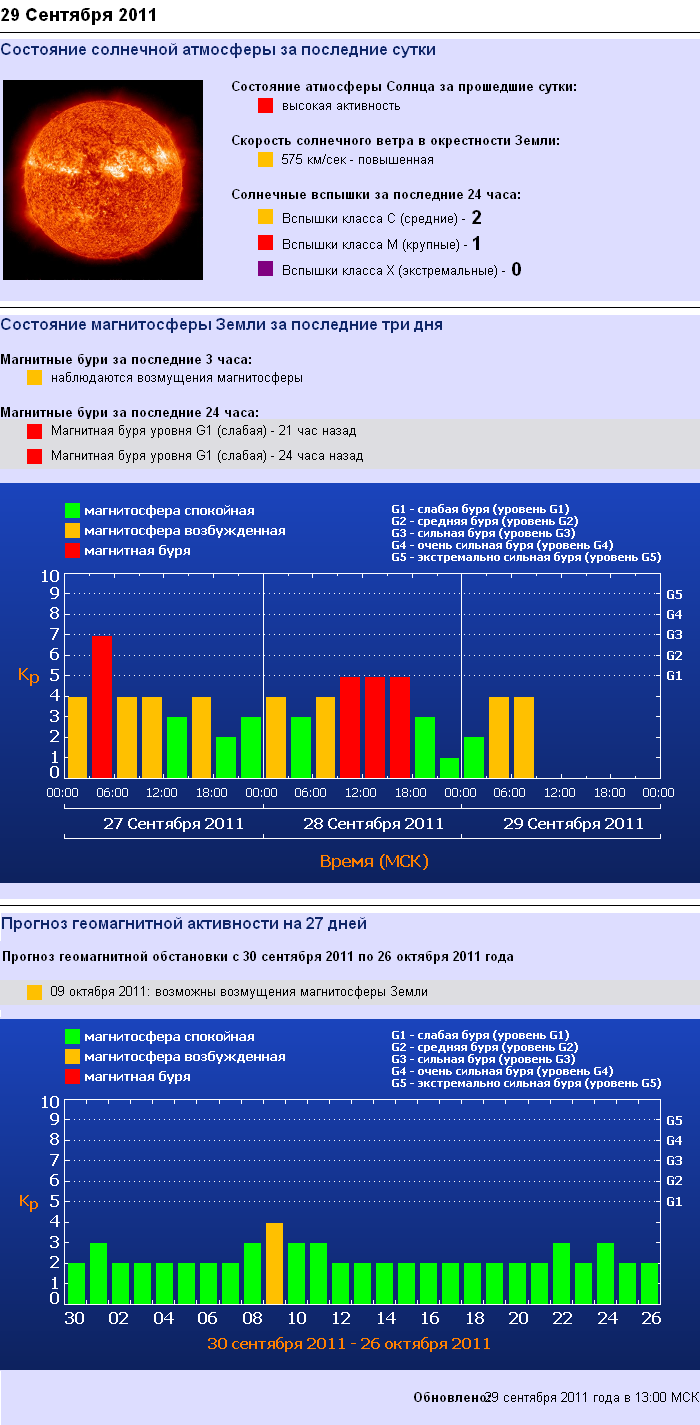

Толкну ещё идею, как ориентир обстановки на рынках...

- 29 сентября 2011, 13:24

- |

Может кому понравится, кому-то нет, но начиная с выходных магнитосфера Земли категорически нестабильна под воздействием потоков солнечных выбросов… Именно этим я объясняю такую неуверенность на рынках, такую волатильность, явно вышедшую (местами) за пределы разумного...

Короче говоря, нельзя скидывать со счетов тотального воздействия на человеческие организмы со стороны природных факторов…

Исходные материалы смотреть здесь:

http://www.federalspace.ru/main.php?id=283

Про ГО

- 28 сентября 2011, 11:40

- |

Отвечаем на вопрос о снижении ГО

Существуют четкие правила снижения ГО. Отвечает Руководитель Отдела по взаимодействию с частными инвесторами Валерий Скотников.

Приложение № Ф5. Положение о порядке установления и изменения лимитов колебаний цен сделок и принудительного закрытия Позиций fs.rts.ru/files/4907

1.7.5. Клиринговый центр уменьшает в ходе дневной или вечерней клиринговой сессии лимит колебаний цен сделок по фьючерсному контракту / Ценной бумаге / иностранной валюте в следующих случаях:

1) если для каждого из последних десяти Расчетных периодов, предшествующих проводимой дневной или вечерней клиринговой сессии, выполняется следующее условие:

• изменение расчетной цены данного Расчетного периода к расчетной цене предыдущего Расчетного периода по данному фьючерсному контракту / Ценной бумаге / иностранной валюте составляет менее 50 (пятидесяти) % от лимита колебаний цен сделок по данному фьючерсному контракту / Ценной бумаге / иностранной валюте, установленного Клиринговым центром в ходе дневной или вечерней клиринговой сессии, предыдущей по отношению к проводимой дневной или вечерней клиринговой сессии.

( Читать дальше )

Существуют четкие правила снижения ГО. Отвечает Руководитель Отдела по взаимодействию с частными инвесторами Валерий Скотников.

Приложение № Ф5. Положение о порядке установления и изменения лимитов колебаний цен сделок и принудительного закрытия Позиций fs.rts.ru/files/4907

1.7.5. Клиринговый центр уменьшает в ходе дневной или вечерней клиринговой сессии лимит колебаний цен сделок по фьючерсному контракту / Ценной бумаге / иностранной валюте в следующих случаях:

1) если для каждого из последних десяти Расчетных периодов, предшествующих проводимой дневной или вечерней клиринговой сессии, выполняется следующее условие:

• изменение расчетной цены данного Расчетного периода к расчетной цене предыдущего Расчетного периода по данному фьючерсному контракту / Ценной бумаге / иностранной валюте составляет менее 50 (пятидесяти) % от лимита колебаний цен сделок по данному фьючерсному контракту / Ценной бумаге / иностранной валюте, установленного Клиринговым центром в ходе дневной или вечерней клиринговой сессии, предыдущей по отношению к проводимой дневной или вечерней клиринговой сессии.

( Читать дальше )

Креативные наборы шоколада

- 27 сентября 2011, 09:28

- |

1. Распил бюджета

2. Отношения с сотрудниками ДПС

3. Счастье (или ведущему Рынки на РБК) :)

( Читать дальше )

2. Отношения с сотрудниками ДПС

3. Счастье (или ведущему Рынки на РБК) :)

( Читать дальше )

Расписание решений по процентным ставкам центральных банков!

- 26 сентября 2011, 06:04

- |

Украл у одной кухни!

Расписание принятия решений по процентным ставкам

центральных банков стран

Федеральная резервная система США

Решение по процентной ставке принимается Комитетом открытого рынка (подразделение ФРС) 8 раз в год. В большинстве случаев решение принимается в течение одного дня. За решение по процентной ставке голосует 12 членов Комитета. Как распределились голоса во время голосования, становится известно сразу после публикации решения.

Расписание решений по процентным ставкам в 2011-м году: 25-26 января, 15 марта, 26-27 апреля, 21-22 июня, 9 августа, 20 сентября, 1-2 ноября, 13 декабря.

Информация по решению по процентной ставке появляется в 14:15 EST (Нью-Йорк), в 18.15 по GMT (Лондон).

Через три недели после решения по процентной ставке публикуется протокол прошедшего заседания Комитета открытого рынка.

( Читать дальше )

Ребята, не упадите со стула! Отвечаю на ваши вопросы:)

- 24 сентября 2011, 11:14

- |

- Тимофей Мартынов

Приготовились?:)

На память. Этот день вошёл в историю (22.09.2011г.) -16% за сутки

- 22 сентября 2011, 23:42

- |

- Василий Олейник

Фьючерс на индекс РТС (таймфрейм 1 день)

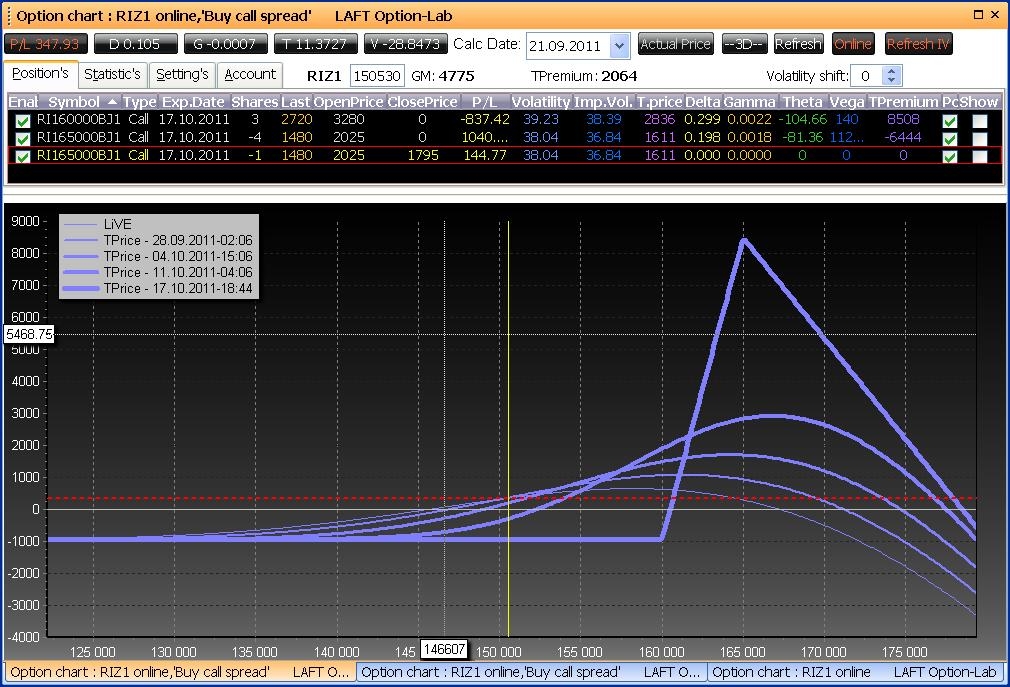

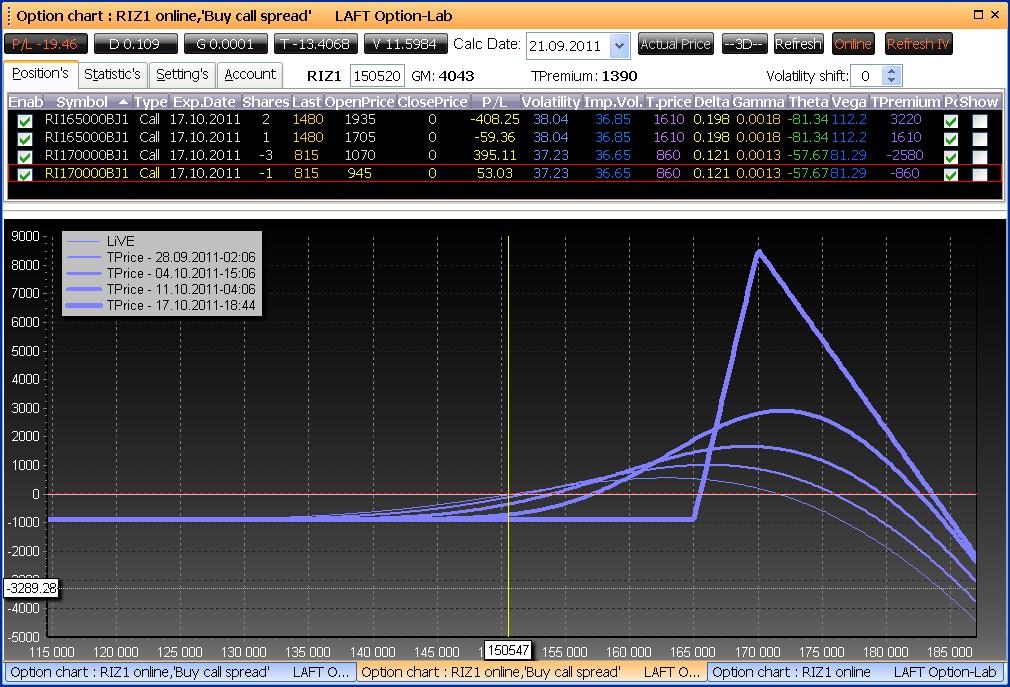

Учимся торговать опционами. Call Ratio Spread. Внимание! Трансформация.

- 21 сентября 2011, 14:01

- |

Пообщавшись вчера вечером с сэнсэями-опционщиками, решил добавить запас прочности открытым вчера спредам http://smart-lab.ru/blog/16958.php

Ниже результирующие профили и сделки.

Кто повторяет и не разберется со сделками — пишите в комменты — отвечу.

Ниже результирующие профили и сделки.

Кто повторяет и не разберется со сделками — пишите в комменты — отвечу.

"Когда мне нужны деньги - я беру их..." Б.У. (банковские проблемы)

- 21 сентября 2011, 12:32

- |

1. Банк «Траст» — норматив достаточности капитала Н1 на 1 сентября находится у «критической» отметки в 10% — показатель у Траста — 10.3%. Динамика за месяц — негативна с 10,58% к 10,3%. Продажа кредитного портфеля — временная мера и сейчас Трасту надо или наращивать нормативный капитал, или сокращать активы (продолжать продавать кредитный портфель).

С 1 октября активы банков будут считаться несколько «по новому» (инструкция 110-и). И те банки, которые ведут агрессивную кредитную политику может ожидать «попадос»:

Антирейтинг по Н1:

1 ООО «Витас Банк» 10,20 (7-ое место антирэнкинга на 1 августа)

2 ЗАО Банк «Советский» 10,26 (4-ое место антирэнкинга на 1 августа)

3 ЗАО МКБ «Москомприватбанк» 10,30 (6-ое место антирэнкинга на 1 августа)

4 НБ «ТРАСТ» (ОАО) 10,30

5 ООО КБ «ОПМ-Банк» 10,32 (3-е место антирэнкинга на 1 августа)

( Читать дальше )

С 1 октября активы банков будут считаться несколько «по новому» (инструкция 110-и). И те банки, которые ведут агрессивную кредитную политику может ожидать «попадос»:

Антирейтинг по Н1:

1 ООО «Витас Банк» 10,20 (7-ое место антирэнкинга на 1 августа)

2 ЗАО Банк «Советский» 10,26 (4-ое место антирэнкинга на 1 августа)

3 ЗАО МКБ «Москомприватбанк» 10,30 (6-ое место антирэнкинга на 1 августа)

4 НБ «ТРАСТ» (ОАО) 10,30

5 ООО КБ «ОПМ-Банк» 10,32 (3-е место антирэнкинга на 1 августа)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс