SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера barahlusha

5 центов JPMorgan протащили весь рынок (S&P) на 10 пунктов

- 13 марта 2012, 23:20

- |

15:04 ET Банк JP Morgan объявил об увелечении дивидендов на 20% с $0.25 до $0,30; Объявил обратный выкуп акций на 15 млрд. долл. США. (9,3% от капитализации). (Дивиденды будут выплачены в 30 апреля 2012 года).

Original:

JP Morgan Chase toincrease dividend 20% to $0.30 from 0.25; Authorizes $15B buyback program (9.3% of market cap). (The dividend is payable April 30, 2012)

Личное мнение: Этот новость означает, что у американских банков улучлишись дела, и они скорее всего прошли стресс-тестов.

ПРОДОЛЖЕНИЕ:

15:26 ET BANK OF AMERICA объявил, что прошел стресс-тест FEDа, от них не требуют buyback или увеличения дивидендов.

Original: BAC said to have passed the Fed's stress tests (CCAR); did not request buyback or dividend increase authorization — financial press.

Original:

JP Morgan Chase toincrease dividend 20% to $0.30 from 0.25; Authorizes $15B buyback program (9.3% of market cap). (The dividend is payable April 30, 2012)

Личное мнение: Этот новость означает, что у американских банков улучлишись дела, и они скорее всего прошли стресс-тестов.

ПРОДОЛЖЕНИЕ:

15:26 ET BANK OF AMERICA объявил, что прошел стресс-тест FEDа, от них не требуют buyback или увеличения дивидендов.

Original: BAC said to have passed the Fed's stress tests (CCAR); did not request buyback or dividend increase authorization — financial press.

- комментировать

- ★2

- Комментарии ( 19 )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

Материал показался интересным, поэтому решил копипастнуть

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

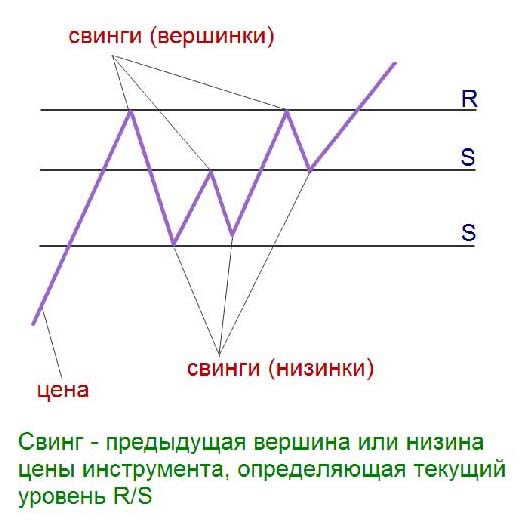

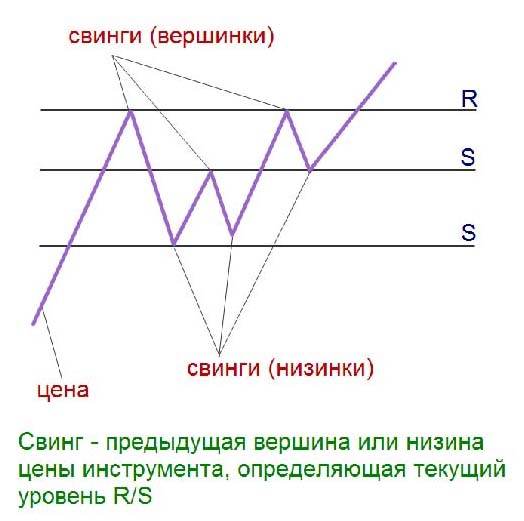

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Денежные агрегаты и Эллиотт или время уносить ноги с рынка

- 06 марта 2012, 19:15

- |

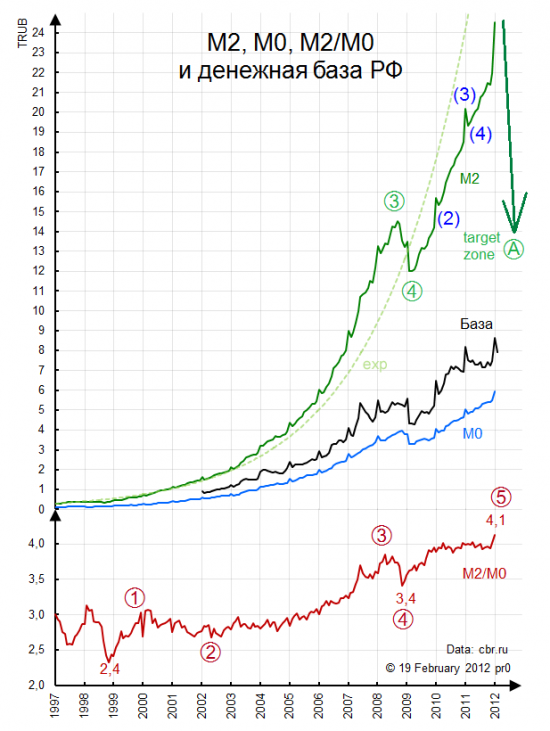

Ослик едет из последних сил:

Цель 21,5T, поставленная и опубликованная 29 октября 2011 на tradersterritory.com, успешно взята p.twimg.com/Ac6PuU2CQAAu7qI.png. Экспонента налицо, что бывает после них известно не только эллиоттчикам. Причиной такого сжатия могут быть и делевереджинг, и борьба гайдаровцев с внезапной инфляцией. Естественно, девальвация будет «плавная» :).

ВЦИОМ порадовал: В феврале в России зафиксирован всплеск социального оптимизма. По данным центра, этот показатель прибавил 9 пунктов и достиг 67 пунктов, что стало максимальным показателем за последние полтора года и вплотную приблизилось к историческому максиму в 68 пунктов (показатель на июль 2010г.). http://top.rbc.ru/society/06/03/2012/640706.shtml

( Читать дальше )

Цель 21,5T, поставленная и опубликованная 29 октября 2011 на tradersterritory.com, успешно взята p.twimg.com/Ac6PuU2CQAAu7qI.png. Экспонента налицо, что бывает после них известно не только эллиоттчикам. Причиной такого сжатия могут быть и делевереджинг, и борьба гайдаровцев с внезапной инфляцией. Естественно, девальвация будет «плавная» :).

ВЦИОМ порадовал: В феврале в России зафиксирован всплеск социального оптимизма. По данным центра, этот показатель прибавил 9 пунктов и достиг 67 пунктов, что стало максимальным показателем за последние полтора года и вплотную приблизилось к историческому максиму в 68 пунктов (показатель на июль 2010г.). http://top.rbc.ru/society/06/03/2012/640706.shtml

( Читать дальше )

«Четыре всадника долларового апокалипсиса» Джеймса Рикарда

- 05 марта 2012, 19:18

- |

Источник перевод для mixednews – molten

Джеймс Рикардс недавно выпустил свою первую книгу «Валютные войны: создавая следующий глобальный кризис», которая наделала довольно много шума.

Джеймс Рикардс недавно выпустил свою первую книгу «Валютные войны: создавая следующий глобальный кризис», которая наделала довольно много шума.

Питер Шифф встретился с Джеймсом, и они обсудили некоторые аспекты, затронутые в книге:

Питер: Мы оба согласны, что доллар находится на пути к гибели, и мы оба выдвигали довольно резкие прогнозы о том, что правительство может начать делать перед лицом краха доллара. Как, на ваш взгляд, может происходить этот сценарий?

Джеймс: Доллар не обязательно на пути к гибели, но в настоящий момент такой сценарий кажется весьма вероятным. Ещё есть время отклониться от пути к пропасти, но для этого потребуются некоторые особые экономические меры: дать обвалиться большим банкам, запретить деривативы, поднять процентную ставку, чтобы сделать США привлекательными для капитала, сократить правительственные расходы и так далее. Тем не менее, вероятность того, что такая политика начнёт применяться, кажется отдалённой – так что сценарий коллапса доллара сто́ит принимать во внимание.

( Читать дальше )

Джеймс Рикардс недавно выпустил свою первую книгу «Валютные войны: создавая следующий глобальный кризис», которая наделала довольно много шума.

Джеймс Рикардс недавно выпустил свою первую книгу «Валютные войны: создавая следующий глобальный кризис», которая наделала довольно много шума.Питер Шифф встретился с Джеймсом, и они обсудили некоторые аспекты, затронутые в книге:

Питер: Мы оба согласны, что доллар находится на пути к гибели, и мы оба выдвигали довольно резкие прогнозы о том, что правительство может начать делать перед лицом краха доллара. Как, на ваш взгляд, может происходить этот сценарий?

Джеймс: Доллар не обязательно на пути к гибели, но в настоящий момент такой сценарий кажется весьма вероятным. Ещё есть время отклониться от пути к пропасти, но для этого потребуются некоторые особые экономические меры: дать обвалиться большим банкам, запретить деривативы, поднять процентную ставку, чтобы сделать США привлекательными для капитала, сократить правительственные расходы и так далее. Тем не менее, вероятность того, что такая политика начнёт применяться, кажется отдалённой – так что сценарий коллапса доллара сто́ит принимать во внимание.

( Читать дальше )

«Святой Грааль среди торговых стратегий» - дневные графики

- 01 марта 2012, 19:21

- |

Ниал Фуллер

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Посмотрите правде в глаза, 95% из читающих эти строки, вероятно, трейдеры не получающие постоянную прибыль. Вы, наверное, сливали свой счет раза три или больше. Вы, наверное, входите в сделку и торчите перед монитором смотря на график, или читаете новости следующие два часа, чтобы понять, что может произойти с вашей сделкой. Возможно, вы не можете нормально спать, так как зависите от 5-ти минутного графика и смотрите на каждый тик, ни о чем другом кроме рынка уже не можете думать. Если что-то из этого вам близко знакомо, очевидно, настало время для перемен, время, чтобы начать концентрировать свои усилия на дневных графиках.

Вы знаете, что «делая то что делали, получите то что получали»… а теперь настало врем кое что изменить… в начале своей карьеры трейдера, я усвоил один урок, который помог мне очень сильно, о том что на шум и ложные сигналы 5 и 15 минутных графиков (малые таймфреймы) не стоит тратить мое время и рисковать моими деньгами. Я считаю, что торговля на дневных графиках может стать вашим «святим Граалем», вот почему…

( Читать дальше )

Михаил Хазин : ЕЦБ опять дал всем денег - будет ли эффект, и какой

- 29 февраля 2012, 22:58

- |

Как и было обещано, 29 февраля Европейский центробанк провел размещение эмиссионной ликвидности среди европейских коммерческих банков и, в общей сложности, дал им на три года, в рамках программы LTRO 529.5 млрд. евро. Что, примерно, соответствует 650 миллиардам долларов или всему объему программу QE2. Если учесть предыдущее размещение, состоявшееся в декабре, всего получается существенно более триллиона долларов.

Сумма колоссальная, скорее всего, сравнимая с общим объемом денежной массы в Евросоюзе (напомним, что до начала кризиса баланс ФРС был менее триллиона долларов, сейчас – чуть меньше 2.5 триллионов), точно сказать достаточно сложно, поскольку в Европе «ходят» и национальные валюты, и ценные бумаги, номинированные в долларах. И возникает естественный вопрос – а куда все эти деньги деваются, пусть даже на короткое время, почему не возникает быстрой инфляции?

Ответ достаточно простой – они заменяют «плохие» активы банков, по которым возврата уже точно не будет. Но они-то откуда берутся? Ведь спад в ЕС, по официальным данным, во всяком случае, совсем незначительный? Ответ кроется, во-первых, в пресловутом «частичном резервировании» — собственные капиталы банков обеспечивали до недавнего времени от силы 4-5% активов (ЕЦБ, правда, обещает в скором времени довести эту цифру до 9%, но сколько банков погибнет в этом процессе – большой вопрос). Так что как только у какого-то из банков начинаются серьезные неприятности, он сам погасить свои проблемы не может – и начинается «цепная реакции», поскольку все банки связаны друг с другом.

( Читать дальше )

Сумма колоссальная, скорее всего, сравнимая с общим объемом денежной массы в Евросоюзе (напомним, что до начала кризиса баланс ФРС был менее триллиона долларов, сейчас – чуть меньше 2.5 триллионов), точно сказать достаточно сложно, поскольку в Европе «ходят» и национальные валюты, и ценные бумаги, номинированные в долларах. И возникает естественный вопрос – а куда все эти деньги деваются, пусть даже на короткое время, почему не возникает быстрой инфляции?

Ответ достаточно простой – они заменяют «плохие» активы банков, по которым возврата уже точно не будет. Но они-то откуда берутся? Ведь спад в ЕС, по официальным данным, во всяком случае, совсем незначительный? Ответ кроется, во-первых, в пресловутом «частичном резервировании» — собственные капиталы банков обеспечивали до недавнего времени от силы 4-5% активов (ЕЦБ, правда, обещает в скором времени довести эту цифру до 9%, но сколько банков погибнет в этом процессе – большой вопрос). Так что как только у какого-то из банков начинаются серьезные неприятности, он сам погасить свои проблемы не может – и начинается «цепная реакции», поскольку все банки связаны друг с другом.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс