Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Максим

Хочешь бабок - обслуживай бедных. Завтра акции Fix Price выйдут на МосБиржу с P/E=35.

- 09 марта 2021, 17:38

- |

- Тимофей Мартынов

Первый раз про IPO FIXP я писал 30 ноября. Тогда оценка была $6 млрд и прогноз размещения 10-15%. С тех пор в компании мало что изменилось, но возросшие аппетиты инвесторов на бирже (с учетом опыта OZON) позволяют увеличить им цену за 3 месяца на 38% и объем размещения до 20%. И все равно все инвесторы съедают полностью весь объем и аллокация в среднем составила почти 70%.

Начну с выводов. Дорого. Шадрин писал на днях, что оценка в $5 млрд была бы разумной для того, чтобы инвесторы могли покупать акции и рассчитывать на дальнейший прирост их курсовой стоимости и я с этим согласен.

❌Оценка в $8,3 млрд, которая получается по верхней цене диапазона $9,75/GDR, уже не создает апсайда, но естественно имеет риски и даунсайд.

❌Дивдоходность купивших на IPO через год будет 1,9% и 3,7% через 5 лет, если амбициозные планы компании сработают.

❌По мне так лучше купить X5RETAIL которая стоит 660 млрд и получать дивы 7,5% и иметь опцион на рост компании, чем купить FIXP за 610 млрд получать дивы 2-3% следующие 5 лет и через 5 лет получить EBITDA которая будет в 2,5 раза ниже чем у X5RETAIL.

❌Еще один маленький негатив — инвесторы обналичили баланс перед IPO, выплатив себе 32,6 млрд дивидендов (185% прибыли 2020).

❌Если пересчитать капитализацию на число магазинов, то получается магазин в арендованном помещении стоит 146 млн рублей!!! Согласитесь, это невероятно круто, особенно с учетом того, что одна «Пятерочка» грубо в среднем стоит 37 млн рублей, а один "Магнит" 23 млн руб.

❌P/E=35 — не OZON/YNDX конечно, но все равно высоковат.

( Читать дальше )

- комментировать

- ★9

- Комментарии ( 59 )

Акции Норильского никеля падают на 20% в поисках дна

- 04 марта 2021, 16:07

- |

- Виктор Петров

Компании Норильский никель жилось скучно. Деду Морозу был загадан нескучный новый год. Похоже, Дед Мороз существует…

Неприятности продолжают преследовать Норильский никель. Как собственный непослушный хвост, хлыстающий по бокам компании, высекая с искрами активы из рабочего цикла. Сегодня этой неприятностью оказалось падение цен на металлы, а именно никеля, которые падают уже второй день подряд:

( Читать дальше )

ВТБ - интрига 2021 года

- 03 марта 2021, 20:07

- |

- Владимир Литвинов

При всем моем скептическом отношении к ВТБ, банковский сектор в текущих условия чувствует себя хорошо. Пандемия не оказала значимого негативного влияния на банки. Разве что резервы под кредитные убытки утягивают прибыль вниз. Однако, это временный эффект, а обратные переоценки способны поддержать интерес со стороны инвесторов. Давайте же взглянем на результаты по году.

Чистые процентные доходы банка выросли за год на 20,7% до 531,7 млрд рублей. Поспособствовал этому рост чистой процентной маржи до 3,8% и увеличение объемов процентных активов. Положительный эффект оказывает низкая ставка ЦБ. За 12 месяцев кредитный портфель банка увеличился на 14,8% до 13,2 трлн рублей.

Чистые комиссионные доходы также показали рост на 12,5% до 136,8 млрд рублей, в основном за счет роста доходов по страховым продуктам и комиссии по операциям с ценными бумагами. Напомню, ВТБ входит в пятерку крупнейших компаний, предоставляющих брокерские услуги.

Операционные расходы увеличились по итогам года, в том числе административные выросли на 6,2%. Также банк продолжает наращивать резервы под кредитные убытки, о которых я говорил выше. За год они составили 249,8 млрд рублей. Это повлияло на чистую прибыль, которая снизилась на 62,6% до 75,3 млрд рублей. Не самый плохой результат. Вопрос остается открытым, как будут реализованы данные резервы.

Что касается дивидендов, тут все сложнее. За 2019 год руководством было принято решение урезать выплаты до 10% от прибыли. Выплата составила всего 0,00077 рублей или 2,2% доходности. В отличие от того же Сбербанка, который намеревается платить 50% от чистой прибыли, ВТБ продолжает игнорировать своих акционеров, делая бумаги банка не интересными для покупки дивидендными инвесторами. Негативная динамика за 2020 год может продолжиться.

Несмотря на позитивную динамику процентных и комиссионных доходов, формирование резервов забрало всю прибыль на себя. Банку ВТБ не удается выйти на прогнозный план по прибыли. Обратная переоценка может поспособствовать росту прибыли, но скорее всего это произойдет во втором полугодии. Вся интрига заключается в первом полугодии и том, будет ли банк придерживаться стратегии 2020 года.

Для себя я выделяю бумаги Сбербанка, как более стабильные и способные принести гораздо больше прибыли. Однако, в случае падения акций ВТБ к уровню поддержки на 0,034 рубля, я вернусь к покупкам, в расчете на денежные переоценки и улучшению конъюнктуры. На дивиденды я перестал надеяться и этот фактор полностью исключил.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — уже больше 24 тысяч подписчиков

( Читать дальше )

Московская биржа. Акция . Как реализовался прогноз, сделанный в декабре 2019 ? Что дальше?

- 01 марта 2021, 18:05

- |

Как вы видите, прогноз полностью реализован, и по ценовым целям, и по временным рамкам.

Начиная с апреля — мая этого года, в карте акции MOEX мы будет наблюдать ряд значимых негативных транзитов, которые будут оказывать давление на котировки. Поэтому друзьям и коллегам я рекомендую начинать фиксировать прибыль, возможно выходить из позиции пирамидально.

Негативные транзиты будут влиять и в начале следующего года. На мой взгляд, возможности долгосрочных инвесторов, в плане заработка на этой акции, ограничены в этом году. Бумага объективно перекуплена, напрашивается коррекция. Да и дивидендная доходность уже не интересная, всего лишь на уровне 5% .

Как правильно рассчитать реальную доходность с учетом инфляции

- 24 февраля 2021, 11:44

- |

- Инвестор Сергей

Многим известно, что инфляция негативно влияет на доходность инвестиции. Но не все умеют правильно рассчитывать реальную доходность с учетом инфляции.

Проверьте себя 👇.

Сначала определимся, что является доходностью.

Деньги обладают покупательной способностью. То есть в будущем на одну и ту же сумму сможете купить меньшее количество товаров и услуг. Покупательная способность денег определяется инфляцией.

Поэтому есть два варианта доходности:

- Номинальная доходность — рассчитанная без поправки на инфляцию.

- Реальная доходность — рассчитанная с поправкой на инфляцию, то есть с учетом будущей покупательной способности денег в сегодняшних ценах.

Как рассчитать реальную доходность?

Я заметил, что многие считают этот показатель по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но этот способ неточен. Причем, чем выше инфляция, тем точность все ниже.

( Читать дальше )

CFTC: анализ товарных рынков, индексов и валют. Вывод: рынки перегреты. По индексам: институционалы сокращают, Non Reportable увеличивают лонги.

- 20 февраля 2021, 22:06

- |

- Олег Дубинский

Скачиваю с сайта CFTC в excel.

Написал в excel простую программу: считает лонг минус шорт,

недельные данные по каждой категории участников рынка и

строит графики изменений позиций по каждой категории участников рынка.

Если лонгов больше, цифра зеленая.

Если шортов больше, цифра красная.

Chicago.

Теория.

ОБРАБОТКА.

По S&P NonReportable увеличили в 1,5 раза чистую длинную позицию, а крупные спекулянты увеличили шорты

(т.е. рынок перегрет):

( Читать дальше )

Завершающий этап оценки привлекательности покупки акций! От возможных цен к доходностям!

- 19 февраля 2021, 11:59

- |

- Алексей Бачеров

Этот пост — последняя часть из цикла постов посвященных механистической оценке привлекательности инвестиций на основе фундаментальных показателей.

[1] Начало здесь: "Фундаментальный анализ тоже поддается автоматизации и вероятностному прогнозированию"

[2] Продолжение: "От прогноза фин показателей компании к прогнозам возможных цен на бирже"

Итак, вот я и добрался до последней стадии оценки. Как вы понимаете, все те графики, которые я строил и приводил в постах, нужны только для визуализации и более наглядного представления. А еще для написания красивых отчетов по исследованию эмитента и для публичного распространения. Конечно, во многих случаях мне их строить не надо. Вместо этого хотелось бы получить итоговые цифры на основании которых, я бы принял решение — стоит ли овчинка выделки или нет в текущей момент времени.

Но давайте вкратце вспомним, основные промежуточные результаты, которые я получил в первых двух постах. Здесь немного уточню, чтобы расчеты были более корректны. Сама отчетность за 2014 год была составлена 23 марта 2015. Я, конечно, уже не помню, когда она была опубликована, поэтому буду считать что я смог ее посмотреть 31 марта 2015 и провести все те расчеты, которые я демонстрировал в предыдущих постах.

( Читать дальше )

Индикатор оценки Баффетта

- 18 февраля 2021, 11:51

- |

«Отношение капитализации рынка к ВВП — лучший индикатор оценки». 20 лет назад Уоррен Баффетт сказал такую фразу в интервью журналу Fortune, что дало название показателю «Индикатор Баффетта». В 2000 году он достиг рекордного уровня в 1,5x, после чего капитализация рынка упала на треть.

Текущий уровень индикатора:

— Капитализация рынка США: $49.5 трлн

— Оценка ВВП США: $21,7 трлн

— Индикатор Баффетта: $49.5 трлн/ $21,7 трлн = 2,28x

В 2021 году коэффициент превысил рекордные пики времен пузыря доткомов, что вызывает опасения в фундаментальной обоснованности тренда роста американских акций.

На этот раз все будет иначе? Многие аналитики говорят, что в росте коэффициента нет ничего страшного. Во-первых, фондовый рынок — не экономика. Состав ВВП по отраслям сильно отличается от состава индекса S&P500. Во-вторых, низкие ставки оправдывают более дорогие мультипликаторы у крупных технологических компаний роста.

( Читать дальше )

Фундаментальный анализ тоже поддается автоматизации и вероятностному прогнозированию

- 15 февраля 2021, 12:00

- |

- Алексей Бачеров

Я на некоторых своих публичных вебинарах и лекциях рассказывал об элементах в моем подходе при оценке компаний с помощью фундаментального анализа. А также на свое курсе ТРИ КИТА ИНВЕСТИЦИЙ я подробно рассказываю, и показываю в Excel, как и что считать и принимать решение об инвестициях. Для удобства, многие расчеты у меня автоматизированы на Matlab и Python.

Мои оценки эволюционировали со временем, но начинал я как и многие с тех подходов, которые изложены в таких книгах как «Инвестиционная оценка» Дамодорана, «Стоимость компании» Коупленда, Коллера, Муррина и, конечно, «Анализ ценных бумаг» Грэма и Додда. Но мне всегда не давал покоя, тот простой факт, что все подходы, изложенные в этих книгах, не позволяют численно измерить вероятность сделанных оценок. Она неявным образом зашивается в прогнозы темпов роста и в ставки дисконтирования, которые используются для получения справедливой стоимости.

Поэтому я немного модернизировал подход, и сейчас называю его механической оценкой фундаментальных факторов и/или показателей финансово-хозяйственной деятельности предприятия. Помогает мне в этом понимание фундаментальных основ роста компаний, а также знание методов теории вероятности и математической статистики.

( Читать дальше )

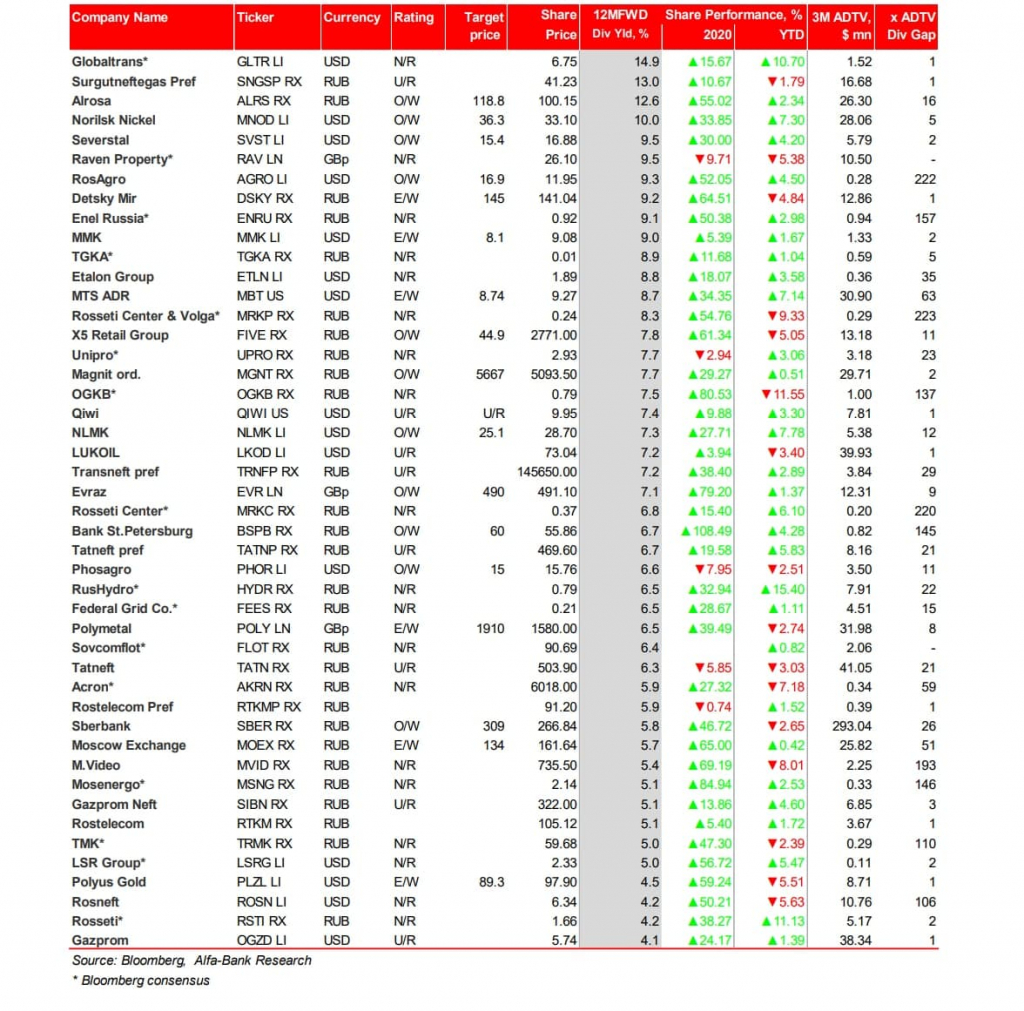

⚡️🔥 Рынок акций Прогноз дивидендов на 12 месяцев до наступления экс-дивидендной даты по наиболее ликвидным российским акциям

- 31 января 2021, 19:16

- |

дивидендов на 12 месяцев до наступления экс-дивидендной даты по наиболее ликвидным российским акциям" title="⚡️🔥 Рынок акций Прогноз дивидендов на 12 месяцев до наступления экс-дивидендной даты по наиболее ликвидным российским акциям" />

дивидендов на 12 месяцев до наступления экс-дивидендной даты по наиболее ликвидным российским акциям" title="⚡️🔥 Рынок акций Прогноз дивидендов на 12 месяцев до наступления экс-дивидендной даты по наиболее ликвидным российским акциям" />- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс