Избранные комментарии Тимофей Мартынов на форуме

-

Предложение. Можно ли добавить в раздел — «портфель», список предстоящих купонных выплат по имеющимся облигациям в моём портфеле?

Предложение. Можно ли добавить в раздел — «портфель», список предстоящих купонных выплат по имеющимся облигациям в моём портфеле? Будет полезным добавить колонку «кредитный рейтинг» для облигаций в разделах портфелей и списках бумаг.

Будет полезным добавить колонку «кредитный рейтинг» для облигаций в разделах портфелей и списках бумаг.

ЗдрасЬте! )

ЗдрасЬте! )

Начал использовать фичу с ведением портфеля.

Заметил такую штуку.

Когда вводишь купленную _облигацию_, не предлагается указать дату покупки. По умолчанию указывается дата ввода информации.

При этом если нажать на корректировку позы, там будет дата, и если, в свою очередь, ее исправить на реальную, общий итог по бумаге (по бумагам) меняется. Еще бы! Я (как пример) купил бумагу в 2018г., а она встает как купленная в 2022, соответственно, часть купонов в прибыли не возникло.

Это искажает итог по портфелю.

Можно/нужно ли это исправить — вам решать.

С уважением,

Яр ТермитНе очень понял что за ажиотаж. Отчёт Яндекса провальный. Выручка растёт, но фактически копят убытки из-за стартапов. Яндекс-Маркет, как и Озон будет съедать кучу бабла (только в отличии от Озона, у Яндекса собственных продаж нет). Медиасервисы развиваются, но до хороших результатов еще лет 5. Лавка и Еда минусовые, и даже текущая юнит-экономика не отвечает на вопрос, когда станут плюсовыми.

Пока из отчёта не видно как будут выходить в плюс с Маркетом и Лавкой. Они остаются жутко убыточными и планово останутся убыточными. Остается надежда только на финтех и эффективное использование текущей базы клиенты.

Aneto, финтех яндекс тоже просрал (простите).

Так что в этом году весь этот балласт потяеет контору в убытки.

А хомяки потом будут удивляться, откуда это все...

Яндекс, видимо, не хочет учиться на чужих ошибках — только на своих.

Программисты они такие)

Банда Анонимов, так уже обязательства больше капитала

Yaroslav Shchukin, для таких компаний, как Яндекс — это ОК. Так как для операционной деятельности не нужны капиталоемкие основные средства производства (Поиск и Портал). Но если будет увеличиваться, то это будет серьезный звонок.

Aneto, увеличивается от года к году же)

Yaroslav Shchukin, операционная прибыль от Такси и Поиска тоже увеличивается от года к году, поэтому это ОК. Когда пойдет перекос, то перестанет быть ОК. Сейчас один только Поиск с Порталом и Такси могут покрыть все обязательства за год, если отрубить остальные сервисы. Проблема не в этом, не туда смотрите. Яндекс повышает рискованные инвестиции, где стабильных результатов в мире нет. Можно посмотреть на тот же Mercado Libre, они тоже убыточны, хотя вся Лат. Америка их.Кстати, все видели как шлепнулись цены на газ под конец года?

Это че случилось?

Уважаемый Тимофей Мартынов,

Против Газпрома сыграли:

1. Предновогодняя погода: в Берилне днём +13 — ночью +12 (да я при такой температуре в одном пиджачке гуляю)!

2. Подул ветер, заработали ветряки… (это не мышка, а кошка или жучка точно).

3. Сработала геббельсовская пропаганда:

— появились открытки и посты в соцсетях типа «Включив отопление, ты помогаешь Путину» (ну почему бы при такой температуре и не призвать...)

— вербальная (словесная) атака: все средства массовой дезинформации взахлёб писали о флотилии танкеров (3 штуки), которая в течении двух дней превратилась в целую армаду кораблей, «ринувшихся» на помощь замерзающей Европе (10, затем в полтора раза больше, ещё в полтора… Наконец, всех переплюнуло дезинформационное агентство Блумберг: — более 70 судов...)

4. Не исключено, что какое-то количество газовозов всё-таки достигло Европы...

Факторы, играющие на стороне Газпрома:

1. «Ташкент» в Берлине продлится до 4 января, потом долгое время от +5 до -2 (а при такой температуре уже мало кто откажется «помогать Путину»)...

2. Запасы в хранилищах тают на глазах...

3. Снизившиеся цены за газ в Европе плюс неустойка за невыполнение обязательств (а это примерно 30% от стоимости контракта) уже сейчас заставляет великую армаду «разворачиваться» в сторону Азии...

4. Перед самым Новым годом в Германии остановлена работа 3-х АЭС (с одной стороны правильно делают, но возможно надо бы не все сразу...)

5. Наконец, заявлено о закрытии 11 угольных электростанций!!! (В этом случае у меня большие надежды на Аннулену...)

Короче:

Передайте Аннелене:

Нам и пять пятьсот($) до фени!!!

А вам? Сегодня вышли финансовые результаты Газпрома за 3 квартал 2021 по МСФО.

Сегодня вышли финансовые результаты Газпрома за 3 квартал 2021 по МСФО.

По сравнению со 2 кварталом 2021 года результаты очень хорошие:

1. Выручка выросла на 14.8%.

2. EBITDA выросла на 15%.

3. Чистая прибыль выросла на 10.3%.

А по сравнению с 3 кварталом 2020 года результаты выглядят просто великолепно:

1. Выручка выросла на 69.7%.

2. EBITDA выросла на 142%.

3. Чистая прибыль составила 584.4 млрд руб. по сравнению с убытком в 247.7 млрд руб. годом ранее.

Отличный отчет вышел сегодня у Газпрома. Достаточно сказать, что только чистая прибыль по итогам 3 квартала составила более 580 млрд рублей,

а за 9 месяцев 2021 года чистая прибыль превысила полтора триллиона рублей! Сейчас цены на газ на спотовом рынке колеблются в районе $1100

за тысячу кубометров и судя по тому, что уже послезавтра наступит зима, а Германия не спешит сертифицировать Северный поток 2, откладывая его

запуск на 2022 год, можно ожидать, что доходы Газпрома продолжат расти, и в следующем году мы вполне можем увидеть цену акции не только в 400,

но и в 500 рублей. Газпром дивиденды за 2021

Газпром дивиденды за 2021Газпром отчитался за 9 месяцев 2021 года — за период с 01.01.2021 по 30.09.2021. За это время он заработал 1,58 трлн ₽ чистой прибыли — это уже после уплаты всех налогов, списания труб на металлолом, оплаты услуг бизнес-джетов и прочей лабуды.

В итоге мы имеем почти 30₽ вклад в будущие дивиденды, а впереди ещё 3 месяца, про 2 из которых мы уже знаем из новостей, что газ по-прежнему стоит дорого.

Я обновляю свою табличку по прогнозу дивидендов Газпрома за 2021 год. В столбик — предполагаемая див. доходность. Вы можете выбрать любую от 5% до 10%. В строчку — итоговый размер дивиденда. Вы можете выбрать любой, который вам кажется наиболее вероятным.▫️ Красным отмечена текущая цена.

▫️ Желтым отмечен пессимистичный сценарий — за 4 квартал Газпром мало заработает или спишет кучу убытков, загасив почти весь доход от продажи газа. В таком случае цена на акцию ближе к выплате дивидендов может оказаться в диапазоне 366₽-435₽ при доходности 8,5-9%.

▫️ Зелёным отмечен оптимистичный сценарий — за 4 квартал Газпром заработает в среднем столько же, сколько и за 3 квартал. Цена на акцию может оказаться в диапазоне 470₽-540₽ при доходности 7,75-8,5%.

▫️ Тёмно-зелёным отмечен мега-оптимистичный сценарий — за 4 квартал Газпром заработает больше, чем за 3 квартал. Цена на акцию может оказаться в диапазоне 560₽-685₽ при доходности 7-8%.

Авто-репост. Читать в блоге >>> Аэрофлот отчитался за 9 месяцев по МСФО

Аэрофлот отчитался за 9 месяцев по МСФО

Общий пассажиропоток +53%, международные авиаперевозки вообще X5 к 3Q20.

Но надо помнить, что сранение идёт с жутким ковидным годом, и такой рост никого не должен вводить в заблуждение.

Финансовые показатели потянулись за физическими.

Так, квартальная выручка почти удвоилась с 85 до 167 млрд по сравнеyию с 3Q2020.

Операционная прибыль наконец-то в третьем квартале стала действительно прибылью, а не лосём: + 23 млрд. рублей.

Что вытягивает операционную деятельность в плюс по итогам 9 месяцев в целом: + 8 млрд рублей.

Ну а дальше картину портят финансовые расходы — за 3 квартал по долгам нацпер уплатил 10 млрд рублей в 3 квартале, а за 9 месяцев солидные 30 млрд.

Долги Аэрофлот, кстати, набрал новые — по сравнению с 31 декабря 2020 года долг вырос на 4,2%.

Итого, по итогам 9 месяцев полёт пикирующий — 16 млрд убытка.

В 3 квартале проблеск надежды: +12 млрд чистой прибыли.

Радоваться ли первому прибыльному кварталу с 2019 года?

Я бы не советовал, потому что:

— 3 квартал — исторически самый сильный. Все возвращаются с югов, много как внешних, так и домашних перелётов. 4 квартал точно будет хуже.

— новый виток ковида может снизить и без того низкий пассажиропоток

— цены на авиакеросин не отстают от общей инфляции, а повышать цены на билеты уже некуда.

Поэтому единственная причина покупки Аэрофлота — ставка на конец ковида. А этого пока не предполагается.

дивы хоть рублей 30 дадут,?

sid201932, Если у ГП за 4-й квартал прибыль будет «0», то див.доходность около 33 руб. (9,9% от 336 руб за акцию). Если же за 4-й квартал прибыль будет на уровне 3-го квартал (для прогноза +500 млрд.), то див.доходность около 44 руб. (13% от 336 руб за акцию). URL

URL

Облигации № Название Текущ. цена, % Рын. Дох, % Погашение Купон, ₽ Кол-во Цена покупки, % Тек. стоим. доля,% Прибыль, ₽ Ваш купон, ₽ Ваш НКД, ₽ Ваш годовой купон, ₽ Частота, раз в год Моя Дох купона, % Дата купона Дата оферты X 1 ОФЗ 26207 98.5000 8.7% 2027-02-03 40.64 1 98.5 985 12.9 0 41 25 82 2 +8.27% 09.02.2022 X 2 ОФЗ 26211 98.4630 8.6% 2023-01-25 34.90 1 98.463 985 12.9 0 35 24 70 2 +7.11% 26.01.2022 X 3 ОФЗ 26222 96.4500 8.7% 2024-10-16 35.40 1 96.45 965 12.6 0 35 8 71 2 +7.36% 20.04.2022 X 4 ОФЗ 26230 96.2090 8.3% 2039-03-16 38.39 1 96.209 962 12.6 0 38 11 77 2 +8.00% 06.04.2022 X 5 ОФЗ 26223 95.9460 8.7% 2024-02-28 32.41 1 95.946 959 12.6 0 32 16 65 2 +6.77% 02.03.2022 X 6 ОФЗ 26229 95.4470 8.7% 2025-11-12 35.65 1 95.447 954 12.5 0 36 2 71 2 +7.49% 18.05.2022 X 7 ОФЗ 26212 93.0180 8.7% 2028-01-19 35.15 1 93.018 930 12.2 0 35 24 70 2 +7.58% 26.01.2022 X 8 ОФЗ 26238 89.7530 8.3% 2041-05-15 34.04 1 89.753 898 11.8 0 34 32 71 2 +7.91% 08.12.2021 X

Как-то странно считается «моя доходность». Допустим цена 26223 95,946. На странице самой облигации значится доходность как 8,77%, а в колонке 6,77

Было круто иметь возможность вывести на один график любой показатель по сектору например ROE банки, по квартально или по месячно

Было круто иметь возможность вывести на один график любой показатель по сектору например ROE банки, по квартально или по месячно

- Сегодня вышли финансовые результаты Мечела за 3 квартал 2021 по МСФО.

По сравнению со 2 кварталом 2021 года:

1. Выручка упала на 5%.

2. EBITDA упала на 5%.

3. Чистая прибыль упала на 11%.

Слабый отчет вышел сегодня у Мечела. Помимо финансовых результатов сегодня вышли также операционные результаты компании и там все оказалось еще хуже:

реализация концентрата коксующегося угля в 3 квартале уменьшилась на 30%, продажи энергетического угля снизились на 10%. Неудивительно, что акции

Мечела сегодня среди лидеров падения. Сама компания имеет большие долги и после продажи Эльгинского месторождения сильно сократила свои активы.

Рост последних трех месяцев выглядит излишне спекулятивным и неоправданным. Скорее всего акциям компании предстоит долгая дорога вниз.  Мечел отчитался за 9 месяцев по МСФО

Мечел отчитался за 9 месяцев по МСФО

Выручка увеличилась на солидные 46,7% до 288 млрд рублей, в то время как себестоимость добавила только 29% и составила 160 млрд.

Валовая прибыль выросла на очень оптимистичные 79%, достигнув 127,4 млрд рублей.

Расходы на сбыт очень умеренно выросли с 37 до 40 млрд, административные косты вообще снизились с 15 до 12 млрд, что позволило нарастить валовую прибыль в 6 раз за 9 месяцев!

С 12 она выросла до 72 млрд.

Также на руку компании сыграл усилившийся в 2021 году рубль: если за 9 месяцев 2020 от курсовых разниц был убыток в 43 млрд, то сейчас прибыль в 8 млрд.

Всё это сделало Мечел супер-прибыльным по итогам 9 месяцев 2021 года:

Чистая прибыль 55 млрд рублей против убытка 16 млрд годом ранее.

Выглядит всё супер, но надо понимать, что во многом такой рекорд обусловлен не повышением операционных результатов (хотя и они хороши), а переоценкой курсовых разниц.

Хорошую динамику показал долг:

Чистый долг снизился до 3,2 EBITDA и составил 299 млрд (на конец 2020 года — 325 млрд).

Хорошая отчётность, но настораживает, что квартальные показатели по 3Q21 немного хуже, чем во втором квартале.

Так например, выручка кв/кв снизилась на 5%, а чистая прибыль на 11%.

- Выручка за 3кв2021 выросла до 138.2 млрд руб (+8.4% к 127.5 млрд за 3кв2020)

OIBDA выросла до 61.3 млрд руб (+4.2%)

Чистая прибыль снизилась на 12.5% до 16.5 млрд (18.8 млрд)

Капзатраты выросли до 33.1 млрд (+41.5%)

Долг вырос до почти 450 млрд руб

Чистый долг вырос до 397 млрд (+47 млрд за квартал)

Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

Удовлетворительные показатели в мобильном сегменте, уверенный рост в финтехе, стагнация в рознице, рост расходов на обслуживание долга, рост капзатрат.

Определенное напряжение в связи с новой дивидендной политикой снято заявлениями о минимальном уровне дивидендов в 28 руб.

Если не удастся монетизировать часть бизнеса (продажа башен, выход на биржу МТС Банка), то предполагаю, что компания откажется от байбэка в следующем году,

что может негативно сказаться на котировках. МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»:

Сергей, Круто, спасибо. С их путанной тарифной сеткой, неработающей поддержкой которая только прожирает доходы, и ужасном качестве отношения к клиентам о чём говорят любые сайты отзывов — бизнес будет дальше только стагнировать. И не сможет развиваться. Это очевидно. А в USD похоже вообще большие потери с точки зрения инвестиций.

InvestingAsHobby, я бы не стал смешивать клиентский опыт и мышление инвестора. Да, конечно, от нашего эмпирического взаимодействия с компанией наше отношение сильно зависит. Но для трезвой оценки всё-таки желательно абстрагироваться =) Да и отзывы — плохое мерило. Это ведь как «ошибка выжившего», только в обратную сторону: если у Вас всё хорошо, Вы не будете писать отзыв. Поэтому их пишут исключительно те, у кого что-то пошло не так…

Стагнация тут в основном вызвана тем, что у всех в России уже по 2-3-4 си-карты, и абонентской базе расти некуда.

А наличие 4 крупных игроков и ФАСа над ними никак не позволяет поднимать цены выше инфляции.

Поэтому традиционным телекомам ни развиваться некуда, но и падать тоже не с чего. Стабильность!

Но в целом-то менеджмент адекватный: трезво оценивают ситуацию стараются внедрять экосистему, привязывая пользователей доп. услугами, реорганизуют компанию — хотят продать башни, выделить МВС (цифровой бизнес) в отдельную единицу, скоро выведут банк на IPO.

Поэтому компания добротная, просто сам бизнес таков, что «больше не продашь, все наелись».- Небольшое дополнение по выручке

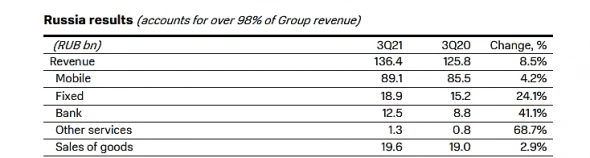

По России (а это 98,5% бизнеса) МТС раскрыл разбивку по сегментам.

Что ж, мы видим, как резво растут

— банк на 41%

— прочие сервисы на 69%

— внезапно, фиксированная связь на 24%. Этой аномалии у меня нет объяснения, если честно.

Но все эти сегменты занимают очень несущественную долю в общей выручке МТСа.

Отсюда естественно и правильно желание компании подробиться и вывести все развивающиеся подразделения на IPO — они оцениваться будут по другим мультипликаторам, апсайд к нахождению «внутри мамы» очевиден. В этом отношении менеджмент мыслит и действует верно.

- МТС представил финансовые результаты за 3Q и 9М 2021 года.

Самая ожидаемая цифра — выручка.

И она выросла ровно на инфляцию: +8,4% к 3Q20, 138 млрд рублей за квартал.

За 9 месяцев рост таке 8% с 361 до 390 млрд рублей.

Собственно, всё остальное — детали. Данность такова, что все «экосистемы» пока не дают никакого эффекта, а телеком достиг своих максимумов развития и стагнирует.

Поэтому стереотип о том, что МТС — квазиоблигация, и не стереотип вовсе, а «научный факт».

Любопытен вот какой факт:

— себестоимость услуг за 9 месяцев выросла синхронно с выручкой с 90 до 97 млрд (+7%),

— а вот себестоимость товаров скакнула ажно на 21% с 42 до 51 млрд, в то время как выручка выросла только на 15%.

Из этого можно сделать целых два наблюдения:

1. Двигаться от продаже телефонов к продаже облаков всё-таки выгодно

2. Всё в России дорожает, кроме человеческого труда.

У МТС настолько предсказуемый отчёт о финансовых результатах, что я, в общем-то готов поспорить на точный прогноз по итогам года — нужно просто взять прошлогодние данные и умножить на 1,084 (подставить коэффициент годовой инфляции):

— Расходы на продажу и административные косты выросли за 9 месяцев с 63 до 68 млрд +8%

— Амортизация с 74 до 81 млрд +9%

— Налог на прибыль с 13,8 млрд до 15,4 млрд +10%

И только чистая прибыль решила выделиться: выросла за 9 месяцев с 48,8 до 50,5 млрд — всего +3%.

А за квартал, так вообще решила упасть с 18,9 до 16,7 млрд — на целых 13%.

Это вообще-то говоря откровенно ужасно для стабильного бизнеса!

Чистый долг, очищенный от влияния IFRS 16, растёт и уже пытается штурмовать отметку в 400 млрд. Пока остановился на 396, прибавив за год 32%.

Небольшое наблюдение: чем ярче компания рассказывает в релизах о своих OIBDA, EBITDA, и других творческих non-gaap показателях, тем хреновее у неё дела.

Кстати, почему я в основном пишу о показателях за 9 месяцев, а не за квартал: потому что просмотр квартальных данных — ад перфекциониста!

Зацените, очень «удобные»: