Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера АлексейФ

Как грамотно использовать опционы

- 22 ноября 2019, 15:44

- |

Как правило, по Эллиотту вход в рынок осуществляется во второй волне. Трёшки — самые быстрые и мощные. А вот четвёрки, как правило боковые и движутся долго по времени. Вот тут и имеет смысл использовать опционы. Когда вы считаете, что трёшка завершена, продаёте колл вместо того, чтобы прикрывать фьючерс. Если немного не угадали, не беда, время работает на вас. Если не угадали сильно, слегка срежете прибыль, пятёрки редко бывают длинными (в случае закрытия фьючерса прибыль срежете всё равно сильнее)

И да, на мой супер-дупер-канал в телеге не забывайте подписываться.

- комментировать

- ★13

- Комментарии ( 25 )

опционы против фьючерса

- 22 ноября 2019, 14:53

- |

Некоторые наши коллеги по торговле утверждают, что торговать направлено опционами не чем не лучше фьючерсов. Давайте посмотрим некоторые возможности опционов.

Для начала возьмем простую покупку опциона для направленной торговли и сравним ее с фьючерсом. Позиция №1 выглядит так:

В данном случае мы сравниваем покупку двух фьючерсов с покупкой шести коллов на 65000 страйке (дело было вчера). Цель 64500-65000 на 27/11/19 Коллы исполнением 19/12/19

Риск у нас ограничен суммой(- 1266), но имеем потери от временного распада.

Никакого видимого преимущества опционов перед фьючерсами нет. Но это только для новичка. Тот, кто уже наблюдал распад опциона во времени на своем счету и задумался «как компенсировать тетту?», мог догадаться, что тетту можно компенсировать продажей опционов с более близким сроком исполнения. Вот пример такой позиции: Позиция №2

( Читать дальше )

Бумажное Золото. Памятка.

- 22 ноября 2019, 12:12

- |

- Сберегатель (Сэр Лонг)

( Читать дальше )

Сегодня день постов про опционы. Вот моя копеечка в общую копилку. (Опционы-это легко. практический урок)

- 20 ноября 2019, 16:57

- |

10 лет торговал на бирже, и все руки не доходили до опционов. Считал, что это сложно для осваивания и для профессионалов, и не для слабых умов. На самом деле ничего сложного на рынке опционов нету. Как закончил спекулятивные сделки на бирже, решил изучить опционы и попробовать совершить сделку. И это оказалось все очень просто и ничего сложного нету. И это доступно каждому. И считаю, что каждый должен попробовать на этом, и для себя решить, нужны ли ему опционы для торговли или нету.

Опционы-это просто.

Стоимость практического урока всего 500 руб. Это не большая сумма для того, чтоб пощупать так сказать этот инструмент. Понять, стоит ли Тебе связываться с этим инструментов или нет.

На 500 рублей покупаем опцион колл Si-12.19 на фьючерс доллар-рубль со страйком 64500 с датой экспирации 19.12.2009. Подержите как минимум несколько дней в своем портфеле (лучше до экспирации) и анализируйте отчеты от брокера.

Максимум, что вы потеряете на этой сделке 500 рублей (либо заработаете, либо потеряете 500 руб). Для себя получите практический урок по опционам.

P.S. Сделку совершайте на отдельном брокерском счете без позиции по другим финансовым инструментам.

Опционы для новичков. Как забить болт на Б-Ш?

- 20 ноября 2019, 09:01

- |

Другими словами, как забить болт на формулу Блэка-Шоулза и при этом спать спокойно, осознавая, что не в пирогах счастье, Карлсон (зачеркнуть)?

Для этого необходимо разобраться всего лишь в двух опционных понятиях: внутренняя (intrinsic value) и временная стоимость (time value).

Чтобы было удобнее работать с этими понятиями также напомню, что опционы бывают трёх типов: otm (out of the money), atm (at the money), itm (in the money).

Вне денег, около денег и в деньгах.

Около денег это когда страйк на экспирации совпадает со спотовой ценой (такое очень редко можно увидеть), в Америке такие опционы обычно не исполняются, но на нашем рынке есть особенность — чаще всего брокеры исполняют 50% от текущей позиции.

С itm все понятно, опционы в деньгах, когда спот выше цены страйка для купленного call-опциона, например.

( Читать дальше )

Любителям опционов

- 19 ноября 2019, 15:35

- |

Было бы интересно узнать а какие собственно результаты можем давать опционная торговля. Не правда ли? Нашлись добрые люди и протестировали результаты применения различных опционных стратегий на истории. Результаты за 30 лет (1986 — 2016) на картинках ниже

Лучше всех (по доходности) себя показала стратегия под кодовым названием BXMD. Это покупка индекса S&P и продажа call-опциона на него с дельтой 30.

Второе место стратегия PUT — это просто продажа пут-опциона на центральном страйке.

В цифрах это выглядит следующим образом

( Читать дальше )

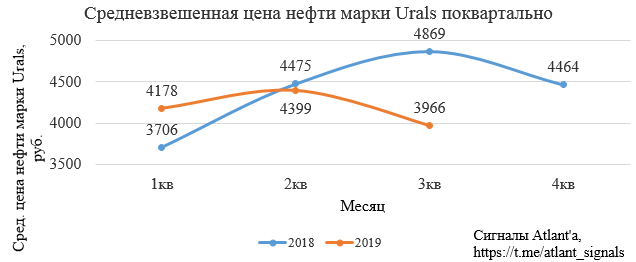

Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома

- 19 ноября 2019, 12:04

- |

- Алексей Мидаков

Отчет важен с точки зрения показателя прибыли Газпрома за 3-ий квартал, так как газовый бизнес его проработал практически в 0.

В свою очередь Газпром нефть продолжает показывать стабильно высокие результаты не смотря на более низкие цены на нефть относительно прошлого квартала.

Цена на нефть марки Urals поквартально.

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />Цена на нефть марки Urals помесячно.

( Читать дальше )

Как составить портфель по дивидендной стратегии. Часть 2.

- 19 ноября 2019, 11:44

- |

- Дивидендная доходность – лишь один из факторов анализа

- В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

- Каждому из факторов присваивается оценка от 1 до 10.

- Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

( Читать дальше )

Русагро 3кв 2019 В ожидании SPO.

- 18 ноября 2019, 17:23

- |

- Жека Аксельрод

Сельскохозяйственные компании всегда сложно разбирать, особенно когда такая высока диверсификация.

Пугающие -50% по ЧП, обусловлены исключительно бумажной переоценкой Зато выручка +74% до 33 млрд!

«Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции за 9 месяцев 2019 года был обусловлен главным образом снижением рыночных цен на свиней в течение отчетного периода и соответствующим снижением справедливой стоимости скота в итоговом балансе.»

EBITDA стабильна.

( Читать дальше )

Как торговать, если Margin-call? Новая опционная стратегия - котангенс.

- 18 ноября 2019, 13:01

- |

У начинающих трейдеров профит и маржин-кол понятия несовместимые, поэтому происходит разрыв шаблона.

Очень просто, друзья, с коляном маржовым можно встретиться на forts даже тогда, когда твоя позиция плюсует (Коровин не даст соврать).

Но обо всем по порядку.

Разберем на личном примере чуть далее.

Во-первых, начнем с того, что опционы фортса я использую для хеджа портфеля фондовой секции.

На практическом опыте я убедился, что 50 000 руб на срочке хватает, чтобы захеджить 1 000 000 рублей на фонде, 100 000 рублей хватает, чтобы захеджить портфель объемом на 2 000 000 руб, ну и так далее...

Под хеджем в данном случае мы понимаем, что на сколько падает портфель фондовой секции, на столько же увеличивается портфель фортсовой секции.

Если операция под кодовым названием hedge прошла удачна, тогда снимаем излишки с фортса, честно заработанные на падении рынка, переводим на фонду.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс