SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Григорий

Видео-презентация "Рынок ликвидности" («по мотивам» семинара 30 сентября в ДО Финам Кутузовский)

- 05 октября 2011, 00:27

- |

Прошу не «пинать» ибо это первая такого рода видео-презентация, если есть идеи и замечания, а также вопросы по «сути» освещаемого — пишите в камменты)))

Поехали:

Поехали:

- комментировать

- ★48

- Комментарии ( 27 )

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

CDS.Ссылки на онлайн графики суверенных CDS на Блумберге (Кредитно-дефолтные свопы)

- 01 октября 2011, 04:16

- |

Я cds проблемных европейских стран использую для подтверждения тренда или его окончания по паре EUR/USD. Существует обратная зависимость движения cds и пары. Тот же метод применим и к индексам.

для полноты картины еще беру графики доходности по облигациям

P.S. Если какая ссылка не работает. то пишите исправлю. Или нужна еще какая страна пишите добавлю.

CDS — это внебиржевой инструмент, который не контролируется ни биржами, ни государственными структурами, при этом нет даже точных сведений об объеме заключенных договоров, так по некоторым сведениям речь идет о $ 36 трлн, тогда как в 2008 году объем доходил до $60 трлн при мировом ВВП $56 трлн!!! CDS — это контракт, в соответствии с которым продавец кредитной защиты (страховая организация) соглашается выплатить покупателю (государству или корпорации), как правило, номинал объекта договора в случае наступления дефолта. Чем надежнее объект договора, тем ниже стоимость контракта. Объектом договора может быть все, что угодно. Если суверенные CDS, то они заключаются на государственные облигации, если корпоративные CDS, то соответственно, обычно заключается на корпоративные облигации.Основными действующими лицами со стороны покупателей являются банки, хэдфонды и прочие фонды денежнего рынка. Они покупают СDS для хэджирования рисков дефолта или банкротства, таким образом имеют возможность разблокировать ранее зарезервированные средства, т.к все риски теперь на эмитенте. Что касается операторов со стороны продавцов, то крупнейшие из них это AIG с обязательствами свыше $500 млрд и ныне мертвый Lehman с обязательствами в $700 млрд. Есть непокрытые CDS, когда, например, продажа идет, не имея в наличие облигаций, т.е. спекулянты ставят на дефолт, таким образом повышая стоимость контракта и нанося удар по долговому рынку, именно поэтому Германия запретила такие виды операций.

___________________________________________________________

( Читать дальше )

Страшилка

- 30 сентября 2011, 17:06

- |

Противоестественное на бирже.

Простой краткий анализ самих торгов на бирже — дает много знаний с одного двух листов.

1. Цена акций не может быть отрицательной.

О чем это говорит. О том, что отрицательные операции на бирже – противоестественны. И заведомо менее выгодные, чем положительные. Т.е. шорт удел «казиношников» и даже профессионалу с большой буквы он противопоказан. Так как вероятность получения убытков по шорту – гораздо выше чем по лонгу. Даже просто не поддается вычислению…А именно Дно у рынка есть….а потолки только временные. Это наводит нас на мысль о том, что нормальный рынок как не втаптывай – он все равно отскочит.

Вывод: «При серьезном размере депозита ШОРТ ИСКЛЮЧЕН как операция».

2. Плечи.

Без кредита, ваш депозит не исчезнет никогда… с какой бы суммы он не начинался. У вас есть ваши акции и все.

Вывод: «Плечи нужны для того, чтобы закрыть вашу позицию ПРИНУДИТЕЛЬНО».

Это выгодно брокеру, бирже – но не вам.

( Читать дальше )

Простой краткий анализ самих торгов на бирже — дает много знаний с одного двух листов.

1. Цена акций не может быть отрицательной.

О чем это говорит. О том, что отрицательные операции на бирже – противоестественны. И заведомо менее выгодные, чем положительные. Т.е. шорт удел «казиношников» и даже профессионалу с большой буквы он противопоказан. Так как вероятность получения убытков по шорту – гораздо выше чем по лонгу. Даже просто не поддается вычислению…А именно Дно у рынка есть….а потолки только временные. Это наводит нас на мысль о том, что нормальный рынок как не втаптывай – он все равно отскочит.

Вывод: «При серьезном размере депозита ШОРТ ИСКЛЮЧЕН как операция».

2. Плечи.

Без кредита, ваш депозит не исчезнет никогда… с какой бы суммы он не начинался. У вас есть ваши акции и все.

Вывод: «Плечи нужны для того, чтобы закрыть вашу позицию ПРИНУДИТЕЛЬНО».

Это выгодно брокеру, бирже – но не вам.

( Читать дальше )

Куда идем мы с пятачком?

- 28 сентября 2011, 08:07

- |

тут пост от 29.09

Всем доброго утра.

В этом посте попробовал описать свою систему торговли и вью на следующий торговый день. Получилось слегка сумбурно, поэтому попытаюсь систематизировать информацию.

Торговая система.

На рынке есть группа профессионалов, которые знают и умеют чуток больше основной массы участников. У них опытные трейдеры, аналитики, гораздо больше денег, соответственно более качественная и своевременная информация, инсайд. Например, фонды, инвест банки. Макет Мейкеры, которые видят всю книгу ордеров, т.е. знают, сколько каких ордеров открыто.

Очень хочется идти в одну сторону с ними, ибо они зарабатывают чаще и больше толпы.

Пока я вижу только один способ понять куда они идут. Т.к. большие деньги нельзя разместить одним махом, не сдвинув цену против себя, происходит консолидация (боковик). Затем крупное движение и опять боковик, т.е. цены ходят от объема к объему.

( Читать дальше )

Всем доброго утра.

В этом посте попробовал описать свою систему торговли и вью на следующий торговый день. Получилось слегка сумбурно, поэтому попытаюсь систематизировать информацию.

Торговая система.

На рынке есть группа профессионалов, которые знают и умеют чуток больше основной массы участников. У них опытные трейдеры, аналитики, гораздо больше денег, соответственно более качественная и своевременная информация, инсайд. Например, фонды, инвест банки. Макет Мейкеры, которые видят всю книгу ордеров, т.е. знают, сколько каких ордеров открыто.

Очень хочется идти в одну сторону с ними, ибо они зарабатывают чаще и больше толпы.

Пока я вижу только один способ понять куда они идут. Т.к. большие деньги нельзя разместить одним махом, не сдвинув цену против себя, происходит консолидация (боковик). Затем крупное движение и опять боковик, т.е. цены ходят от объема к объему.

( Читать дальше )

ЮКОС выиграл у России

- 20 сентября 2011, 13:49

- |

Европейский суд по правам человека огласил решение по делу «ЮКОС против РФ». Многие претензии к РФ признаны законными.

Судебное разбирательство по делу ЮКОСа было несправедливым. ЕСПЧ признал Россию, нарушевшей право ЮКОСа на защиту собственности.

ЕСПЧ признал, что Россия нарушила параграфы 1 и 3 б Статьи 6 Европейской конвенции прав человека в отношении налоговых взысканий за 2000 год (право на справедливое судебное разбирательство). Компании не дали достаточно времени для подготовки к судебному разбирательству.

Нарушена статья 1 протокола 1 (защита собственности) при исчислении и взыскании налогов за 2000–2001 годы. При этом суд указал, что статья 1 протокола 1 к Европейской конвенции не нарушалась в 2001-2003 годах.

Суд согласился с тем, что нарушены права компании, предусмотренные статьей 1 протокола 1 к Конвенции (защита собственности): российские власти не соблюли справедливого баланса между законной целью преследования и средствами, которыми оно достигалось.

( Читать дальше )

Судебное разбирательство по делу ЮКОСа было несправедливым. ЕСПЧ признал Россию, нарушевшей право ЮКОСа на защиту собственности.

ЕСПЧ признал, что Россия нарушила параграфы 1 и 3 б Статьи 6 Европейской конвенции прав человека в отношении налоговых взысканий за 2000 год (право на справедливое судебное разбирательство). Компании не дали достаточно времени для подготовки к судебному разбирательству.

Нарушена статья 1 протокола 1 (защита собственности) при исчислении и взыскании налогов за 2000–2001 годы. При этом суд указал, что статья 1 протокола 1 к Европейской конвенции не нарушалась в 2001-2003 годах.

Суд согласился с тем, что нарушены права компании, предусмотренные статьей 1 протокола 1 к Конвенции (защита собственности): российские власти не соблюли справедливого баланса между законной целью преследования и средствами, которыми оно достигалось.

( Читать дальше )

Рыночно-нейтральная парная торговля на основе VIX

- 20 сентября 2011, 11:55

- |

В двух словах, когда VIX (индекс волатильности чикагской биржи CBOE) относительно высок или низок, акции крупных компаний обгоняют второй эшелон. Разовьем эту идею и сделаем рыночно нейтральную стратегию на основе индексов S&P 500 (крупные компании) и Russell 2000 (мелкие компании).

Логарифмическая шкала, рост от 10 000$

График сверху иллюстрирует результаты парной торговли по такой системе (красный) в сравнении с динамикой S&P 500 (серый) с 1989 года.

Из-за слабых расхождений между этими индексами мы используем плечо, для увеличения прибыли. Я имею в виду, что стратегия могла быть применена к акциям фондов ProFunds и Rydex использующих плечо 2, так что мы можем игнорировать транзакционные издержки и проскальзывания.

Правила стратегии: если VIX закроется на 5% выше своего среднего за 63 дня (1 квартал) то покупаем SP500 и шортим Russell 2000 на закрытии. Если же VIX опустится на 5% ниже своего среднего за 63 дня (1 квартал) по шортим SP500 и покупаем Russell 2000. Если VIX закрывается в пределах пятипроцентного коридора вокруг этой средней – выходим в кэш.

( Читать дальше )

Логарифмическая шкала, рост от 10 000$

График сверху иллюстрирует результаты парной торговли по такой системе (красный) в сравнении с динамикой S&P 500 (серый) с 1989 года.

Из-за слабых расхождений между этими индексами мы используем плечо, для увеличения прибыли. Я имею в виду, что стратегия могла быть применена к акциям фондов ProFunds и Rydex использующих плечо 2, так что мы можем игнорировать транзакционные издержки и проскальзывания.

Правила стратегии: если VIX закроется на 5% выше своего среднего за 63 дня (1 квартал) то покупаем SP500 и шортим Russell 2000 на закрытии. Если же VIX опустится на 5% ниже своего среднего за 63 дня (1 квартал) по шортим SP500 и покупаем Russell 2000. Если VIX закрывается в пределах пятипроцентного коридора вокруг этой средней – выходим в кэш.

( Читать дальше )

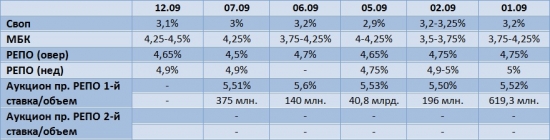

Обзор рынка ликвидности на 12 сентября (таблица ставок, I’m back!)

- 12 сентября 2011, 12:31

- |

После пары дней отсутствия...

На сколько мне известно, вечер пятницы ознаменовался «задержками» платежей со стороны Сбербанка и Внешторга… Т.о. ликвидность в конце дня была достаточно плохой… некоторые банки «залезли» в овер к ЦБ — но тем не менее «проблем» на рынке ликвидности пока я не вижу, хотя «ходят слухи», что «назревает» ухудшение ликвидности...

По сегодня — первый аукцион РЕПО — не состоялся, есть вероятность, что к концу дня может быть разместят 150-200 млн...

На сколько мне известно, вечер пятницы ознаменовался «задержками» платежей со стороны Сбербанка и Внешторга… Т.о. ликвидность в конце дня была достаточно плохой… некоторые банки «залезли» в овер к ЦБ — но тем не менее «проблем» на рынке ликвидности пока я не вижу, хотя «ходят слухи», что «назревает» ухудшение ликвидности...

По сегодня — первый аукцион РЕПО — не состоялся, есть вероятность, что к концу дня может быть разместят 150-200 млн...

Размер оптимального плеча

- 11 сентября 2011, 13:07

- |

Посмотрел выступление Алексея Каленковича на тему размера плеча: smart-lab.ru/blog/video/9278.php Рассказывает здорово! Очень просто, практически без формул, объясняет какое должно быть плечо и почему.

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

( Читать дальше )

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс