Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Petr S

ШОК!!! Рынок без гэпов растёт только отрицательно

- 28 сентября 2020, 14:13

- |

А секрет такой: рынок без гэпов не растёт. А если ещё проще, то средний рост от open до close в SPY равен почти нулю.

Картинка в помощь. Таким был бы американский рынок (в данном случае SPY его эквивалент), не будь ночных гэпов:

В среднем в один день рынок прирастает на 0,001%. За двадцать четыре года прирост SPY от внутридневных движений составил всего 3,216%. Однако, с учётом эффекта обратного рычага (100% + 10% -10%) = 99; равно как и (100% — 10% +10%) = 99%; SPY бы в данный момент стоил на 20% дешевле, чем 24 года назад. 99,5% процентов роста рынка обеспечено ГЭПами. Т.е. на рынке гораздо важнее, что происходит в моменты когда «выключен» свет, чем во время активных торгов.

( Читать дальше )

- комментировать

- ★49

- Комментарии ( 37 )

ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес.

- 22 сентября 2020, 10:38

- |

- sMart-lab

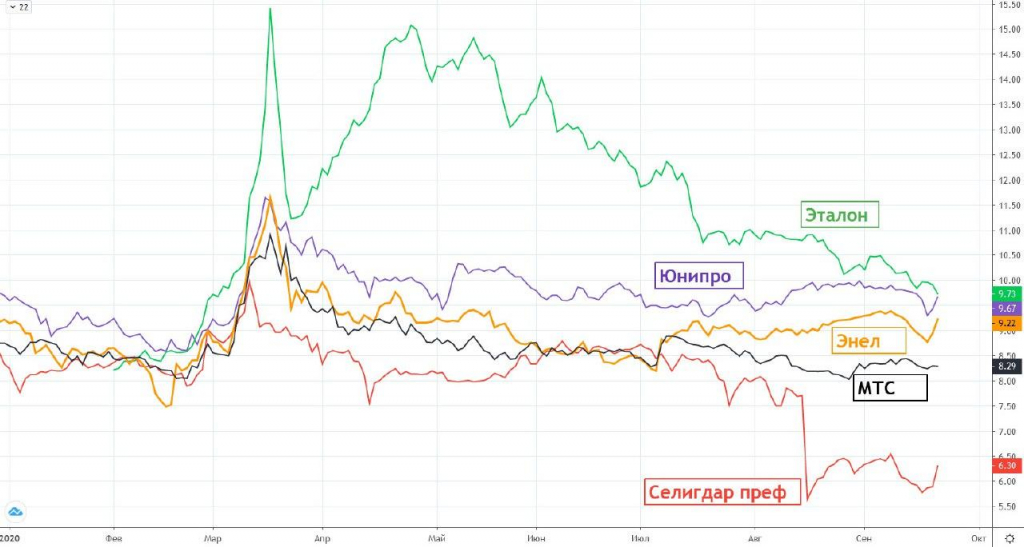

дивидендом на ближайшие 12 мес." title="ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес." />

дивидендом на ближайшие 12 мес." title="ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес." />1️⃣Группа Эталон (ETLN) — минимальный ежегодный размер дивиденда 12руб. на 1 акцию(расписку);

2️⃣Юнипро (UPRO) — компания планирует выплатить 17млрд.р.(0.2696р./акция) по итогам 2020г. из которых 7 млрд.р.(0.111р./акция) в декабре этого года и еще 10 млрд.р.(0.1586р./акция) летом 2021г.

3️⃣Энел (ENRU) — компания до 2022г. зафиксировала размер ежегодного дивиденда на уровне 0,085р./акция.

4️⃣МТС (MTSS) — согласно утвержденной в 2019г. дивидендной политики, в течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей.

5️⃣Селигдар преф(SELGP) — уставом закреплен фиксированный ежегодный дивиденд на преф в размере 2,25р./акция.

❗️Акции из списка не являются рекомендацией к покупке.

+51% дохода от ЛСР. Зафиксировали прибыль.

- 22 сентября 2020, 09:45

- |

Позицию по данному эмитенту открывали 27 февраля 2019 года. Откровенно говоря, не хотелось продавать этого дивидендного аристократа. В том плане, что рынок недвижимости и субсидируемые ипотеки на подъеме. Но ситуация с фондовым рынком выглядит шатко, поэтому интересны другие активы, которые ведут себя лучше, а также интересен запас прочности. За это время были получены дивиденды 78+30=108 рублей. Акции были проданы вчера несколькими сделками по средней цене 871,6 рублей. +51%. Повторюсь, актив ЛСР мне нравится, но имеются опасения, что активы, рассчитанные на внутренний рынок, смогут продолжать развиваться без поступления денег в экономику от компаний, рассчитанных на внешний рынок. Поэтому, в конечном счёте ослабевать будут и те и другие.

ЛСР мы не продавали даже в период пандемии, когда наиболее нервные инвесторы и трейдеры распродавали актив по 502 рубля. И это дало результат. В среднем по плюс 25,05% ежегодно неплохо. Но зато в период эпидемии были куплены на плечи акции нефтяных компаний, которые мы подбирали при нулевых и отрицательных ценах на нефть. Стоит ли покупать нефтянку снова сейчас, я думаю, что нет. Поскольку те, кто подбирал Татнефть и Лукойл на сильных падениях, вчера получили дополнительное движение на понижение. Волатильность перед выборами растет, но трендовое движение наступит еще не скоро. А это значит, что на «пиле» многих попросту высадят, отстопят… Как шортистов, так и лонгистов. Предпосылки развития сильного понижательного движения имеются, но по таймингам и цикличности полностью ловушка для быков захлопнется еще через 2-3 месяца.

Моя группа ВК https://vk.com/club_ramlcity

Желаю всем успешных и профитных инвестиций!

Как заработать (не)много денег на цветмете (с бэктестами!)

- 28 августа 2020, 03:28

- |

много денег на цветмете (с бэктестами!)")

Итак, сегодня будем учиться рубать бабло лопатой на фьючерсных контрактах МосБиржи на цветные металлы. Для анализа скачаем с сайта «Финама» котировки фьючерсов, например, на алюминий (ALMN):

много денег на цветмете (с бэктестами!)")

( Читать дальше )

Торговая стратегия.

- 27 августа 2020, 22:58

- |

Шел конкурс, люди хотели рабочую стратегию. Грааль в студию так сказать…

Дам пару вполне рабочих стратегий. Впрочем, фатальных 43% в месяц не обещаю, но так вполне себе «копеечку» с рынка забирать можно.

Стратегия первая. 🔥

Рынок: Срочный на ММВБ.

Инструменты: фьючерсы на медь (Co), алюминий(ALMN), никель(NL), цинк(Zn).

На ком зарабатываем: Фьючерсы на металлы достаточно трендовые инструменты, основные игроки тут производители, покупатели метала, горнорудные компании. И когда они входят(выходят)в рынок то создают достаточно мощные движения, это и используем.

Тамфрейм: недельный(H).

Индикатор: Average True Range(ATR), период 14, сглаживание WMA.

Описание: Вход делается в областях концентрации цены на сильных уровнях поддержки или сопротивления. На рисунке ниже эти области выделены синими рамками. В момент входа значение индикатора ATR должно быть выше 12, на рис. синяя линия.

( Читать дальше )

Ребята, есть какие сервисы для получения данных цен по котировкам BR для python? ТФ дня будет достаточно, меньше не нужно как понял yfinance ток акции(

- 22 августа 2020, 23:19

- |

Чем меньше риск, тем больше доходность. Fact and fiction о риске и доходности на Московской бирже Vol 2. Коллекция простых и сложных бэктестов: от скользящих средних до нейронки

- 17 августа 2020, 16:48

- |

Привет, после небольшого перерыва возвращаемся к бэктестам. Добавим к простой трендовой стратегии на Мосбирже 4 варианта выхода из позиций с возрастающим уровнем сложности. Для первых двух стратегий особых навыков не требуется, третья требует парсинга Телеграма и для последней потребуется обученная нейронная сеть при разметке сообщений.

Это продолжение рассуждений о риске и доходности акций на Московской бирже: https://smart-lab.ru/blog/625771.php Основные выводы из первой части:

1) Увеличение риска (стандартного отклонения) приводит к снижению будущей доходности акций, а не наоборот;

2) Стратегия, выстроенная только на основе исторической волатильности, несамостоятельна и проигрывает индексу.

В этот раз возьмем за основу трендовую стратегию в самом простом виде – на пересечении 1-месячной и 3-х месячной скользящей средней. И будем снижать риск разными способами с целью поднять доходность, Шарп, сократить время боковиков и корреляцию с бенчмарком. Об эффективности трендовых стратегий в России можно почитать здесь https://smart-lab.ru/blog/611263.php на глобальных ETF здесь

( Читать дальше )

Телеграф: пост дивидендный гэп

- 10 августа 2020, 10:22

- |

- sMart-lab

06.08.2020 прошло закрытие реестра самой высокодивидендной в этом году компании: Телеграф ао и Телеграф ап (Центральный Телеграф) в режиме Т+2.

Дивидендная доходность АО составила 40,9%, АП 41,9%

Яуже писала о дивидендах этого эмитента zen.yandex.ru/media/id/5e9c040a5e355f55ca828215/centralnyi-telegraf-dividendnaia-dohodnost-svyshe-40-5f095c334eb46835c8fb2869 в ЯндексДзен.

Давайте посмотрим, что происходило с акциями на следующий день, когда акции торговались уже без дивидендов.

Первый красный прямоугольник: СД эмитента объявил дивиденды в размере 11,83 рубля на АО и АП составляла 63---68%, но котировки отреагировали бурным ростом и ДД снизилась до 43---40%, что тоже редкость для российского фондового рынка.

( Читать дальше )

Нейросети в торговых системах. 1.

- 25 июня 2020, 22:59

- |

Вначале о грустном. Не понимая теорию нейросетей (НС) у вас вряд ли получится построить на ней ТС. Поэтому лучше для начала почитать теорию, например, Хайкин Саймон. «Нейронные сети. Полный курс». Книга уже достаточно старая и в ней нет новомодных веяний, но она дает базовые представления о НС.

И второе, мы будем далее для построения систем использовать пакет scikit-learn для Python. рекомендую ознакомиться. Есть и более продвинутые пакеты, скажем, TensorFlow и др., но их использовать мы не будем, и ограничимся более простым scikit-learn.

Теперь о том, чего здесь не будет. Здесь не будет теории НС, разве эпизодически и оч кратко. Здесь не будет описания пакетов Python, работы с графикой и пр. Обо всем этом вы можете прочесть в интернете, книгах, и документации Python.

В топике мы будем обсуждать только применение НС к ТС и их построению.

Так как тема достаточно велика, в один топик не влезет, сегодня мы займемся самыми общими вопросами. Следующая часть будет недели через две, раньше не получается.

( Читать дальше )

Python-->Lua-->Квик. Управление заявками в Квике из Питона.

- 20 июня 2020, 11:47

- |

То о чем так долго мечтали большевики — свершилось!

Представляю QLua-сервер для управления заявками в Квике Квиком. Как обычно, в несколько строк кода.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс