SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Илья Тарасов

Новый сервис Срочного рынка Биржи - календарные спреды

- 05 июня 2013, 14:58

- |

- moscow_exchange

Календарный спред (КС) позволяет одновременно совершать противоположно направленные сделки (sell и buy) с двумя фьючерсами разных дат исполнения на один базовый актив.

Первой ногой КС является фьючерс с ближним сроком исполнения, второй ногой – фьючерс с дальним сроком исполнения. На первом этапе реализации КС дальним сроком исполнения будет являться срок, следующий за ближним (например, июнь-сентябрь). В спред будут включены фьючерсы на Индекс РТС и фьючерсы на курс USD/RUB. В перспективе планируется расширить линейку КС.

Торговля спредами:

( Читать дальше )

Первой ногой КС является фьючерс с ближним сроком исполнения, второй ногой – фьючерс с дальним сроком исполнения. На первом этапе реализации КС дальним сроком исполнения будет являться срок, следующий за ближним (например, июнь-сентябрь). В спред будут включены фьючерсы на Индекс РТС и фьючерсы на курс USD/RUB. В перспективе планируется расширить линейку КС.

Торговля спредами:

- Трейдер подает заявку нового типа – заявку «Календарный спред».

- Поддерживаемые категории заявок: лимитированная, рыночная, fill or kill.

- Заявка попадает в стакан спредов. Стакан спредов не связан со стаканами фьючерсов (ног), образующих спред.

- Заявка исполнится тогда, когда в стакане спредов цена заявки на покупку КС совпадет с ценой заявки на продажу КС.

- Возможна подача адресных заявок КС.

- В качестве цены в заявке указывается величина спреда (разница цен дальнего и ближнего фьючерсов), которая может быть положительной, отрицательной или нулевой.

- Шаг цены спреда равен шагу цены фьючерсов, входящих в спред.

- Время торговли совпадает с временем торговли фьючерсами, входящими в спред.

- Последний день торговли КС совпадает с последним днем торговли ближним фьючерсом.

( Читать дальше )

- комментировать

- ★6

- Комментарии ( 6 )

Практикум управления эмоциями в трейдинге

- 23 мая 2013, 17:14

- |

Опытным трейдерам читать не рекомендуется. Тем, кто старше 30, тоже :-)

Мало знать, ЧТО надо делать. Надо понимать, КАК это можно сделать. Надо УМЕТЬ это делать. Но, как правило, мы не умеем управлять своими эмоциями. Мозг это как-то делает сам.

( Читать дальше )

Мало знать, ЧТО надо делать. Надо понимать, КАК это можно сделать. Надо УМЕТЬ это делать. Но, как правило, мы не умеем управлять своими эмоциями. Мозг это как-то делает сам.

( Читать дальше )

Пять реальных торговых систем

- 28 января 2013, 14:23

- |

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.Первая система очень проста и работает на любом таймфрейме. Она служит для определения завершения коррекции и находит точку входа в рынок в направлении главного тренда. Правила. Смотрим как обновляются минимумы во время коррекции. (под минимумом можно понимать фрактал- самую глубокую свечу у которой две предыдущие и две последующие свечи менее глубоки). Как только формируется очередной такой минимум выше предыдущего- покупаем. Стоп в районе последнего минимума. А далее тупо сидим в продолжении главного тренда. Или еще раз перезайдем, если выбьет по стопу. Или поймем что коррекция сама стала главным трендом (опустилась более чем на 61,8%)

( Читать дальше )

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

О себе. Как пришел в этот бизнес. Система и стратегия

- 19 января 2012, 20:13

- |

Родился в Москве, продолжаю тут жить. Учился в МАДИ на факультете «Экономика дорожного строительства». Какое-то время после окончания университета, работал в ГУП «Гормост» в планово-экономическом отделе. Потом перешел в ЛК «Европлан», занимался продажей в лизинг строительной техники. Далее была ЛК «Уралсиб», где был руководителем отдела по продажам лизинговых услуг в Центральной региональной дирекции (отвечал за почти все города «золотого кольца»). Потом была резкая смена деятельности. Меня зовут в Банк ВТБ на должность ведущего аналитика по лизинговым компаниям (анализ их ФХД, установление кредитных лимитов). Позже к лизинговым компаниям прибавляются еще и анализ субъектов и муниципальных образований РФ.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

Обобщение инфо по фьючерсу на индекс РТС,поправляйте)

- 12 декабря 2011, 09:56

- |

Всем доброго утра, так как я уже писал ранее, что ФОРТС для меня совсем новый виток трейдинга, то сильно не пинайте если что не так.

Хочу провести некое обобщение того, что прочитал, а вы поправляйте и помогайте разобраться с непонятностями)

Итак, имеем фьючерс на индекс РТС, во первых данный инструмент является рассчетным, то есть ни о какой поставке, тем более физической речи не идет) Котировка фьючерса измеряется в пунктах, а именно значение Индекса РТС*100 (например значение индекса=1460, соответственно фьючерс 1460*100=146000п).

Стоимость одного пункта фьючерса равна 0,02USD, пересчитаного в рубли по рассчитанному курсу клиринговой системы. То есть к примеру фактическая стоимость фьючерса

на уровне 146000п будет равна 146000*0,02*31,50=91980руб. Исходя из такого же рассчета будет определена фактическая прибыль или убыток от операции с фьючерсом(чуть далее).

Стоимость одного контракта на фьючерс на индекс РТС равна гарантийному обеспечению. ГО-определенная денежная сумма, которая резервируется на счете для открытия позиции по одному контракту.На сегодняшний день ГО составляет 10% от рассчетной цены фьючерса. То есть к примеру рассчетная цена равна 145000п => ГО будет равно 145000*0,02*31,5*0,1=9135 руб.

Исходя из вышеописанного становится понятно что фактически открывая к примеру позицию на покупку мы платим 9135руб за контракт стоимостью 91350руб, иначе говоря мы имеем возможность варьировать плечо от 1 к 10.

Фактическая прибыль или убыток рассчитывается в стоимости пунктов полученных от разницы между ценой покупки и продажи, и ценой продажи и покупки для операций лонг и шорт соответственно.

( Читать дальше )

Видеоуроки по самым популярным терминалам и системам ТА (Quik, Wealth-Lab, Omega, MetaStock)

- 04 сентября 2011, 22:18

- |

1.1 Quik. Знакомство с программой.

1.2 Quik. Подключение программ на Qpile.

2.1 Wealth-Lab. Часть 1

( Читать дальше )

Финансовый ликбез (Стоп-заявки, суть и условия исполнения...)

- 23 июня 2011, 14:21

- |

Отечественные инвесторы/спекулянты, да и многие проф.трейдеры знают всего 2 заявки какими пользуются – покупка/продажа «с рынка» (рыночная), покупка/продажа по условной цене (лимитированная).

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

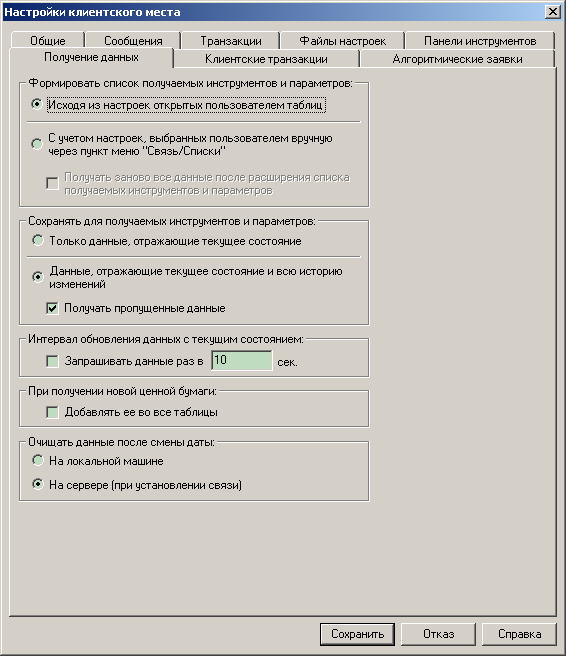

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

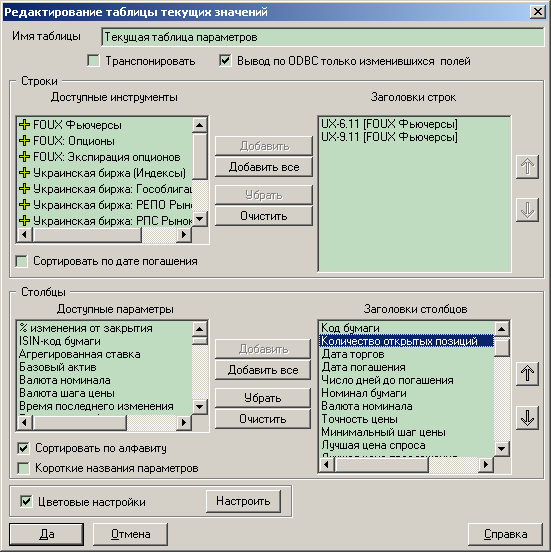

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс