SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера java

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

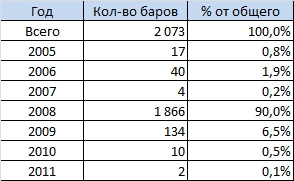

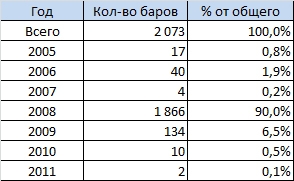

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

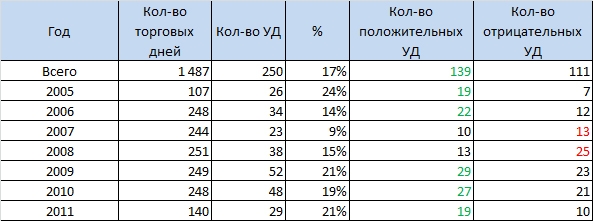

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

- комментировать

- ★62

- Комментарии ( 22 )

Написание торговых роботов. Шаг 0 - Постановка целей

- 27 июля 2011, 17:25

- |

В связи с непрекращающимися вопросами на сайте и в личку, решил вновь опубликовать свой старый пост, дополнив его и разбив его на небольшие куски.

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Самый первый вопрос, который необходимо себе задать — зачем?

Зачем я хочу написать робота?

Потому что у меня есть готовая стратегия и я устал её исполнять руками, хочется больше свободы?

Или потому что роботы есть у всех и у каждого и они позволят мне наконец-таки выйти из просадки и начать зарабатывать каждый день десятки процентов?

А может я устал подвергаться эмоциям, впадать в тильт, мне хочется тратить время на исследования рынка,

Очевидно, что профессиональные роботостроители вырастают из первой и третьей группы, вторые же просто играются в TSLab и других подобных программах.

Далее необходимо понять — что? Что я буду реализовывать в роботе? Какие идеи тестировать?

( Читать дальше )

Некоторая правда о Камарильи (CamarillaDay) (ч.1)

- 20 июля 2011, 22:40

- |

Наблюдаю последнее время активность по данному индикатору/системе.

Потому позволю себе отписать существенные моменты. Благо опыт не столько свой, сколько коллективный наработан громадный и на большом количестве инструментов.

1. Условно, теория относится к тем же «пивотным» и «П-С» системам.

2. Автор, публикующий ежедневные уровни, говорит лишь часть теории.

3. Система намного сложнее для прямого применения, чем кажется.

******

Начнем.

Долго пытался отыскать сегодняшний график на примере, дабы всё вместе и индикатором висело. Остановился просто на голде. Цвета выбрал всё же тёмным фоном, так более явно видится всё графически.

Скриню из МТ4, потому как проще, чем писать/искать индикаторы для других систем (он оооочень простой; основные расчеты формулами выложу в конце).

Голда за сегодня:

( Читать дальше )

Потому позволю себе отписать существенные моменты. Благо опыт не столько свой, сколько коллективный наработан громадный и на большом количестве инструментов.

1. Условно, теория относится к тем же «пивотным» и «П-С» системам.

2. Автор, публикующий ежедневные уровни, говорит лишь часть теории.

3. Система намного сложнее для прямого применения, чем кажется.

******

Начнем.

Долго пытался отыскать сегодняшний график на примере, дабы всё вместе и индикатором висело. Остановился просто на голде. Цвета выбрал всё же тёмным фоном, так более явно видится всё графически.

Скриню из МТ4, потому как проще, чем писать/искать индикаторы для других систем (он оооочень простой; основные расчеты формулами выложу в конце).

Голда за сегодня:

( Читать дальше )

1000 пунктов в день на fRTS - реально?

- 26 июня 2011, 21:08

- |

КОНЕЧНО реально!

А если на всю маржу?

А если КАЖДЫЙ день?

И в течение года заработанное не выводить?

Эту фантазию можно описать формулой сложных процентов:

10000 руб х 1,05 ^200 = 172 925 808 руб.

где:

10000 — ГО на fRTS (усреднено, сейчас даже меньше)

1,05 — 5% в день (1000 пунктов на 1 контакт при ГО 8302руб — это 6,74%, округляю до 5% для учета колебания ГО и курса доллара)

200 — количество торговых сессий в год

Итого стабильный профитный трейдинг на 1000 пунктов в день позволяет озолотиться? А через два года такой торговли все деньги мира уже твои?

Проблем вижу как минимум две:

Далее заработанную прибыль я вывожу и снова стартую с моего минимума в 10 контактов.

( Читать дальше )

А если на всю маржу?

А если КАЖДЫЙ день?

И в течение года заработанное не выводить?

Эту фантазию можно описать формулой сложных процентов:

10000 руб х 1,05 ^200 = 172 925 808 руб.

где:

10000 — ГО на fRTS (усреднено, сейчас даже меньше)

1,05 — 5% в день (1000 пунктов на 1 контакт при ГО 8302руб — это 6,74%, округляю до 5% для учета колебания ГО и курса доллара)

200 — количество торговых сессий в год

Итого стабильный профитный трейдинг на 1000 пунктов в день позволяет озолотиться? А через два года такой торговли все деньги мира уже твои?

Проблем вижу как минимум две:

- Ликвидность рынка: поставить в стакан 17 000 контактов и снять 1000 пунктов может не получится.

- Психология трейдера: за 200 дней вырасти до операций даже с 500 контрактами я не смогу.

Далее заработанную прибыль я вывожу и снова стартую с моего минимума в 10 контактов.

( Читать дальше )

Серебряный заговор братьев Хант

- 26 июня 2011, 19:27

- |

Гарольдсон Лафайет Хант, родившийся в 1889 году, был одним из рыцарей удачи, прославленных позже Голливудом в таких фильмах, как «Нефть (There Will Be Blood)». Профессиональный игрок в покер, известный под кличкой «Arkansas Slim», он в 20-х годах прошлого века выиграл в карты лицензию на добычу нефти в арканзасском Эльдорадо. Несколько пробных бурений открыли «черное золото». Очень быстро Хант на полученную прибыль прикупил лицензий на бурение в техасском Килгоре, где открыл на то время крупнейшее нефтяное месторождение.

У Ханта, почти наверняка послужившего прототипом Джока Юинга в телесериале «Даллас», было одновременно 3 жены: две официальных и одна секретарша, которые родили ему 15 детей. Династия Хантов, которой до появления на политической сцене Каддафи принадлежала ещё и большая часть ливийских месторождений нефти, считалась богатейшей семьёй страны, богаче Рокфеллеров. Нефть дала им миллиарды, серебро эти миллиарды заберёт.

( Читать дальше )

У Ханта, почти наверняка послужившего прототипом Джока Юинга в телесериале «Даллас», было одновременно 3 жены: две официальных и одна секретарша, которые родили ему 15 детей. Династия Хантов, которой до появления на политической сцене Каддафи принадлежала ещё и большая часть ливийских месторождений нефти, считалась богатейшей семьёй страны, богаче Рокфеллеров. Нефть дала им миллиарды, серебро эти миллиарды заберёт.

( Читать дальше )

Cамые сладкие места РТС!

- 24 июня 2011, 10:50

- |

Расскажу о хорошей методе поиска ударных дней и даже недель..

Как например вчерашний...

Возможно о них знают многие, но повторюсь для меньшинства..

Я их использую постоянно, и работают они процентов на семьдесят..

Если выдержать и торговать только их, то прибыль вам гарантирована..

Как правило, когда на рынке застой, то все идут гулять в кино и просто отдыхать, а на самом деле, это самое время когда необходимо более пристальное наблюдение за рынками, чем дольше фле/рэнж/коридор, тем более сладкое предстоит место… в общем все просто… Нужно увидеть ровное движение на пробой границы, но при этом необходимо отсеять ложные пробои, которых бывает просто невероятная масса. Как отсеять?

Да очень просто, нужно взять ПРИБЛИЗИТЕЛЬНО время нахождения фьюча в коридоре, и взять от него 3% времени, именно столько должна продержаться цена НАД/ПОД коридором, при этом не лечь а двигаться..

ДА, добрая часть движения упускается, но при этом есть надежные входы…

( Читать дальше )

Как например вчерашний...

Возможно о них знают многие, но повторюсь для меньшинства..

Я их использую постоянно, и работают они процентов на семьдесят..

Если выдержать и торговать только их, то прибыль вам гарантирована..

Как правило, когда на рынке застой, то все идут гулять в кино и просто отдыхать, а на самом деле, это самое время когда необходимо более пристальное наблюдение за рынками, чем дольше фле/рэнж/коридор, тем более сладкое предстоит место… в общем все просто… Нужно увидеть ровное движение на пробой границы, но при этом необходимо отсеять ложные пробои, которых бывает просто невероятная масса. Как отсеять?

Да очень просто, нужно взять ПРИБЛИЗИТЕЛЬНО время нахождения фьюча в коридоре, и взять от него 3% времени, именно столько должна продержаться цена НАД/ПОД коридором, при этом не лечь а двигаться..

ДА, добрая часть движения упускается, но при этом есть надежные входы…

( Читать дальше )

А ваш счет защещен от хакерского гоп-стопа?

- 14 июня 2011, 13:39

- |

По своему профессиональному роду деятельности мне, к сожалению, приходилось сталкиваться с мошенническими действиями в сети интернет.

Практика у меня приближена к дистанционному Банковскому обслуживанию. Однако поверте, механизм кражи ключей одинаков, разница заключается только в способе перекачки денег со счета и их обналички.

Думаю когда люди выбирают брокера мало кто задумывается о безопасности операций. А ведь это должен быть одним из основных пунктов при выборе брокера! Согласитсь, никому не хотелось бы отдать кровно заработанные деньги дяде из олупки:)

Начнем с описания схемы и способов кражи.

Все мы пользуемся терминалами для торговли, чтобы получить доступ к счету необходимо ввести логин-пароль, часто, но далеко не всегда, предлагается сгенирироваль криптографический ключ. И дальше начинается самое интересное. Почти все брокеры снимают с с себя ответственность за хранение ключей и паролей(Это буден написано в договоре). Действительно, купив машину, завод уже не будет обязан её охранять. Поэтому вся тяжесть ноши лежит на плечах клиента.

Как поступает мошенник и кто это?

Обычно это организованная группа людей. Одни крадут ключи, другие занимаются переводом денег, третьи обналичкой. Хотя думаю есть и спецы охватывающие все пункты в одиночку.

Если клиент использует криптоключи, то даже перехватив информации злоумышленник не сможет ей воспользоваться, так как современные алгоритмы криптозащиты имеют достаточный уровень стойкости (то есть времени необходимого для взлома на современных вычислительных средствах ), поэтому остается только одно – нужно получить в доступ ключи и пароли трейдера.

Сделать это обычно очень легко. Самый простой способ банальная кража с помощью трояна.

Злоумышленник создаёт троянскую программу и запускает её в сеть. Ему не важно знать имеет ли человек брокерский терминал или нет. Программа сама определит это и если обнаружит, то начнет своё «грязное дело».(Причем сегодня совсем не нужно быть программистом для создания такого рода программ, можно купить конструктор и собрать все самому. )

Первое – запись всего что вводит человек с клавиатуры.

Второе поиск и передача криптоключей спецу.

Более того, некоторые могут передать даже фотографии экрана.

Теперь у злоумышленника есть пароль и ключ клиента. Дальше дело техники. Это не банковский счет, просто отправить деньги на крату и быстро снять не получится.

Тут мои познания не глубоки, придется воспользоваться источниками.:)

Можно сделать через биржевые сделки с низколиквидными ценными бумагами. Предварительно злоумышленник приобретает на свое имя пакет акций какого-нибудь эмитента третьего эшелона. Получив доступ к счету инвестора, на его деньги он начинает скупать бумаги этого эмитента. Из-за низкой ликвидности котировки тут же взлетают. «На пике рынка» проводится продажа собственного пакета. Как только искусственная подпитка спроса исчезает, цены моментально возвращаются к начальному уровню. Подешевевший «неликвид» оседает на счетах ничего не подозревающей жертвы.

Именно так действовал на американских площадках 21-летний выходец из России Алексей Камардин. В июле-августе прошлого года он взломал счета в нескольких крупных брокерских компаниях, в том числе в упоминавшейся E-trade. Незаконные доходы злоумышленника SEC оценила в $83 тыс. Брокеры компенсировали их своим клиентам из собственного кармана. Алексей Хорунжий в этой связи напоминает, что биржи для пресечения манипуляций ограничивают максимально допустимый диапазон колебания цен во время одной торговой сессии. «Эти меры ограничивают возможные потери до незначительного процента от общей суммы активов», – успокаивает Максим Петров. По его словам, «Олма» ведет параллельный учет клиентских операций в нескольких системах. И даже получив полный контроль над 90% таких систем, хакер не успеет на этом много заработать и нанести ущерб инвесторам.

( Читать дальше )

Практика у меня приближена к дистанционному Банковскому обслуживанию. Однако поверте, механизм кражи ключей одинаков, разница заключается только в способе перекачки денег со счета и их обналички.

Думаю когда люди выбирают брокера мало кто задумывается о безопасности операций. А ведь это должен быть одним из основных пунктов при выборе брокера! Согласитсь, никому не хотелось бы отдать кровно заработанные деньги дяде из олупки:)

Начнем с описания схемы и способов кражи.

Все мы пользуемся терминалами для торговли, чтобы получить доступ к счету необходимо ввести логин-пароль, часто, но далеко не всегда, предлагается сгенирироваль криптографический ключ. И дальше начинается самое интересное. Почти все брокеры снимают с с себя ответственность за хранение ключей и паролей(Это буден написано в договоре). Действительно, купив машину, завод уже не будет обязан её охранять. Поэтому вся тяжесть ноши лежит на плечах клиента.

Как поступает мошенник и кто это?

Обычно это организованная группа людей. Одни крадут ключи, другие занимаются переводом денег, третьи обналичкой. Хотя думаю есть и спецы охватывающие все пункты в одиночку.

Если клиент использует криптоключи, то даже перехватив информации злоумышленник не сможет ей воспользоваться, так как современные алгоритмы криптозащиты имеют достаточный уровень стойкости (то есть времени необходимого для взлома на современных вычислительных средствах ), поэтому остается только одно – нужно получить в доступ ключи и пароли трейдера.

Сделать это обычно очень легко. Самый простой способ банальная кража с помощью трояна.

Злоумышленник создаёт троянскую программу и запускает её в сеть. Ему не важно знать имеет ли человек брокерский терминал или нет. Программа сама определит это и если обнаружит, то начнет своё «грязное дело».(Причем сегодня совсем не нужно быть программистом для создания такого рода программ, можно купить конструктор и собрать все самому. )

Первое – запись всего что вводит человек с клавиатуры.

Второе поиск и передача криптоключей спецу.

Более того, некоторые могут передать даже фотографии экрана.

Теперь у злоумышленника есть пароль и ключ клиента. Дальше дело техники. Это не банковский счет, просто отправить деньги на крату и быстро снять не получится.

Тут мои познания не глубоки, придется воспользоваться источниками.:)

Можно сделать через биржевые сделки с низколиквидными ценными бумагами. Предварительно злоумышленник приобретает на свое имя пакет акций какого-нибудь эмитента третьего эшелона. Получив доступ к счету инвестора, на его деньги он начинает скупать бумаги этого эмитента. Из-за низкой ликвидности котировки тут же взлетают. «На пике рынка» проводится продажа собственного пакета. Как только искусственная подпитка спроса исчезает, цены моментально возвращаются к начальному уровню. Подешевевший «неликвид» оседает на счетах ничего не подозревающей жертвы.

Именно так действовал на американских площадках 21-летний выходец из России Алексей Камардин. В июле-августе прошлого года он взломал счета в нескольких крупных брокерских компаниях, в том числе в упоминавшейся E-trade. Незаконные доходы злоумышленника SEC оценила в $83 тыс. Брокеры компенсировали их своим клиентам из собственного кармана. Алексей Хорунжий в этой связи напоминает, что биржи для пресечения манипуляций ограничивают максимально допустимый диапазон колебания цен во время одной торговой сессии. «Эти меры ограничивают возможные потери до незначительного процента от общей суммы активов», – успокаивает Максим Петров. По его словам, «Олма» ведет параллельный учет клиентских операций в нескольких системах. И даже получив полный контроль над 90% таких систем, хакер не успеет на этом много заработать и нанести ущерб инвесторам.

( Читать дальше )

True Ишимоку в Quik'е

- 14 июня 2011, 13:20

- |

Несколько раз встречал здесь картинки из Quik'а с «кривым» Ишимоку — в том виде в котором его по умолчанию калечит Quik...

Если кому интересен вариант хитрой настройки, с помощью которого Quik построит Ишимоку верно, то вот две ссылки:

quikprofit.ru/vzglyad-v-budushhee/

quikprofit.ru/vzglyad-v-budushhee-2-ishimoku/ (тут совсем подробно)

Если кому интересен вариант хитрой настройки, с помощью которого Quik построит Ишимоку верно, то вот две ссылки:

quikprofit.ru/vzglyad-v-budushhee/

quikprofit.ru/vzglyad-v-budushhee-2-ishimoku/ (тут совсем подробно)

Вопрос по фьючерсам

- 09 июня 2011, 16:20

- |

Привет всем! Давненько ничего не калякал в свой блог, честно говоря мало времени (диплом защищал) и самое главное просто нет достойных мыслей, как мне кажется...

Решил попробовать поторговать на фортсе, и возник вопрос...

Где взять историю котировок по предыдущему контракту??? Например фьюч на индекс РТС 14 июня исполнится, и совместить его истоию котировок с новым контрактом для меня проблематично...

Или нужно просто на спот ориентриоваться??? Ведь когда новый контракт, данных нет… как его анализировать то? Как вы поступаете?

Подскажите кому не трудно… Спасибо!

Решил попробовать поторговать на фортсе, и возник вопрос...

Где взять историю котировок по предыдущему контракту??? Например фьюч на индекс РТС 14 июня исполнится, и совместить его истоию котировок с новым контрактом для меня проблематично...

Или нужно просто на спот ориентриоваться??? Ведь когда новый контракт, данных нет… как его анализировать то? Как вы поступаете?

Подскажите кому не трудно… Спасибо!

Робот на QPILE

- 06 июня 2011, 05:34

- |

Хорошо работает на трендах, но сливает на пиле.

Таймфрейм — 5 мин.

Стратегия:

вход в лонг по индикаторам:

1. ADX — растет, но ниже 35

2. CCI — больше уровня 100

3. SMA — растет

( Читать дальше )

Таймфрейм — 5 мин.

Стратегия:

вход в лонг по индикаторам:

1. ADX — растет, но ниже 35

2. CCI — больше уровня 100

3. SMA — растет

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс