SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера k4rv

2.5 года торговли ботом

- 28 мая 2013, 22:41

- |

Прочитал пост smart-lab.ru/blog/121566.php, жизненно, решил тоже поделиться.

Торгую ботом около 2.5 лет большой пакет стратегий на RI и GZ таймфреймы 5, 15, 60. Бот в виде Quik + самописная программа + MySQL. Поскольку это требует скромных ресурсов, то все отлично работает на виртуальном сервере (покупаю за 400р/мес). Скорости от бота не требуется. Алгоритм отлажен так чтобы не требовать контроля.

Сумма сейчас 3 ляма из них 1.5 честнозаработанных. За первые 1.5 года напилил больше 100%. Затем, где-то в мае прошлого года рынок испортился и эквити ушла в горизонталь. Сейчас есть позывы к нормализации рынка, но лето может все испортить. С другой стороны есть новые данные с рынка и на них уже готовы новые стратегии, которые не плохо работали бы если бы да кабы. Будем посмотреть.

Стратегии непосредственно руками не разрабатываю, использую самописный тестер на исторических данных и генетический алгоритм для поиска стратегий. Оптимизатор выбирает несколько правил из набора доступных, а также подбирает параметры каждого правила. Набор доступных правил кодирую сам по мотивам всяких статей и собственным соображениям. Сигналы на вход и выход есть комбинация правил. Плюс также есть варианты выхода по времени и Stop Loss, параметры эти и еще более другие подбираются алгоритмом. В общем руками стратегии не ковыряю, смотрю только эквити из тестера. Иногда смотрю какие правила и какие парамеры используются. Оптимизирую на старых данных, кусок самых свежих использую для отбраковки переоптимизированных. Естественнос стремлюсь уменшать число параметров, так что в последнее время ограничиваюсь двумя правилами, что дает информационную емкость перебираемого пространства 30-40 бит.

( Читать дальше )

Торгую ботом около 2.5 лет большой пакет стратегий на RI и GZ таймфреймы 5, 15, 60. Бот в виде Quik + самописная программа + MySQL. Поскольку это требует скромных ресурсов, то все отлично работает на виртуальном сервере (покупаю за 400р/мес). Скорости от бота не требуется. Алгоритм отлажен так чтобы не требовать контроля.

Сумма сейчас 3 ляма из них 1.5 честнозаработанных. За первые 1.5 года напилил больше 100%. Затем, где-то в мае прошлого года рынок испортился и эквити ушла в горизонталь. Сейчас есть позывы к нормализации рынка, но лето может все испортить. С другой стороны есть новые данные с рынка и на них уже готовы новые стратегии, которые не плохо работали бы если бы да кабы. Будем посмотреть.

Стратегии непосредственно руками не разрабатываю, использую самописный тестер на исторических данных и генетический алгоритм для поиска стратегий. Оптимизатор выбирает несколько правил из набора доступных, а также подбирает параметры каждого правила. Набор доступных правил кодирую сам по мотивам всяких статей и собственным соображениям. Сигналы на вход и выход есть комбинация правил. Плюс также есть варианты выхода по времени и Stop Loss, параметры эти и еще более другие подбираются алгоритмом. В общем руками стратегии не ковыряю, смотрю только эквити из тестера. Иногда смотрю какие правила и какие парамеры используются. Оптимизирую на старых данных, кусок самых свежих использую для отбраковки переоптимизированных. Естественнос стремлюсь уменшать число параметров, так что в последнее время ограничиваюсь двумя правилами, что дает информационную емкость перебираемого пространства 30-40 бит.

( Читать дальше )

- комментировать

- ★57

- Комментарии ( 47 )

Лучшие онлайн-университеты мира с бесплатным обучением

- 24 мая 2013, 09:32

- |

Лучшие онлайн-университеты мира с бесплатным обучением

Лучшие онлайн-университеты мира с бесплатным обучениемРесурсы, позволяющие прослушивать и смотреть лекции онлайн, не потратив при этом ни рубля.

Еще 10–20 лет назад полноценное дистанционное обучение было практически невозможным. К счастью, в настоящее время благодаря этой системе получение полноценного образования практически по любому предмету не является проблемой, было бы желание. Онлайн-обучение по сравнению с классическим имеет ряд преимуществ: учеба в индивидуальном темпе, свобода, возможность восполнить пробелы лишь в определенной области, гибкость и доступность материалов. Более того, такое образование во многих случаях является бесплатным.

Coursera

Coursera запущена в апреле и уже преодолела отметку в 3 миллиона студентов. Сейчас включает более 200 курсов из 33 университетов. Если вы еще не слышали о Coursera — это стартап в сфере онлайн-образования, основанный профессорами Стенфордского университета, который позволяет пройти полный интерактивный курс университета, который преподается настоящим профессором в одной из лучших школ мира. Бесплатно.

( Читать дальше )

Россияне должны более 2 трлн. долларов! С пояснениями

- 08 апреля 2013, 20:18

- |

Причиной написания послужила эта статья. Удивило, что народ не понимает о чём идёт речь, какие цифры правильные. Почти 28 трлн. рублей-это долг юриков и физиков перед банками, из них 7 с «копейками» триллионов -это физики. При этом здесь не учитывается внешний долг 684 млрд. долларов, внутренний долг Пр-ва ( 4,8 трлн. рублей), субъектов и муниципалитетов (1,264 трлн.), долг по корпоративным облигациям (4,4 трлн.), векселя (там под трлн. будет). Итого будет почти 100 % ВВП. ВВП в рублях 65,6 трлн.

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

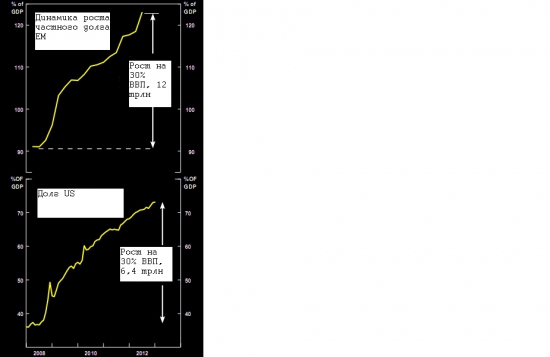

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Диаграмма исследования Forbes по суммарной налоговой нагрузке в разных странах.

- 27 марта 2013, 14:05

- |

Это исследование Forbes по суммарной налоговой нагрузке в разных странах. Как видите, Россия со своими мизерными налогами плетётся ближе к концу списка.

Ниже нас расположены только страны-кошельки типа Кипра/Гонконга, пара небольших туристических стран и два нефтяных государства — Катар и ОАЭ.

( Читать дальше )

Код на Easy Language (Power Language) купленной за плюсики системки.

- 22 февраля 2013, 19:36

- |

Попробовал тут на досуге набросать на EL купленную нами за плюсики системку… )

smart-lab.ru/blog/102934.php

smart-lab.ru/blog/103636.php

К сожалению, проверить сейчас на омеге или МЧ не могу, поэтому если у кого в данный момент есть возможность, прогоните, интересно что получилось… И особенно, если вдруг кто ошибки в коде найдёт, пишите.

Итак, выложено было, по сути, 2 системы...

( Читать дальше )

Мутим робота на коленке. Исследование "ослячьего" поведения игроков рынка.

- 12 февраля 2013, 14:56

- |

Выбираем любимый продукт — фьючерс РТС. Выбираем любимый тайм-фрейм 60 минут.

Открываем книжку (любую по рынку). Вспоминаем себя — что мы делали когда тот или иной индикатор уходит в зону перепроданности или перекупленности? Правильно — мы делали то, что делать не нужно.

Проверим — поменялся ли рынок с тех пор, когда мы ослили на рынке.

Если индикатор RSI с периодом 14 (из стандартных настроек квика) будет уходить выше 70 — мы будем покупать перекупленность. Если будет уходить ниже 30 — продавать перепроданность. Выходить будем через час.

Получаем эквитим (с мая 2009 по текущий момент)

( Читать дальше )

Открываем книжку (любую по рынку). Вспоминаем себя — что мы делали когда тот или иной индикатор уходит в зону перепроданности или перекупленности? Правильно — мы делали то, что делать не нужно.

Проверим — поменялся ли рынок с тех пор, когда мы ослили на рынке.

Если индикатор RSI с периодом 14 (из стандартных настроек квика) будет уходить выше 70 — мы будем покупать перекупленность. Если будет уходить ниже 30 — продавать перепроданность. Выходить будем через час.

Получаем эквитим (с мая 2009 по текущий момент)

( Читать дальше )

Пять реальных торговых систем

- 28 января 2013, 14:23

- |

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.

Недавно со знакомыми трейдерами обсуждали реальные торговые системы, основанные на техническом анализе графиков. После этой беседы попытался записать услышанное на память. Может еще кому-нибудь пригодится в работе, или для общего развития. Всего получилось пять систем.Первая система очень проста и работает на любом таймфрейме. Она служит для определения завершения коррекции и находит точку входа в рынок в направлении главного тренда. Правила. Смотрим как обновляются минимумы во время коррекции. (под минимумом можно понимать фрактал- самую глубокую свечу у которой две предыдущие и две последующие свечи менее глубоки). Как только формируется очередной такой минимум выше предыдущего- покупаем. Стоп в районе последнего минимума. А далее тупо сидим в продолжении главного тренда. Или еще раз перезайдем, если выбьет по стопу. Или поймем что коррекция сама стала главным трендом (опустилась более чем на 61,8%)

( Читать дальше )

От идеи до робота за один день.

- 14 января 2013, 12:38

- |

Данная статья написана по мотивам вебинара «TSLab: интересные возможности и программирование» прошедшего в субботу 12.01.2013. Запись вебинара.

Все необходимые материалы приложены, и вы сможете сами воспроизвести все что я показывал на вебинаре.

Подобную и более сложные стратегии используя программирование на языке C# вы сможете создавать сами после обучения на моем курсе. Подать заявку можно на сайте TSLab.

Подать заявку на участие в курсе.

Приветствую всех алготрейдеров, а так же тех, кто планирует пойти по пути системного трейдинга. В данной статье я на примере стратегии, частично раскрытой на конференции трейдеров SSH 2012, попробую показать возможности и некоторые особенности программы TSLab которых не встречал в других используемых мной платформах. Сама стратегия не претендует на грааль, но идея рабочая. Кроме того, мы будем использовать TSLab непривычным для многих способов, мы будем комбинировать программирование и графический редактор. Используем версию программы 1.2.5.

Задача наша будет состоять из нескольких этапов:

( Читать дальше )

Все необходимые материалы приложены, и вы сможете сами воспроизвести все что я показывал на вебинаре.

Подобную и более сложные стратегии используя программирование на языке C# вы сможете создавать сами после обучения на моем курсе. Подать заявку можно на сайте TSLab.

Подать заявку на участие в курсе.

От идеи до робота за один день.

Приветствую всех алготрейдеров, а так же тех, кто планирует пойти по пути системного трейдинга. В данной статье я на примере стратегии, частично раскрытой на конференции трейдеров SSH 2012, попробую показать возможности и некоторые особенности программы TSLab которых не встречал в других используемых мной платформах. Сама стратегия не претендует на грааль, но идея рабочая. Кроме того, мы будем использовать TSLab непривычным для многих способов, мы будем комбинировать программирование и графический редактор. Используем версию программы 1.2.5.

Задача наша будет состоять из нескольких этапов:

- Получение исторических тиковых данных, которые включают направление сделки помимо цены и объема.

- Написание стратегии и необходимых элементов, а так же тестирование на исторических данных. Оптимизация параметров.

- Подготовка стратегии к запуску в реальную работу. Упаковка в зашифрованный контейнер для размещения на паркинге скриптов

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс