Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера katasma

Настройки QUIK (версия 8.2.0.78) разрешение 1366x768

- 31 января 2020, 21:12

- |

Можно использовать их как шаблон и перенастроить под себя в зависимости от стиля торговли.

Не забудьте после загрузки в QUIK проверить настройки в таблицах (я их настроил под себя).

Скачать настройки для QUIK можно по ссылке: yadi.sk/d/r3W8LKz7SV84gA

Для торговли акциями (1366x768):

разрешение 1366x768")

Для торговли облигациями (1366x768):

разрешение 1366x768")

( Читать дальше )

- комментировать

- ★37

- Комментарии ( 21 )

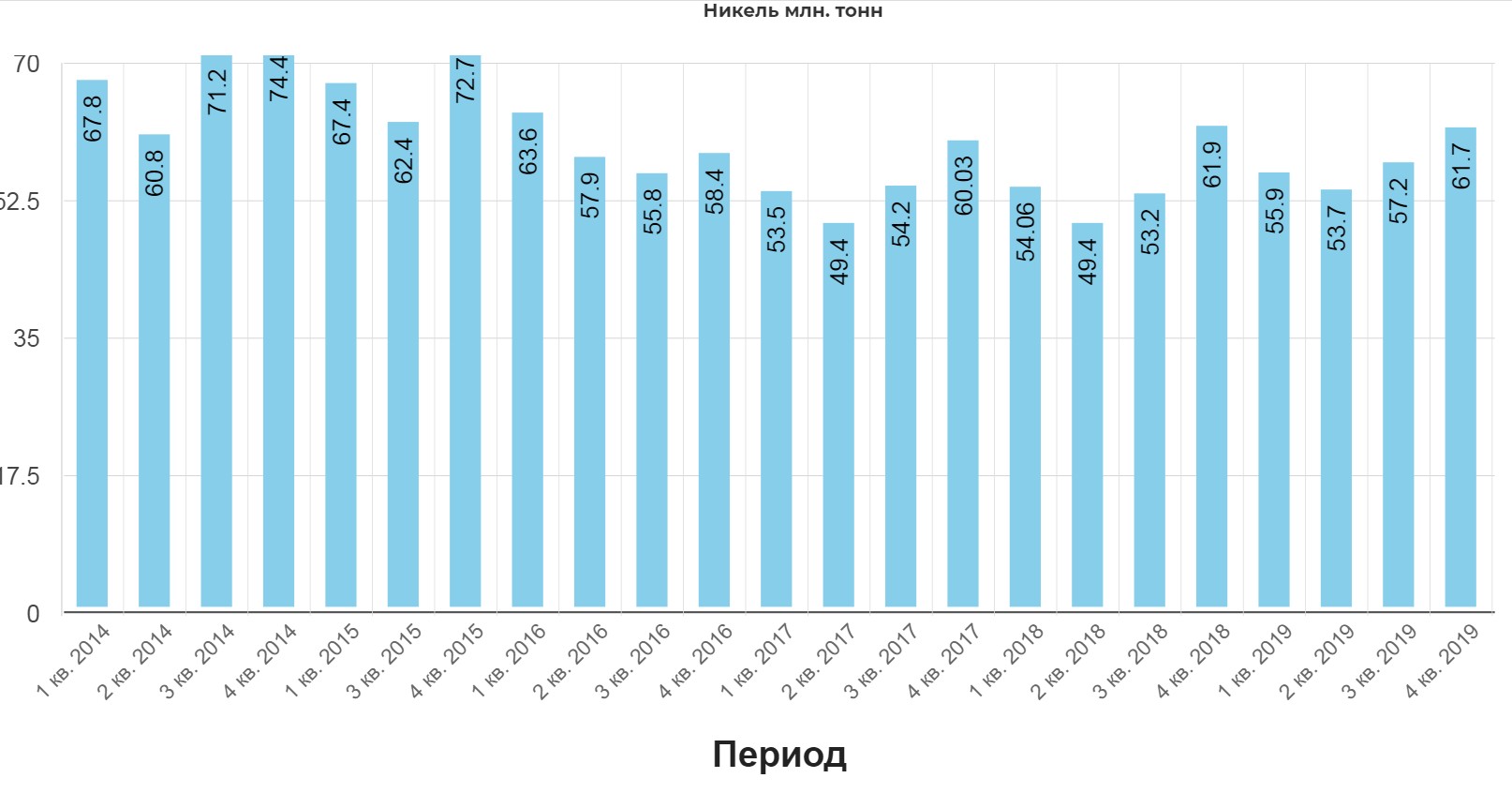

Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.

- 31 января 2020, 17:14

- |

- Жека Аксельрод

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года

В четвертом квартале 2019 года объем производства никеля составил 62 тыс. тонн, что на 8% выше третьего квартала. Основными причинами роста стали увеличение производства никелевого концентрата для реализации третьим лицам и более высокие объемы производства карбонильного никеля на Кольской ГМК.

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

В четвертом квартале 2019 года объем производства меди составил 127 тыс. тонн, что на 5% выше третьего квартала. При этом практически весь объем металла был произведен из собственного сырья. Рост связан с увеличением содержания меди в добытой 2 www.nornikel.ru руде Заполярного филиала, а также наращиванием производства меди на Быстринском ГОКе.

( Читать дальше )

Как правильно докупать акции?

- 30 января 2020, 11:25

- |

И вот, что интересно, еще несколько лет назад я с легкостью покупал-добирал любую подходящую мне бумагу. Просто они реально все были дешевы. Слава санкциям! Ну или конкретным людям, как в случае с Системой и Яндексом.

Начиная с 2019г. картинка изменилась. Многие бумаги подошли к своим историческим максимумам, а некоторые даже их и переписали. И вот тут я столкнулся с тем, что я психологически не готов докупать бумаги по таким ценам. Продавать могу, а покупать нет! Что я и делал, продавал, перетряхивал портфель, убирал ненужное, если случались проливы, что-то подбирал. Портфель облигаций рос, портфель акций уменьшался.

Решение было найдено совершенно случайно. Примерно в середине года я увидел, что продажа бумаг привела к тому, что НДФЛ достигал около 300тыс.

Это вот так, просто возьми и отдай. Что я делаю. Я стал уменьшать доходность. Старый испытанный способ. Берешь акции перед отсечкой, продаешь после. Результат был достигнут. Но сейчас не об этом…

( Читать дальше )

Что такое денежные потоки и как читать Cash Flow отчет

- 29 января 2020, 18:13

- |

Периодически в часы свободные от работы на СПБ бирже, чтения вебинаров на Красном Циркуле и 2Stocks записываю короткие и не очень ролики по основам финансового анализа.

Что-то слышали про какие-то там денежные потоки, но не было времени разобраться?, тогда за 30 мин объясню базовые вещи, связанные с этим термином

В ролике объясняю практические аспекты для отбора потенциально перспективных акций

( Читать дальше )

Сводная таблица - Финансовый сектор (банки)

- 29 января 2020, 11:08

- |

- Владимир Литвинов

При разборе TCS Group (Тинькофф) я проанализировал мультипликаторы компаний финансового сектора, а именно банков.

В итоге получилась сводная таблица, из которой видно, что TCS достаточно дорогая компания, но онлайн бизнес делает рентабельность капитала банка отличной, как и чистую процентную маржу.

Дивидендная доходность Сбербанка, а особенно привилегированных акций лидирует. ВТБ подбирается вплотную, благодаря предполагаемым дивидендам за 2019 год.

Самым дешевым по мультипликаторам P/E и P/BV является Банк Санкт-Петербург, а Московский кредитный банк отстает по всем показателям.

Напомню, что это лишь малая часть той информации, которая будет в полном разборе компании. А все выводы сделаем в итоговой статье. Подписывайтесь на мой блог, чтобы узнать подробности.

")

Интервью с Элвисом Марламовым от 8 января (тезисно)

- 28 января 2020, 15:50

- |

- Роман Ранний

Распадская — возможен выкуп примерно по 140 руб., на фоне жалобы миноритариев в ЦБ.

Дивидендные акции — рост ограничен, финал близок. Если не будет дальнейшего снижения ставок.

Мечел – обычка лучше. Если Игорь Зюзин докупит обычку и у него будет 51% уставного капитала, ему не надо будет платить дивиденды на префы. Префы растут по инерции за обычкой.

Газпром — через 5 лет может стоить 400-500 руб., если акции будут давать 30-35 руб. дивидендов.

Ленэнерго преф. — дивиденды за 2019 год скромные, за 2020 год примерно 19руб. на акцию.

Но никто не знает, что будет после 2020 года, неизвестно как повлияет реорганизация.

( Читать дальше )

Как работает биржа СПБ?

- 28 января 2020, 12:41

- |

План статьи:

- СПБ – История создания

- СПБ – Главное преимущество (УТП)

- СПБ – Технология доступа к иностранным бумагам

- СПБ – Налоги

- СПБ – ETF

- СПБ – Риски

- СПБ – Мысли и заключение

Биржа СПБ, которая кстати располагается в Москве (в Москве, Карл!) была основана в 1997 году и в целом развивалась совершенно обычным образом, без каких-либо замашек на иностранные бумаги.

То есть обычные российские компании получали листинг и ими можно было торговать.

В 1997 году именно биржа СПБ организовала у себя площадку для проведения торгов фьючерсами и опционами. Позже ее выкупила Московская биржа (в то время называлась РТС).

Уже на этом этапе можно в целом отметить высокий уровень технологичности биржи СПБ (впрочем как и Московской). Это обусловлено в первую очередь поздним выходом на рынок, когда можно было сразу с нуля брать современные технологии и системы для разработки качественного ПО. (Технологическая биржа NASDAQ для сравнения открылась в 1971 году, а Windows появился только в 1985!)

( Читать дальше )

Чем коварны "недооцененные акции"?

- 28 января 2020, 11:52

- |

- Александр Силаев

Есть такие общие места, с которыми почти все согласны. Например, «покупай недооцененные компании». А какие компании у нас недооцененные? Где низкий P/E, само собой. Где он низкий, можно выяснить за пять минут – куча скринеров к вашим услугам.

Не кажется ли, что слишком просто – чтобы подставлять мешок для премии к индексу? Любой может сделать так. Все могут сделать так. И что, таким образом большинство могло бы обыграть большинство, презрев логическое противоречие этой фразы?

Короче, подозрение подтверждается. Например, вот ссылка на исследование, проведенное умным упорным человеком https://at6.livejournal.com/13848.html. Резюмирую. Он оттестил стратегию с 2010 года. Взял исторические данные по нескольким десяткам самых ликвидных акций РФ. Раз в год пересматривал портфель, выбирая «самые недооцененные по мультипликаторам». По тем самым, из учебника: Р/Е, Р/BV. Чтобы эксперимент был чище, данные усреднялись за несколько лет. Так вот, независимо от усреднения, «недооцененные» портфели тупо уступали тупому индексу. Тот, который по P/E – 3-4% процента годовых, а который по P/BV – 5-10%.

( Читать дальше )

☣️Без паники! Неочевидное про коронавирус. Вопрос, который бы я задал Путину.

- 27 января 2020, 21:23

- |

- Тимофей Мартынов

Отблагодарить можно тут: https://www.donationalerts.com/r/timmartynov

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс