SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

Рекорды и .... АНТИрекорды

- 02 июля 2011, 11:59

- |

С ФОРТСом я познакомился в апреле 2010 года. При этом общий стаж моей торговли сейчас уже 3 года и практически все время в интрадее. Почему тянул с переходом на фьючерсы? Я был точно уверен, что не имея стабильных результатов на ММВБ, пересев с «жигулей» на «фьючерсную феррари» я очень быстро сольюсь. А слиться для меня — значит прекратить торговать, т.к. еще в середине 2009 года я твердо решил — деньги на счет я больше не довношу ни при каких обстоятельствах. Почему?

Потому что, биржа это не место, где Вас ждут, чтобы помочь Вам стать богатым и финансово независимым. На бирже Вы корм для профи: другие трейдеры рвут Ваш счет, а аналитики Ваш мозг.

На рынке много мифов для наивных инвесторов: «купи и держи — будет дороже», «профессиональные управляющие показывают доходность выше ставки банковского депозита», «а если б Вы купили N лет назад то...» и т.д. и т.п.

( Читать дальше )

Потому что, биржа это не место, где Вас ждут, чтобы помочь Вам стать богатым и финансово независимым. На бирже Вы корм для профи: другие трейдеры рвут Ваш счет, а аналитики Ваш мозг.

На рынке много мифов для наивных инвесторов: «купи и держи — будет дороже», «профессиональные управляющие показывают доходность выше ставки банковского депозита», «а если б Вы купили N лет назад то...» и т.д. и т.п.

( Читать дальше )

- комментировать

- ★9

- Комментарии ( 14 )

Успешные Трейдеры – Джон Арнольд (John D. Arnold)

- 01 июля 2011, 09:44

- |

- Дмитрий Солодин

36-летний глава хедж-фонда Centaurus Energy, Джон Арнольд (John D. Arnold) – наглядный пример того, как удачливые люди вовремя успевают воспользоваться обстоятельствами.

В 2007 году его состояние впервые превысило $1 млрд., что сделало Арнольда самым молодым американским миллиардером в списке журнала Forbes и поставило его на 317-е место в списке 400 самых богатых американцев, а в 2010 году он улучшил свои позиции, и занимает 212 место, обладая состоянием, оцененным в $4 млрд.

Джон Арнольд родился в обычной американской high-middle класс семье: его отец был юристом, а мать – бухгалтером. Таланты юного гения проявились достаточно рано. Всего за три года он получил степень в Университете Вандербильта (Vanderbilt University) в Нэшвилле, штат Тенесси, после чего в 1995 году отправился зарабатывать деньги на Уолл-Стрит. И ни куда-нибудь, а в энергогигант Enron. Он — один из немногих ключевых работников этого печально знаменитого концерна, которым удалось избежать обвинений и суда за мошенничество. И именно доход от успешных операций во время работы в Enron дал старт миллиардному капиталу вундеркинда из Хьюстона.

( Читать дальше )

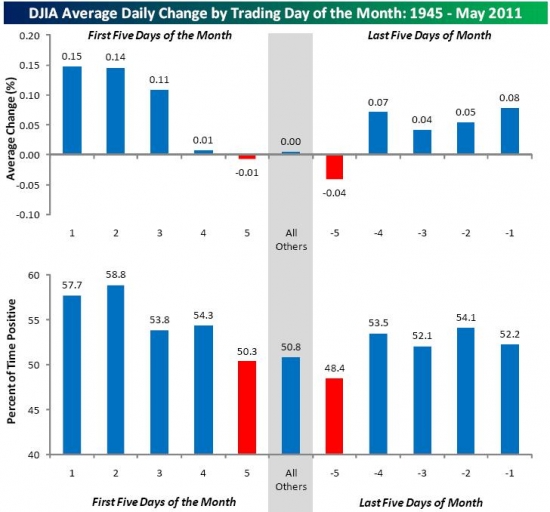

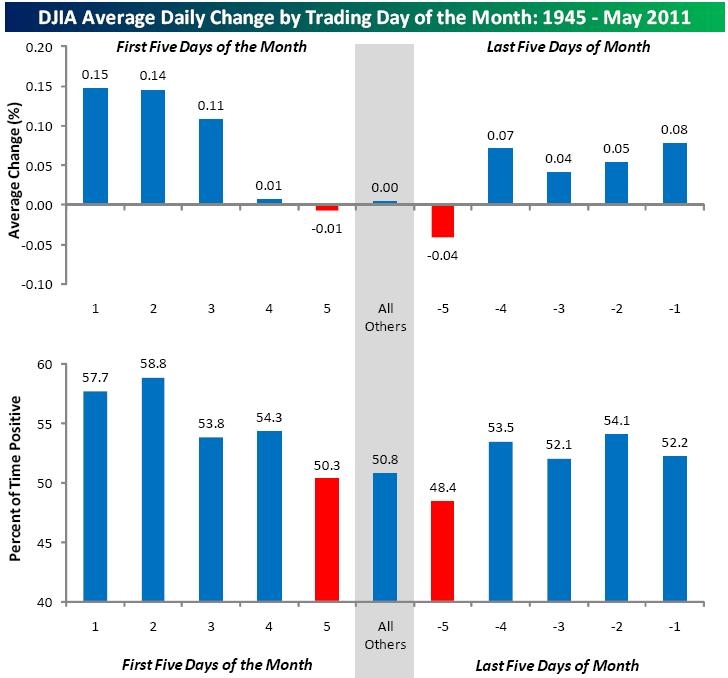

Статистические закономерности в индексе Dow в зависимости от дня месяца

- 30 июня 2011, 20:53

- |

Средний процент изменения индекса Dow в зависимости от дня месяца за последние 65 лет.

Из этого делается вывод, что например вместо buy and hold гораздо выгоднее покупать индекс за четыре дня до окончания месяца и оставаться в лонге вплоть до четветого дня месяца. Интересно что все остальные дни месяца в среднем не дают ничего.

Вторая диаграмма — вероятность что первая диаграмма угадает.

Из этого делается вывод, что например вместо buy and hold гораздо выгоднее покупать индекс за четыре дня до окончания месяца и оставаться в лонге вплоть до четветого дня месяца. Интересно что все остальные дни месяца в среднем не дают ничего.

Вторая диаграмма — вероятность что первая диаграмма угадает.

Зафиксировал свой ЛОНГ 180 по фРТС - прибыль 50%

- 30 июня 2011, 12:44

- |

Зафиксировал свой лонг от 180, фактически получился от 181000 по Риу. Мой прогноз на отскок исполнился на все 100%, см. предыдущие посты. Всем кто не верил — могу лишь посочувствовать и пожелать удачи в дальнейшем. Итак, итог июня +50% к депозиту, всего одной сделкой, к которой готовился весь месяц. Терпение, терпение и еще раз терпение! Эта неделя судя по всему закончится красивой зеленой планкой, следующая будет консалидационная, постараюсь зайти в лонг повторно от уровня 185-184, если нефть повторно протестирует 100р, что весьма вероятно, т.к. американцы просто так не сдадутся. Опционный барьер на 190000 почти размыли, поэтому к экспирации очень вероятно тестирование уровня 200000 по RIU, но это будет только через неделю, если и будет. Потом буду искать входа в шорт на августовскую коррекцию ну и далее по программе ) На выходные с супругой уезжаю в Польшу отмечать итоги месяца.Всем успехов!

Формула расчета доходности в разделе МОЙ СЧЕТ

- 29 июня 2011, 14:34

- |

- Тимофей Мартынов

Товарищи! От вас поступили многочисленные жалобы на несправедливый учет показателей ввода/вывода денег со счет на показатель доходности на страничке Мой Счет .

Вопрос, как будем менять принцип расчета?

На рисунке внизу — А — это текущий метод, который приводит всю доходность к начальному размеру депо. B — это метод, который я предлагаю ввести.

Проверьте кто-нить, а?:))) Если разберетесь, что к чему:)

Вопрос, как будем менять принцип расчета?

На рисунке внизу — А — это текущий метод, который приводит всю доходность к начальному размеру депо. B — это метод, который я предлагаю ввести.

Проверьте кто-нить, а?:))) Если разберетесь, что к чему:)

Паттерны Гартли (Gartley)

- 29 июня 2011, 13:19

- |

Гармоничный трейдинг по моделям Гартли

Vlada Raicevic

В мире технического анализа существуют собственные бабочки. Известные, как Гармонические Ценовые Модели, они отличаются от основных паттернов, подобных клиньям и флагам. У них есть визуальная модель, но привлекается также и некоторая математика. Чтобы проверить аутентичность модели, к ней применяются отношения Фибоначчи. В 30-ых годах эта техника была описана H.M. Gartley, а в последнее время ее популяризовали Larry Pesavento и Scott Carney. Существует несколько различных моделей, но сегодня мы обсудим медвежью и бычью модели Gartley.

Эти модели могут оказаться весьма сильны и часто дадут Вам точные точки входа и выхода… Мы рассмотрим, как применять к цене определенные уровни ретрейсмента и целей по Фибоначчи. Вначале это может показаться магией, но, если Вы когда-либо видели большие колебания цены и жалели, что не могли заглянуть вперед, Вас удивит, что можно получить от колебаний цены. На самом деле это не слишком трудно, потребуется лишь несколько определенных шагов. Давайте же посмотрим., как определить и построить одну из таких моделей.

( Читать дальше )

Работа Подсознания и Сознания...

- 29 июня 2011, 12:31

- |

Кто знаком хоть немного с тем, как работает Подсознание..., тот подтвердит — алгоритмы работы Подсознания неведомы!

Работаю по сигналам из подсознания. Но главное вот в чем, Сознание это такая странная штука. Оно все время сомневается и не верит… и поэтому всегда хочет знать — почему сигнал именно в этом направлении.Почему вдруг при открытых ордерах вчера в одну сторону, вдруг сигнал — все закрыть и открыться в противоположном направлении?!

Но странность Сознания еще и в том, что когда Подсознание показывает сигнал, Сознание всегда удивляется, что почти каждый раз сигнал приходит от совершенно разных причин и паттернов. А Сознанию всегда хочется алгоритма и упорядоченности. Сознание всегда пытается понять, почему Подсознание всегда обувает рынок. И у меня родилось предположение. Ведь Подсознание прекрасно понимает, что 95% трейдеров работают какими-то алгоритмами, роботами и логикой… И видимо Подсознанию видимо невидимое, т.е. те места, где можно развести нестреляных лохов.

( Читать дальше )

Работаю по сигналам из подсознания. Но главное вот в чем, Сознание это такая странная штука. Оно все время сомневается и не верит… и поэтому всегда хочет знать — почему сигнал именно в этом направлении.Почему вдруг при открытых ордерах вчера в одну сторону, вдруг сигнал — все закрыть и открыться в противоположном направлении?!

Но странность Сознания еще и в том, что когда Подсознание показывает сигнал, Сознание всегда удивляется, что почти каждый раз сигнал приходит от совершенно разных причин и паттернов. А Сознанию всегда хочется алгоритма и упорядоченности. Сознание всегда пытается понять, почему Подсознание всегда обувает рынок. И у меня родилось предположение. Ведь Подсознание прекрасно понимает, что 95% трейдеров работают какими-то алгоритмами, роботами и логикой… И видимо Подсознанию видимо невидимое, т.е. те места, где можно развести нестреляных лохов.

( Читать дальше )

Имейте ввиду: недосып приводит к росту склонности к риску

- 28 июня 2011, 00:58

- |

- Тимофей Мартынов

К чему приводит сильный недосып?

Эффект почти такой же, как и от алкоголя:

В проведенных экспериментах участвовала группа добровольцев 25-30 лет.

Группа участвовала в азартной игре, в которой можно было либо максимизировать выигрыыш либо минимизировать проигрыш.

Сначала игру провели после 2 недель строго здорового сна.

Потом после недосыпа.

В ходе эксперимента мозг наблюдали при помощи томографа.

Оказалось, что склонность к более высокому риску в результате недосыпа свяазана с тем, что он влияет на зоны мозга, к-е отвечают на удовлетворение или сожаление в связи с исходом игры. Стимуляторы на эти зоны не действуют.

Следует, что биржевой трейдер будет склонен к повышенному риску, даже если напился кофе и чувствует себя полным сил.

Так что всем срочно спать!

( Читать дальше )

Эффект почти такой же, как и от алкоголя:

- Ослабляется внимание

- Замедляются реакции

- Появляется раздражительность

В проведенных экспериментах участвовала группа добровольцев 25-30 лет.

Группа участвовала в азартной игре, в которой можно было либо максимизировать выигрыыш либо минимизировать проигрыш.

Сначала игру провели после 2 недель строго здорового сна.

Потом после недосыпа.

В ходе эксперимента мозг наблюдали при помощи томографа.

Оказалось, что склонность к более высокому риску в результате недосыпа свяазана с тем, что он влияет на зоны мозга, к-е отвечают на удовлетворение или сожаление в связи с исходом игры. Стимуляторы на эти зоны не действуют.

Следует, что биржевой трейдер будет склонен к повышенному риску, даже если напился кофе и чувствует себя полным сил.

Так что всем срочно спать!

( Читать дальше )

Опрос! Кто на каком таймфрейме торгует?

- 27 июня 2011, 21:05

- |

Опрос! Кто на каком таймфрейме торгует?

Встреча smart-lab.ru. Алексей Каленкович. Видео. Тема: кредитное плечо

- 27 июня 2011, 09:51

- |

- Тимофей Мартынов

Одно из самых интересных выступлений на встрече смарт-лаб.ру 25 июня — выступление Алексея Каленковича. Алексей, спасибо за горячую поучительную речь!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс