SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера soniks

Железный кондор как попытка стабильно зарабатывать.

- 24 августа 2011, 15:42

- |

Здравствуйте. В данный момент на рынках царит неопределнность среди большинства игроков. Именно на этом мы и попытаемся заработать.

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

Первым делом посмотрим, насколько волатилен всеми нами любимый фьюч.

Будем использовать дневной график и индикатор ATR.

Получаем, что до всего безобразия ATR был где-то на уровнях 4-5 тысяч, неделю назад на уровне 10 тысяч и сейчас — около 8. На самом деле, если взять несколько прошедших дней и посмотреть минимум и максимум, то мы получим похожие цифры.

Теперь. Поскольку тема называется стабильный заработок, а не игра в казино, то мы попытаемся минимизировать риски, связанные с продажей гаммы. (мы ее обмениваем на тету и отрицательную вегу). Если взять 2,5 ATR, то получим значение 20 тысяч. Т.е. приблизительно 20 тысяч вправо и влево, иначе говоря 4 страйка. При RTSI = 155000, получаем 135 пут и 175 колл. Ограничиваем максимальный риск 1 страйком, чтобы не упасть со стула, если Беня сморозит какую-нибудь глупость или ASF начнет шортить.

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 36 )

Корреляции и расчет утреннего индикатора фона

- 23 августа 2011, 20:24

- |

Добрый день!

О расчете корреляции индексов я уже один раз писал.

На этот раз расчет более полный. Помимо европейских индексов в расчет включена нефть и золото.

Выводы каждый сделает сам, но хочется отметить высокую волатильность фьючерса (по сравнению даже с индексом). Обратная корреляция с золотом хоть и подтвердила цифры принятые в расчете индекса, но оказалась меньше ожидаемой. Корреляция с нефтью меньше ожидаемой, хотя волатильности сравнимые.

К сегодняшнему дню утренний индекс «попадает» в направление в 68% а корреляция снизилась до 0,38. Для увеличения точности расчет индекса будет проводится следующим образом:

Индекс=(изм.%1*корр1+изм.%2*корр2+изм.%i*коррi)\N.

Т.е. как среднеарифметическое основных индексов взятых с учетом их коэффициента корреляции.

Посмотрим как это введение отразится на результатах. Не хочется тестировать на истории, так что будем в реальном времени отрабатывать методику. Тем более утренний индекс оценивает открытие, а уж если он покажет хорошие результаты и на закрытие — будет очень хорошо.

( Читать дальше )

О расчете корреляции индексов я уже один раз писал.

На этот раз расчет более полный. Помимо европейских индексов в расчет включена нефть и золото.

Выводы каждый сделает сам, но хочется отметить высокую волатильность фьючерса (по сравнению даже с индексом). Обратная корреляция с золотом хоть и подтвердила цифры принятые в расчете индекса, но оказалась меньше ожидаемой. Корреляция с нефтью меньше ожидаемой, хотя волатильности сравнимые.

К сегодняшнему дню утренний индекс «попадает» в направление в 68% а корреляция снизилась до 0,38. Для увеличения точности расчет индекса будет проводится следующим образом:

Индекс=(изм.%1*корр1+изм.%2*корр2+изм.%i*коррi)\N.

Т.е. как среднеарифметическое основных индексов взятых с учетом их коэффициента корреляции.

Посмотрим как это введение отразится на результатах. Не хочется тестировать на истории, так что будем в реальном времени отрабатывать методику. Тем более утренний индекс оценивает открытие, а уж если он покажет хорошие результаты и на закрытие — будет очень хорошо.

( Читать дальше )

Статистика провалов по РТС

- 22 августа 2011, 18:15

- |

- Тимофей Мартынов

С 1995 индекс РТС падал 4 недели подряд 28 раз. 6 из них пришлись на 1998 и 2008. Они были исключены из статистики на основе смелого предположения, что ситуация сейчас отличается от 98 и 08 годов.

Что происходило потом?

Что происходило потом?

- В теч след 4 недель положительный результат 17 из 22 (77%) ср рост 7,7%

- в теч 1 недели рост только в 65% случаев.

Помощь

- 21 августа 2011, 13:56

- |

Всем добрый день!

Прошу помощи у опытного народа.

Я не трейдер, хочу понять как работает финансовый рынок, какие имеются бумаги инстртрументы торговли, как происходят операции итп, короче говоря все тонкости трейдинга и инвестинга на РЦБ.

Посоветуйте плз, книги, различные курсы, получение сертификатов и итп.

Буду очень признателен, если кто-либо возьмет меня под свое крыло и научит всем азам.

Всем спасибо!

Прошу помощи у опытного народа.

Я не трейдер, хочу понять как работает финансовый рынок, какие имеются бумаги инстртрументы торговли, как происходят операции итп, короче говоря все тонкости трейдинга и инвестинга на РЦБ.

Посоветуйте плз, книги, различные курсы, получение сертификатов и итп.

Буду очень признателен, если кто-либо возьмет меня под свое крыло и научит всем азам.

Всем спасибо!

Понравился пост.

- 18 августа 2011, 19:34

- |

Понравился как человек грамотно все объясняет про фракталы.

Осторожно, много картинок! ))

Пост первый 17 августа 2011 г.

Время 19:28 цена 164.470

( Читать дальше )

Осторожно, много картинок! ))

Пост первый 17 августа 2011 г.

Время 19:28 цена 164.470

( Читать дальше )

Как стать успешным управляющим на рынке акций?

- 17 августа 2011, 22:58

- |

- Тимофей Мартынов

У меня в голове сложилась модель успешного управляющего портфелем на фондовом рынке. Выглядит она следующим образом:

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Набираем как можно бабла. Потому что чем больше мы наберем, тем выше будет наш процентик.

Главная задача — не купить по хаям.

Рынок припал на 10%? Купи на 30% портфеля.

Рынок припал на 20%? Купи еще на 30%.

Припал на 30%? Загоняй в акции все бабло!

Как формировать портфель по большму счету значения не имеет.

Главное хорошо диверсифицироваться, чтобы если какая-то бумажка упадет на 80% в силу специфических рисков, это не сильно убило психику.

Сформировали портфель не на хае. Ждем год.

За год все по-любому отрастает до хая и даже чуточку повыше. Скидываем.

Условно. Взяли 1 млрд рублей в управление.

Купили индекс в 3 захода:

1800 пунктов-300 млн

1600 пунктов-300 млн

1400 пунктов-300 млн

Подождали пока рынок вырастет обратно до 2000 пунктов.

Распродались.

Получилось: заработали 25% на 900 млн.

Чистыми взяли 225 млн рублей.

Сколько у нас бонусок управляющего в конторе? Пять процентиков есть хотя бы?

При success fee 5% твой годовой бонусок составил 11,25 млн рублей

При success fee 2% бонусок твой 4,5 млн рублей, что тоже неплохо, на мерседесик хватит.

Это еще не все! Ведь есть бонды, которые можно репануть. Взяли бондов, добавили еще 7-8-9% годовых к общей доходности.

Основная задача управляющего активами — привлечь как можно больше денег в свою схему. Взял 2 ярда — бонусик вырос в 2 раза. Поэтому для успешного управляющего (в отличие от частного трейдера) очень важно источать непоколебимую уверенность в том, что ты делаешь все правильно. Эту уверенность очень любят инвесторы.

Самое удивительное, что схема успешности предельно проста и описывается тремся словами:

- жди

- не жадничай

- диверсифицируй

- снова жди

Основная проблема у нашего успешного управляющего наступает только в одном случае. 2008-й год, который он не сумел предугадать.

Проблема решается очень просто. Ты теряешь кучу денег, остаешься без годового бонуса и в январе выходишь на работу в новую управляющую компанию. Таким образом, он сразу выходит в безубыток.

Работа над ошибками

- 17 августа 2011, 17:11

- |

Надоели эти грабли… Но опять искал возможность шортить ГП.

Хорошо хоть с лонга нормально снял, поэтому не в минус...

Но ГП меня достал 2 раза шортил 173,3 с целью 172,8 — оба раза срывали стопы. В итоге гад сходил туда, но после 174,5… :)

Нужно распечатать и поставить перед монитором:

— не шортить МЕДЛЕННО растущий/падающий ГП, либо в тренд, либо не лезть, потому что он МЕДЛЕННО соберёт все твои контр-трендовые стопы и пока ты БЫСТРО будешь генерить идеи, что он должен отскочить;

- не читать утром НИЧЕГО, сбивает с настроя, а платить за всё ТЕБЕ.

Хорошо хоть с лонга нормально снял, поэтому не в минус...

Но ГП меня достал 2 раза шортил 173,3 с целью 172,8 — оба раза срывали стопы. В итоге гад сходил туда, но после 174,5… :)

Нужно распечатать и поставить перед монитором:

— не шортить МЕДЛЕННО растущий/падающий ГП, либо в тренд, либо не лезть, потому что он МЕДЛЕННО соберёт все твои контр-трендовые стопы и пока ты БЫСТРО будешь генерить идеи, что он должен отскочить;

- не читать утром НИЧЕГО, сбивает с настроя, а платить за всё ТЕБЕ.

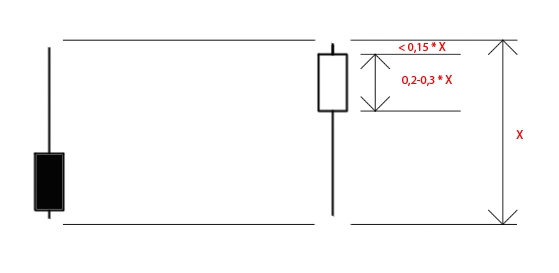

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс