SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера shalunx

Хороший фильтр для дейтрейдера

- 11 мая 2011, 12:02

- |

Торговля касается трейдеров которые торгуют интрадей и без индикаторов.

Все мы прекрасно знаем что торговать в трендовых движениях намного проще — можно поставить не большой стоп и выжать хорошую прибыль. Очень часто мне задают вопрос: куда сейчас направлен тренд? Статистика моей торговли показывает — что не важно куда на самом деле рынок сегодня двигается, если я придерживаюсь одного правила, то в большинстве случаев сделки приносят прибыль.

— если цена находится выше уровня открытия дня, торговать только в лонг (бай)

— если цена ниже уровня открытия дня, торгуй только шорт (селл)

Эта фишка очень мне помогает, ведь если цена выше уровня открытия дня — это признак бычьего настроения, на рынке больше тех, кто заинтересован в его росте. Если следовать этому правилу — вы будите всегда вставать в сторону общего движения и просто не будите ловить развороты, то есть торговать против тренда. Ведь намного проще присоедениться к движению, чем корректно зайти при развороте рынка.

Надеюсь кому-то этот фильтр поможет, просто присмотритесь.

- комментировать

- ★13

- Комментарии ( 20 )

О ГЭПах

- 20 апреля 2011, 12:33

- |

Статья не моя, но в виду того, что все этому уделяют не малое внимание решил выложить.

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

"Свой взгляд на мир" (Технический анализ)

- 10 апреля 2011, 00:13

- |

… Полазил я тут по smart-lab-ику, почитал посты, полазил по другим сайтикам блоггеров-биржевиков – почитал комменты и нападки друг на друга – обвинения в том, что кто-то де профессионал в техническом анализе, а кто-то просто лох и не стоит части недоеденного продукта… как кто-то ударяя себя кулаками в грудь говорит, что здесь свет клином сошелся и будет именно так, а не иначе...

Я решил поделиться с Вами своей точкой зрения на это все:

ТА. Мы знаем, что если каждый минимум выше предыдущего – это рост, что фигура «голова-плечи» разворотная, что если объем растет вслед за ростом цены – тренд не меняется. Все это знают, все читали одни и те же (в общем-то) книжки, слушали одни и те же советы. Т.е. ВЕСЬ МИР прочитав Стива Нисона - видит на графиках одни и те же фигуры!? Нет… а почему?? Восприятие разное (образование, уровень информированности и т.д.). В итоге – все видят рынок по-разному.

Пример (утопический) – дилер на межбанке мне говорит – в рубль\доллар верхняя челюсть аллигатора сглаженная на коэффиц. 5 вошла в облако Ишимоку, причем МАСД показывает дивер. Я смотрю на график и вижу, что этого нет, а там образуется «голова-плечи». Казначей вообще там видит боковой рынок…

( Читать дальше )

Я решил поделиться с Вами своей точкой зрения на это все:

ТА. Мы знаем, что если каждый минимум выше предыдущего – это рост, что фигура «голова-плечи» разворотная, что если объем растет вслед за ростом цены – тренд не меняется. Все это знают, все читали одни и те же (в общем-то) книжки, слушали одни и те же советы. Т.е. ВЕСЬ МИР прочитав Стива Нисона - видит на графиках одни и те же фигуры!? Нет… а почему?? Восприятие разное (образование, уровень информированности и т.д.). В итоге – все видят рынок по-разному.

Пример (утопический) – дилер на межбанке мне говорит – в рубль\доллар верхняя челюсть аллигатора сглаженная на коэффиц. 5 вошла в облако Ишимоку, причем МАСД показывает дивер. Я смотрю на график и вижу, что этого нет, а там образуется «голова-плечи». Казначей вообще там видит боковой рынок…

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Риск-менеджмент+волатильность - всем известный инструмент, не теряющий актуальность со временем.

- 28 февраля 2011, 16:59

- |

Большинство трейдеров пытаются найти так называемый грааль на графике цены. Истинный грааль находится совсем в другом месте. Дело в том, что практически для любой торговой системы есть рынок, на котором она заработает огромные проценты. Что нужно трейдеру? Лишь дожить до того периода, в который его система сделает деньги. К сожалению, многие капиталы так и не доживают до этого периода. Есть ещё одна серьезная причина, почему риск-менеджмент не в почете. «Математика управления капиталом» Ральфа Винса куда сложнее в понимании, чем любая книга по тех. анализу. Да и вообще, среди трейдеров алхимия до сих пор остается в намного большем почете, чем теория вероятностей и статистика.

По сути, все торговые системы и методы можно разделить на два типа.

Во-первых, в каждой сделке вы потеряете точно известную сумму, вне зависимости от временного масштаба и инструмента, которым вы торгуете, во-вторых, если у вас трендовая система, а на рынке боковик, вовремя уменьшенный размер позиции поможет вам дождаться жизненно-необходимого тренда, который вытащит Ваш депозит на новые высоты.

( Читать дальше )

По сути, все торговые системы и методы можно разделить на два типа.

- Первый — системы работающие на отбой от уровня, экстремума и т.д.

- второй-трендовые системы или системы работающие на пробой и безоткатные движения.

Во-первых, в каждой сделке вы потеряете точно известную сумму, вне зависимости от временного масштаба и инструмента, которым вы торгуете, во-вторых, если у вас трендовая система, а на рынке боковик, вовремя уменьшенный размер позиции поможет вам дождаться жизненно-необходимого тренда, который вытащит Ваш депозит на новые высоты.

( Читать дальше )

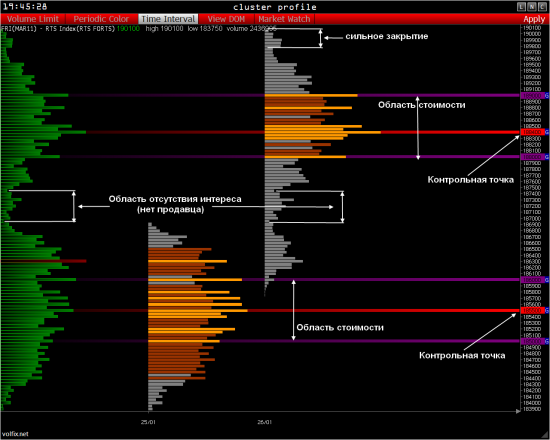

Основы профиля рынка - фьючерс на индекс ртс

- 18 февраля 2011, 15:38

- |

На скрине видно два состояние рыночной активности:

Уравновешеный — означает что на рынке ровное количество покупателей и продавцов.

Несбалансированный — означает, что покупки или продажи становятся преобладающими.

Рынок перемещается выше или ниже, чтобы найти справедливую цену. Как только эта цена найдена — рынок снова начинает распределятся вокруг ее и переходит в состояние - уравновешеный — это повторяется циклично.

На picture два дня - профильпервого дня говорит нам, что рынок в уравновешеном состоянии, второй день уже несбалансированный.

Немного по слайду:

Контрольная точка — максимальное количество сделок за торговую сессию, самая крайняя точка области развития.

Область тоимости — боковые ротации, которые образуют пузырь. Этот пузырь показывает реакцию рынка на направленное движение. Если пузырь находится в верхней трети диапазона, на рынке преобладают быки. Если в нижней – медведи.

Область отсутствия интереса - это области без какой-либо рыночной активности.

Это базисы рыночного профиля. Продолжение следует .......

- Уравновешеный

- Несбалансированный

Уравновешеный — означает что на рынке ровное количество покупателей и продавцов.

Несбалансированный — означает, что покупки или продажи становятся преобладающими.

Рынок перемещается выше или ниже, чтобы найти справедливую цену. Как только эта цена найдена — рынок снова начинает распределятся вокруг ее и переходит в состояние - уравновешеный — это повторяется циклично.

На picture два дня - профильпервого дня говорит нам, что рынок в уравновешеном состоянии, второй день уже несбалансированный.

Немного по слайду:

Контрольная точка — максимальное количество сделок за торговую сессию, самая крайняя точка области развития.

Область тоимости — боковые ротации, которые образуют пузырь. Этот пузырь показывает реакцию рынка на направленное движение. Если пузырь находится в верхней трети диапазона, на рынке преобладают быки. Если в нижней – медведи.

Область отсутствия интереса - это области без какой-либо рыночной активности.

Это базисы рыночного профиля. Продолжение следует .......

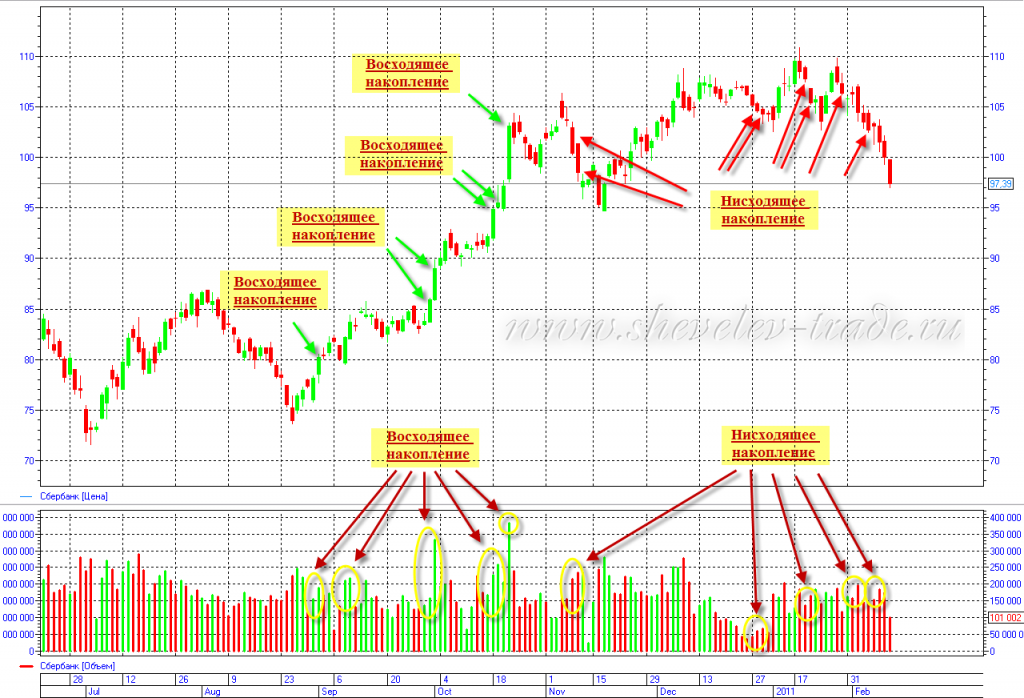

Накопление и распределение. Часть 1

- 10 февраля 2011, 14:21

- |

Часть 1

Напишу основной смысл этих замечательных :-) терминов «накопление» и «распределение». Очень подробно их описывает Бил О’Нил в своих книгах «Преуспевающий инвестор» и «Как делать деньги на фондовом рынке». Бил О’Нил – один из наиболее авторитетных биржевых консультантов США. Среди его клиентов практически все крупнейшие инвестиционные компании, банки, пенсионные фонды и другие институциональные инвесторы.

Те, кто прочитал эту книгу – молодцы. Те, кто впервые слышит о ней – советую найти время и ознакомиться.

Теперь об основных принципах. Когда рынок находится в восходящем тренде, повышаясь день за днем, необходимо ежедневно отслеживать не только поведение цены, но и, что более важно, изменение дневного объема. Следует обращать внимание на то, увеличивается или уменьшается общий объем торгов по сравнению с предыдущим днем. Также следует отмечать, оказывается ли дневной объем выше или ниже среднедневного объема за последние несколько дней (обычно я прочерчиваю среднюю за 20 дней – это 4 рабочие недели). Желательно, чтобы на восходящем рынке цены и объем торгов повышались большую часть времени одновременно. Это показывает, что рынок переживает накопление, т.е. покупка превышает продажу.

( Читать дальше )

Профиль рынка и объем

- 09 февраля 2011, 16:58

- |

Я ничего сам не придумывал, есть мужичек Питер Стейдлмайера, он жив, в Америке обитает и много чего сделал для биржевого дела, собственно он и придумал тему с профилем рынка .

Я обо всем писать не буду, напишу самое прикольное. У всех или почти у всех программ есть под графиком вертикальный объем — это сделки сложенные по времени, все что было за минуту слаживают .Вот Питер придумал все сложить в горизонтали, все сделки складываются по каждой цене и образуется гистограмма сбоку графика .

Получается за каждый день есть уникальный рисунок горизонтального объема. В нем Питер Стейдлмайер нашел группу закономерностей в которую сложил целую теорию.

Суть всей движухи в том, что боковой объем или горизонтальный показывает разворот рынка на много круче чем технический анализ .

Вот скрин:

На нем видно что сбоку за неделю наторговали 19200 — 192700, между этих цен наторговали достаточно большой объем. Практически автоматом найдены ключевые уровни для сделок на след.неделе.

( Читать дальше )

Я обо всем писать не буду, напишу самое прикольное. У всех или почти у всех программ есть под графиком вертикальный объем — это сделки сложенные по времени, все что было за минуту слаживают .Вот Питер придумал все сложить в горизонтали, все сделки складываются по каждой цене и образуется гистограмма сбоку графика .

Получается за каждый день есть уникальный рисунок горизонтального объема. В нем Питер Стейдлмайер нашел группу закономерностей в которую сложил целую теорию.

Суть всей движухи в том, что боковой объем или горизонтальный показывает разворот рынка на много круче чем технический анализ .

Вот скрин:

На нем видно что сбоку за неделю наторговали 19200 — 192700, между этих цен наторговали достаточно большой объем. Практически автоматом найдены ключевые уровни для сделок на след.неделе.

( Читать дальше )

Изучаем MarketProfile

- 22 декабря 2010, 10:39

- |

Заинтересовался профилем рынка, но долго не мог найти литературы по этой теме, только общие статьи… недавно нашел кое-что и решил поделиться может кому тоже будет интересно:

Книжка «Новое мышление в техническом анализе» В ней 5 глава полностью посвящена рыночному профилю

Очень подробный курс по профилю рынка на русском, я так понял это перевод курса для членов CBOT

Часть 1

Часть 2

Market Delta самая известная программа для анализа рыночного профиля

Триальная версия с офф. сайта

Здесь версия которая работает больше чем 30 дней :-)

Тут подборка статей по основам MarketProfile и немного по работе с программой для анализа MarketDelta

Неплохой блог, можно посмотреть как человек торгует индекс ртс анализируя market profile

Планирую поизучать все это дело в новогодние каникулы, если у когото есть еще ссылки на чтото интересное по этой теме добавляйте в камментах, думаю людям будет интересно)

Книжка «Новое мышление в техническом анализе» В ней 5 глава полностью посвящена рыночному профилю

Очень подробный курс по профилю рынка на русском, я так понял это перевод курса для членов CBOT

Часть 1

Часть 2

Market Delta самая известная программа для анализа рыночного профиля

Триальная версия с офф. сайта

Здесь версия которая работает больше чем 30 дней :-)

Тут подборка статей по основам MarketProfile и немного по работе с программой для анализа MarketDelta

Неплохой блог, можно посмотреть как человек торгует индекс ртс анализируя market profile

Планирую поизучать все это дело в новогодние каникулы, если у когото есть еще ссылки на чтото интересное по этой теме добавляйте в камментах, думаю людям будет интересно)

Статья: анализ скальперских приводов

- 19 декабря 2010, 22:57

- |

- Тимофей Мартынов

С тех пор как в далеком 2006 году победителем конкурса РТС «Лучший частный инвестор» стал Андрей Ковиненок (Noxer) с доходностью 1148,02% годовых частных российских трейдеров охватила новая эпидемия – высокочастотная торговля. И чем дальше, тем выше и тем частотнее. Те 300-400 сделок в день, которые Андрей делал в течение торговой сессии, в 2006 году казались чем-то сверхъестественным. Скальперскую стратегию, которую использовал Noxer, придумал в 2003 году и первым в России использовал Андрей Беритц – в 2006 году, кстати, он тоже участвовал в ЛЧИ в категории «миллионеры», которую благополучно выиграл, но в процентном соотношении результат выглядел не так сногсшибательно. С каждым последующим годом росло количество сделок, которые совершали трейдеры из первой десятки конкурса. Уже в 2007 году победитель конкурса nachprod делал по 700-800 сделок в день, в 2008 – eva по 1000-1500 в день, в 2009 году в тройку победителей попали роботы с оборотами 5000-10000 сделок в день.

Публика, наблюдавшая за конкурсом, сначала удивлялась такому количеству сделок. Анализировали логи конкурса, выдвигали варианты от «договорной проект биржи» до «инопланетный захватчик». Пик слухов пришелся на 2008 год, уж очень подозрительно выглядел образ красивой блондинки с маникюром, делающей по 1000 сделок в день. В том же 2008 году интрига раскрылась, и все кто еще был не в курсе, узнали загадочное слово «привод». Привод – это специальная программа, которая подключается к торговому терминалу и помогает трейдеру принимать решение о входе/выходе из позиции и автоматизирует некоторые торговые процессы.

В настоящее время общепринято мнение, что высокочастотная торговля внутри дня заведомо обречена на провал без использования «приводов». Неторопливые разработчики торговых терминалов не торопятся встраивать подобные инструменты в свои продукты, а то, что делается, к сожалению, далеко от идеалов.

Итак, попробуем разобраться, что такое приводы для торговых терминалов, какие они бывают, что умеют, и самое главное сколько стоят.

Условно все приводы можно поделить на две большие группы «платные» и «бесплатные». Именно так, обычно делят их потенциальные пользователи при выборе инструмента. С одной стороны цена за платные приводы получается приличной для начинающего трейдера (до 15-20 тысяч), с другой, если это инструмент который помогает вам зарабатывать деньги, то конечно никаких денег за него не жалко.

Бесплатные приводы.

Возглавляет эту группу – Скальперский стакан Артема Крамина. Привод, который изначально разрабатывался для своих нужд, со временем вырос в самостоятельный проект.

С одной стороны Скальперский стакан обладает всеми преимуществами платных аналогов – полная настройка внешнего вида (размер стакана, столбцы и их выравнивание, тип сетки, цвет, шриф, размер цифр, колонка «Нарастающий итог», подсветка крупных заявок), полный набор торговых инструментов (FORTS, ММВБ, c недавнего времени Украинская биржа), автоматический стоплосс, тейкпрофит, возможность постановки условных приказов, горячие клавиши.

С другой стороны имеет ряд уникальных особенностей, которыми может похвастаться не каждый платный привод: максимальная простота интерфейса, поддержка SmartTrade, Quik, AlorTrade и AlfaDirect (а это означает, что даже если вам придется поменять брокера, ваш основной рабочий инструмент останется прежним, не нужно будет перестраивать работу, покупать новый привод и пр.), возможность сохранения и загрузки профиля настроек, построения графика эквити.

Все вышеперечисленное позволяет рекомендовать Скальперский стакан Артема Крамина для начинающих скальперов, которые начинают разбираться с активным трейдингом, и для которых цена 10-15 тысяч за платный привод может оказаться слишком высокой, либо для опытных трейдеров, с работающей торговой системой, которым функционала данного решения окажется достаточно для работы.

Оценка: 8 из 10

Автор активно развивает решение, оказывает поддержку начинающим пользователям. Скачать последнюю версию стакана можно по адресу: http://stakan.kramin.ru

Еще одно интересное решение в группе бесплатных приводов – MyQuik для работы с терминалом Quik. Это единственный привод с открытым исходным кодом. Как известно большой проблемой на начальном этапе разработки своего программного продукта является блок, связанный с обменом данными с торговым терминалом. MyQuik – будет очень полезен начинающим программистам разрабатывающим своего робота под торговую систему Quik.

Текущая версия привода включает функционал позволяющий получать информацию из Quik и оперативно ставить приказы. Хорошо проработан вопрос анализа информации – на лету считаются процент изменения, индикатор изменения цены, индикатор спроса/предложения, денежный лимит, накопленный доход, средняя цена сделки, доход сделки, доход предыдущей сделки.

MyQuik может работать с любой версией QUIK. Как на 32-х, так и на 64-битных операционных системах семейства Windows (включая Windows 7). Экспорт данных из торгового терминала QUIK осуществляется по технологии DDE с помощью библиотеки TRANS2QUIK.dll. Программа написана на Visual C++ 2008 с использованием MFC.

Оценка: 4 из 10

Прочитать более подробное описание, посмотреть скриншоты и загрузить программу можно на официальном сайте http://myquik.narod.ru.

Платные приводы.

Практически все платные приводы имеют в обязательном порядке базовый для активного трейдера функционал, связанный с быстрой постановкой заявок (ввод заявки одним кликом, автоматический стоплосс и тейкпрофит). При этом, как правило, каждый из них имеет свою уникальную фишку, которая позволяет разработчику заявить об «уникальности» данного решения.

Начнем с простых по функционалу решений.

LiveTrade Scalping – разработка компании Cofite. Представители компании, торгуя с использованием данного привода, в 2009 году заняли 3-е место на конкурсе «Лучший частный инвестор», делая по 10 – 12 тысяч сделок в день!

Решение поддерживает основной функционал и так же как Скальперский стакан Артема Крамина – LiveTrade Scalping поддерживает все основные трейдерские терминалы – Quik, SmartCom, Alortrade.

Важной фишкой данного решения является наличие версии для работы через шлюз Plaza2, что конечно будет полезно для трейдеров, которым критичная скорость доступа к серверу биржи (прямое подключение позволит сэкономить 100-150 мсек. на транзакцию)

Оценка: 7 из 10

Стоимость использования – 3900 руб./ год (13900 руб./год для версии с Plaza2). Скачать программу и получить подробную информацию можно на сайте: http://cofite.ru

Большое внимание развитию активной торговли уделяет компания ITInvest. С одной стороны это вылилось в создание библиотеки для сторонних разработчиков торговых роботов, с другой программисты компании сами готовят специальные версии терминалов для высокочастотной торговли.

SuperTrade – терминал для активной торговли для клиентов компании АйТиИнвест. Терминал максимально облегчен, в нем присутствуют только стаканы и блок ввода заявок.

Оценка: 5 из 10.

Подробная информация тут: http://www.itinvest.ru/software/supertrade/

Следующее решение от мирового лидера в отрасли трейдерского ПО – CQG Trader. CQG Trader сочетает в себе «стакан» котировок для отправки ордеров, окно отображения котировок, интерфейс отслеживания состояния счета и ордеров – в общем то стандартный набор активного трейдера. Стоит отметить, что именно разработка этой компании под названием DOM (стакан с возможностью ввода заявок одним кликом) стала в настоящее время стандартом де-факто для данного класса программ и в той или иной форме используется во всех вышеприведенных решениях.

Можно получить тестовый доступ на 5-ть дней. Однако серьезным ограничением является тот факт, что терминал доступен только для клиентов компании АйТиИнвест.

Оценка: 8 из 10

Подробная информация тут: http://www.itinvest.ru/software/spo/cqg/

Двигаемся дальше -KURZ старейший привод для активной торговли на FORTS (разрабатывается с 2008 года).

Проект вырос из подспорья для личной торговли в серьезный программный комплекс. Реализовав весь базовый для активного трейдера функционал разработчик привода KURZ двинулся в сторону различных расширений и усложнений логики работы, дополнительных индикторов и утилиты для удаленной работы с приводом и пр. Интересной особенностью является тот факт, что программа поддерживает одновременную работу по нескольким инструментам, причем инструменты могут «находиться» на разных торговых площадках и могут быть доступны из разных параллельно запущенных терминалов (поддерживается, только QUIK).

В настоящее время KURZ включает такие модули:

Получить подробную информацию можно тут: http://www.kurz.su/

Цена за весь комплекс – 3500 рублей

В заключении блока платных приводов – QuotPro (сайт привода: http://pskovstock.com/quotpro.html).

Отличительной фишкой Quot pro является тот факт, что это привод, разработанный скальперами Псковской Фондовой Компании под руководством Андрея Беритца – что само по себе является большим плюсом для рыночного ПО. Привод включает в себя весь набор базового для активного трейдера функционала: отправка встречных и/или лимитных заявок одним касанием, авто коррекция объема, автоматическое выставление заявок стоп-лосс и тейк-профит, быстрое выставление условных заявок. Полная версия привода стоит 13000 рублей.

Оценка 5 из 10

Конечно же этим набором не исчерпывается весь спектр. Но статья и так уже получилась большой. Пока давайте обсудим. Кто – что пробовал, как результаты и пр… Если будет интересно – продолжу.

Артем Крамин (![[info]](http://l-stat.livejournal.com/img/userinfo.gif?v=1) a_kramin)

a_kramin)

Публика, наблюдавшая за конкурсом, сначала удивлялась такому количеству сделок. Анализировали логи конкурса, выдвигали варианты от «договорной проект биржи» до «инопланетный захватчик». Пик слухов пришелся на 2008 год, уж очень подозрительно выглядел образ красивой блондинки с маникюром, делающей по 1000 сделок в день. В том же 2008 году интрига раскрылась, и все кто еще был не в курсе, узнали загадочное слово «привод». Привод – это специальная программа, которая подключается к торговому терминалу и помогает трейдеру принимать решение о входе/выходе из позиции и автоматизирует некоторые торговые процессы.

В настоящее время общепринято мнение, что высокочастотная торговля внутри дня заведомо обречена на провал без использования «приводов». Неторопливые разработчики торговых терминалов не торопятся встраивать подобные инструменты в свои продукты, а то, что делается, к сожалению, далеко от идеалов.

Итак, попробуем разобраться, что такое приводы для торговых терминалов, какие они бывают, что умеют, и самое главное сколько стоят.

Условно все приводы можно поделить на две большие группы «платные» и «бесплатные». Именно так, обычно делят их потенциальные пользователи при выборе инструмента. С одной стороны цена за платные приводы получается приличной для начинающего трейдера (до 15-20 тысяч), с другой, если это инструмент который помогает вам зарабатывать деньги, то конечно никаких денег за него не жалко.

Бесплатные приводы.

Возглавляет эту группу – Скальперский стакан Артема Крамина. Привод, который изначально разрабатывался для своих нужд, со временем вырос в самостоятельный проект.

С одной стороны Скальперский стакан обладает всеми преимуществами платных аналогов – полная настройка внешнего вида (размер стакана, столбцы и их выравнивание, тип сетки, цвет, шриф, размер цифр, колонка «Нарастающий итог», подсветка крупных заявок), полный набор торговых инструментов (FORTS, ММВБ, c недавнего времени Украинская биржа), автоматический стоплосс, тейкпрофит, возможность постановки условных приказов, горячие клавиши.

С другой стороны имеет ряд уникальных особенностей, которыми может похвастаться не каждый платный привод: максимальная простота интерфейса, поддержка SmartTrade, Quik, AlorTrade и AlfaDirect (а это означает, что даже если вам придется поменять брокера, ваш основной рабочий инструмент останется прежним, не нужно будет перестраивать работу, покупать новый привод и пр.), возможность сохранения и загрузки профиля настроек, построения графика эквити.

Все вышеперечисленное позволяет рекомендовать Скальперский стакан Артема Крамина для начинающих скальперов, которые начинают разбираться с активным трейдингом, и для которых цена 10-15 тысяч за платный привод может оказаться слишком высокой, либо для опытных трейдеров, с работающей торговой системой, которым функционала данного решения окажется достаточно для работы.

Оценка: 8 из 10

Автор активно развивает решение, оказывает поддержку начинающим пользователям. Скачать последнюю версию стакана можно по адресу: http://stakan.kramin.ru

Еще одно интересное решение в группе бесплатных приводов – MyQuik для работы с терминалом Quik. Это единственный привод с открытым исходным кодом. Как известно большой проблемой на начальном этапе разработки своего программного продукта является блок, связанный с обменом данными с торговым терминалом. MyQuik – будет очень полезен начинающим программистам разрабатывающим своего робота под торговую систему Quik.

Текущая версия привода включает функционал позволяющий получать информацию из Quik и оперативно ставить приказы. Хорошо проработан вопрос анализа информации – на лету считаются процент изменения, индикатор изменения цены, индикатор спроса/предложения, денежный лимит, накопленный доход, средняя цена сделки, доход сделки, доход предыдущей сделки.

MyQuik может работать с любой версией QUIK. Как на 32-х, так и на 64-битных операционных системах семейства Windows (включая Windows 7). Экспорт данных из торгового терминала QUIK осуществляется по технологии DDE с помощью библиотеки TRANS2QUIK.dll. Программа написана на Visual C++ 2008 с использованием MFC.

Оценка: 4 из 10

Прочитать более подробное описание, посмотреть скриншоты и загрузить программу можно на официальном сайте http://myquik.narod.ru.

Платные приводы.

Практически все платные приводы имеют в обязательном порядке базовый для активного трейдера функционал, связанный с быстрой постановкой заявок (ввод заявки одним кликом, автоматический стоплосс и тейкпрофит). При этом, как правило, каждый из них имеет свою уникальную фишку, которая позволяет разработчику заявить об «уникальности» данного решения.

Начнем с простых по функционалу решений.

LiveTrade Scalping – разработка компании Cofite. Представители компании, торгуя с использованием данного привода, в 2009 году заняли 3-е место на конкурсе «Лучший частный инвестор», делая по 10 – 12 тысяч сделок в день!

Решение поддерживает основной функционал и так же как Скальперский стакан Артема Крамина – LiveTrade Scalping поддерживает все основные трейдерские терминалы – Quik, SmartCom, Alortrade.

Важной фишкой данного решения является наличие версии для работы через шлюз Plaza2, что конечно будет полезно для трейдеров, которым критичная скорость доступа к серверу биржи (прямое подключение позволит сэкономить 100-150 мсек. на транзакцию)

Оценка: 7 из 10

Стоимость использования – 3900 руб./ год (13900 руб./год для версии с Plaza2). Скачать программу и получить подробную информацию можно на сайте: http://cofite.ru

Большое внимание развитию активной торговли уделяет компания ITInvest. С одной стороны это вылилось в создание библиотеки для сторонних разработчиков торговых роботов, с другой программисты компании сами готовят специальные версии терминалов для высокочастотной торговли.

SuperTrade – терминал для активной торговли для клиентов компании АйТиИнвест. Терминал максимально облегчен, в нем присутствуют только стаканы и блок ввода заявок.

Оценка: 5 из 10.

Подробная информация тут: http://www.itinvest.ru/software/supertrade/

Следующее решение от мирового лидера в отрасли трейдерского ПО – CQG Trader. CQG Trader сочетает в себе «стакан» котировок для отправки ордеров, окно отображения котировок, интерфейс отслеживания состояния счета и ордеров – в общем то стандартный набор активного трейдера. Стоит отметить, что именно разработка этой компании под названием DOM (стакан с возможностью ввода заявок одним кликом) стала в настоящее время стандартом де-факто для данного класса программ и в той или иной форме используется во всех вышеприведенных решениях.

Можно получить тестовый доступ на 5-ть дней. Однако серьезным ограничением является тот факт, что терминал доступен только для клиентов компании АйТиИнвест.

Оценка: 8 из 10

Подробная информация тут: http://www.itinvest.ru/software/spo/cqg/

Двигаемся дальше -KURZ старейший привод для активной торговли на FORTS (разрабатывается с 2008 года).

Проект вырос из подспорья для личной торговли в серьезный программный комплекс. Реализовав весь базовый для активного трейдера функционал разработчик привода KURZ двинулся в сторону различных расширений и усложнений логики работы, дополнительных индикторов и утилиты для удаленной работы с приводом и пр. Интересной особенностью является тот факт, что программа поддерживает одновременную работу по нескольким инструментам, причем инструменты могут «находиться» на разных торговых площадках и могут быть доступны из разных параллельно запущенных терминалов (поддерживается, только QUIK).

В настоящее время KURZ включает такие модули:

- Klassik- для ввода заявок горячими клавишами

- Монолит – для ввода заявок мышью (аналог стакана DOM), может быть встроен в интерфейс терминала QUIK, и заменить собой стакан терминала.

- Blitz – для выставления сложныж стоп приказов

- KugelBlitz – тоже что и Blitz, но для работы с несколькими инструментами

- Индикаторы – набор самописных индикаторов для упрощения анализа рынка

- Утилиты – в состав данной группы инструментов входят различные вспомогательные системы, например утилита Alarm, утилита управления заявками Scaner, а также утилиты, предназначенные для обслуживания самой программы.

Получить подробную информацию можно тут: http://www.kurz.su/

Цена за весь комплекс – 3500 рублей

В заключении блока платных приводов – QuotPro (сайт привода: http://pskovstock.com/quotpro.html).

Отличительной фишкой Quot pro является тот факт, что это привод, разработанный скальперами Псковской Фондовой Компании под руководством Андрея Беритца – что само по себе является большим плюсом для рыночного ПО. Привод включает в себя весь набор базового для активного трейдера функционала: отправка встречных и/или лимитных заявок одним касанием, авто коррекция объема, автоматическое выставление заявок стоп-лосс и тейк-профит, быстрое выставление условных заявок. Полная версия привода стоит 13000 рублей.

Оценка 5 из 10

Конечно же этим набором не исчерпывается весь спектр. Но статья и так уже получилась большой. Пока давайте обсудим. Кто – что пробовал, как результаты и пр… Если будет интересно – продолжу.

Артем Крамин (

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс