SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера skuvv

Введение в парный трейдинг

- 13 мая 2013, 13:06

- |

Текст публикации адаптирован специально для сайта sMart-lab.ru (убрана большая часть скриншотов, две статьи объединены в одну), оригиналы статей, из которых составлена данная публикация находятся тут и тут.

Обычно подобныe статьи принято начинать либо с цитирования какой-нибудь педии, либо с попытки переписать тоже самое, только другими словами)))). А мы поступим иначе, я вам расскажу, чем активно занимался последние полгода, попутно раскрывая значение непонятных по моему мнению терминов и понятий. Живой опыт намного интересней, тем более интересно наблюдать развитие идеи, ее трансформации и поиски решения возникающих по мере изучения предмета проблем.

Итак, вначале был скальпинг. Все уже не раз читали цикл моих статей, посвященных этому замечательному и многообразному стилю торговли. Даже занимаясь им и изучая его ежедневно последние два года, понимаю, сколько еще тут можно узнать и попробовать. Чем дальше в лес, тем зверь крупнее, чем больше изучаю и пробую новое, тем больше появляется вопросов и все большее хочется пробовать и осваивать.

( Читать дальше )

Обычно подобныe статьи принято начинать либо с цитирования какой-нибудь педии, либо с попытки переписать тоже самое, только другими словами)))). А мы поступим иначе, я вам расскажу, чем активно занимался последние полгода, попутно раскрывая значение непонятных по моему мнению терминов и понятий. Живой опыт намного интересней, тем более интересно наблюдать развитие идеи, ее трансформации и поиски решения возникающих по мере изучения предмета проблем.

Итак, вначале был скальпинг. Все уже не раз читали цикл моих статей, посвященных этому замечательному и многообразному стилю торговли. Даже занимаясь им и изучая его ежедневно последние два года, понимаю, сколько еще тут можно узнать и попробовать. Чем дальше в лес, тем зверь крупнее, чем больше изучаю и пробую новое, тем больше появляется вопросов и все большее хочется пробовать и осваивать.

( Читать дальше )

- комментировать

- ★91

- Комментарии ( 85 )

Основы статистического арбитража. Коинтеграция.

- 27 апреля 2012, 21:16

- |

Собственно, понятие коинтеграции и лежало, в основе статистического арбитража, который только начал появлятся в конце 80-х и позволил первопроходцам из JP Morgan, нарубить не мало денег, пока…, но об этом в конце статьи. Поэтому в этот раз мы поговорим, про коинтеграцию, что это такое, зачем и почему. Но начнем из далека и рассмотрим такие статистически понятия как порядок интеграции процесса, и фиктивной (spurios) регрессии, которые и лежат в основе.

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

Рассмотрим для начала простейший процесс, гауссовский шум:

Теперь построим его кумулятивную сумму, то есть возьмем значения и последовательно их сложим, таким образом получим что Y_i = sum k = 0..i X_k, где X_k — это исходный гаусовский шум, Y_i — результирующий процесс. То есть в данном случаи взяли шум и его проинтегрировали, таким образом получив случайное блуждание. Так же мы можем повторить данный процесс еще раз, но на этот раз взяв в качестве исходных значений, полученное нами на предыдущем шаги случайное блуждание. Таким образом получим (сверху — интеграл шума, случайное блуждание, снизу — повторная сумма но на этот раз взятая по случайному блужданию):

( Читать дальше )

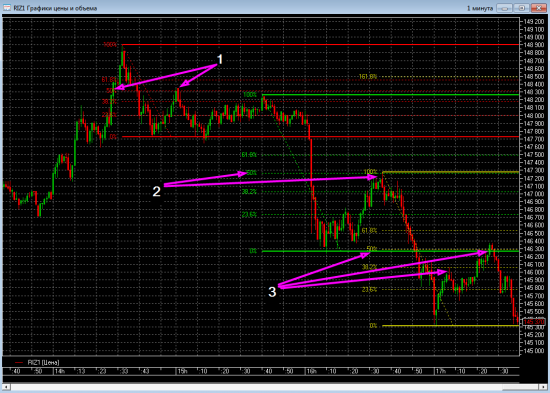

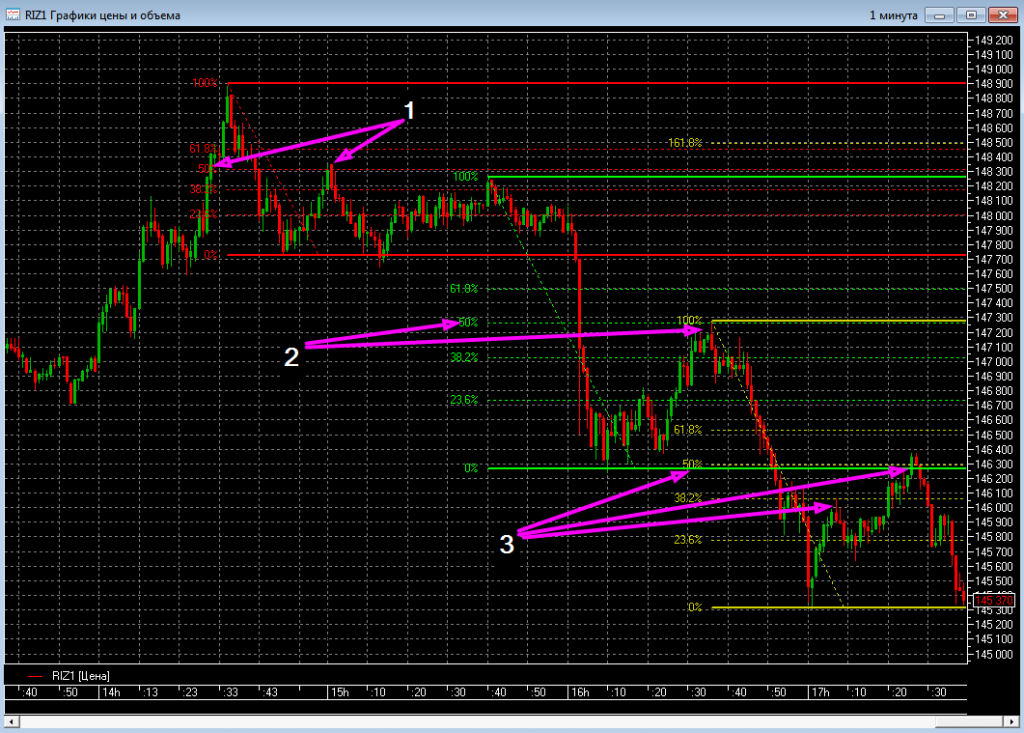

*** Каналы Фибоначчи (тактические закономерности) и правило "3+ ножек"

- 11 декабря 2011, 18:20

- |

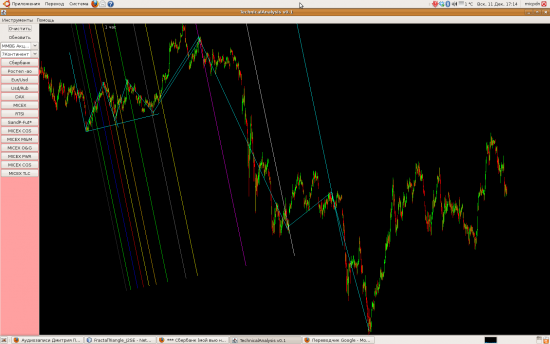

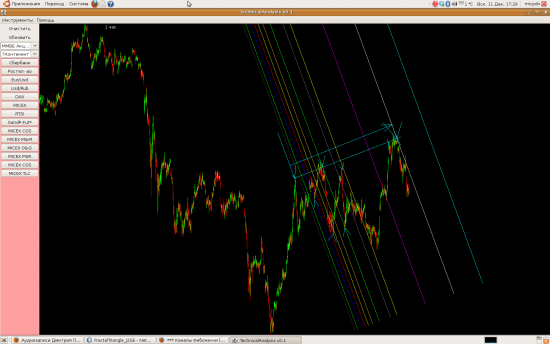

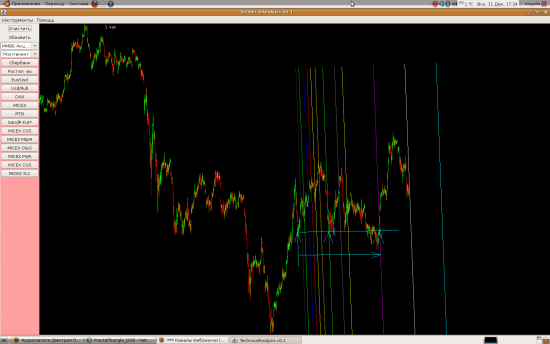

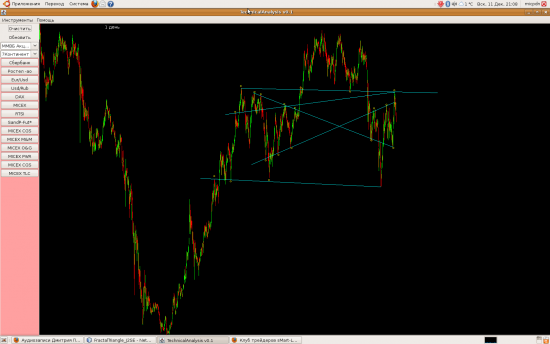

Каналы Фибоначчи и правило «3+ ножек» поможет в значительной степени повысить ваш выигрыш на важных экстремумах

Правило «3+ ножек» которое я для себя недавно ввел гласит, что важные экстремумы почти всегда лежат на одной линии и имеют между собой расстояния пропорциональные коэффициентам фибонначи. Базовое соотношение «идеальных 3 ножек » 1 к 1.6 (первый рисунок — ножки верхние экстремумы, а также нижний рисунок с нижними ножками)

1:

2:

3:

4:

5:

6:

--------

Правило «3+ ножек» которое я для себя недавно ввел гласит, что важные экстремумы почти всегда лежат на одной линии и имеют между собой расстояния пропорциональные коэффициентам фибонначи. Базовое соотношение «идеальных 3 ножек » 1 к 1.6 (первый рисунок — ножки верхние экстремумы, а также нижний рисунок с нижними ножками)

1:

2:

3:

4:

5:

6:

--------

Скальпинг и Фибо. Торговая стратегия.

- 29 ноября 2011, 18:53

- |

Не знаю почему некоторые так категорично критикуют технический анализ, ведь как ни крути — это самый популярный инструмент среди трейдеров, позволяющий анализировать рынок и строить торговую стратегию.

Даже занимаясь скальпингом, я с удовльствием использую теханализ, потому что он работает. Это не пустые слова, они, если выражаться научно, эмпирически доказуемы)

Вот наприемер сегодняшнее снижение цены с 14.30 до 17.30. Примерно за три часа цена прошла 3500 пунктов. Только скальпируя на этом движении я снял более 4000 пунктов, при максимальной потере 300 пунктов (Дроудаун) в течении этого времени. В данном случае я ловил откаты, так как сегодня было мало инмпульсных движений.

( Читать дальше )

Даже занимаясь скальпингом, я с удовльствием использую теханализ, потому что он работает. Это не пустые слова, они, если выражаться научно, эмпирически доказуемы)

Вот наприемер сегодняшнее снижение цены с 14.30 до 17.30. Примерно за три часа цена прошла 3500 пунктов. Только скальпируя на этом движении я снял более 4000 пунктов, при максимальной потере 300 пунктов (Дроудаун) в течении этого времени. В данном случае я ловил откаты, так как сегодня было мало инмпульсных движений.

( Читать дальше )

Пост для iprofit

- 23 ноября 2011, 02:09

- |

По следам отчета smart-lab.ru/blog/25145.php нарисовал свое виденье стратегии «3-ех волн»

В помощь трейдера фигура «блюдце» + 3 волны + уровень 161% по фиббоначи для выделенного отрезка «точка старта тренда» — «текущая подволна». Если мы достигли цели 161% для текущей подволны и пошли дальше — поднимаем уровень на вторую подволну и 161% должен указывать на предпоалагаемую третью точку роста.

В помощь трейдера фигура «блюдце» + 3 волны + уровень 161% по фиббоначи для выделенного отрезка «точка старта тренда» — «текущая подволна». Если мы достигли цели 161% для текущей подволны и пошли дальше — поднимаем уровень на вторую подволну и 161% должен указывать на предпоалагаемую третью точку роста.

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

- 16 ноября 2011, 20:15

- |

Есть много разных версий, насчет того, какого размера должен быть предельный убыток, но большинство предпочитают использовать 2% стоп. То есть выходить из убыточной позиции, как только цена опустилась на 2% ниже цены покупки. Строго говоря, это не самый эффективный метод расчета стоп-лосса, но он может спасти от разорения большинство трейдеров. говоря «трейдеров», я не имею в виду людей, обожающих увеличивать убыточные позиции. Их не спасет ничто, и их разорение это всего лишь вопрос времени.

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Как заработать на статистике ЛЧИ. + идея всем гуру.

- 15 октября 2011, 01:04

- |

На прошлой неделе пришла мысль использовать онлайн результаты конкурса в своих целях. Думаю кому-то пригодится.

Не нужно выгружать хреноверть роботов, и даже не нужно разгадывать тонкости стратегий.

Нужно просто рубить бабло, у меня в на этой неделе получилось 46% имея только эту ссылку http://investor.micex.rts.ru/ru/statistics/2011/.

Идея простая, выбираем участников которые торгуют руками, не скальпируют и только работают с одним инструментом, далее будет понятно почему.

Мне сотрудник написал скриптик который:

1) каждые 3 минуты получает информацию по изменению счета участников с сайта

2) сопоставляет эту информацию с изменениями цены

3) вычисляет в какой позиции находится участник простым делением п1 на п2 в лонге, шорте или кэше.

Я в прошлые выходные выбрал себе «портфель» из четверых и установил правила как только участник вылетает из 20 лучших, я ему ищу замену.

— VVL

— galinger

— azhuravlev

— PFP-invest

Потом, прочитав пост Александра Журавлева http://smart-lab.ru/blog/19043.php (не в обиду) выкинул его, т.к. слова про первый прибыльный месяц меня не подбодрили, и как оказалось зря.

( Читать дальше )

Не нужно выгружать хреноверть роботов, и даже не нужно разгадывать тонкости стратегий.

Нужно просто рубить бабло, у меня в на этой неделе получилось 46% имея только эту ссылку http://investor.micex.rts.ru/ru/statistics/2011/.

Идея простая, выбираем участников которые торгуют руками, не скальпируют и только работают с одним инструментом, далее будет понятно почему.

Мне сотрудник написал скриптик который:

1) каждые 3 минуты получает информацию по изменению счета участников с сайта

2) сопоставляет эту информацию с изменениями цены

3) вычисляет в какой позиции находится участник простым делением п1 на п2 в лонге, шорте или кэше.

Я в прошлые выходные выбрал себе «портфель» из четверых и установил правила как только участник вылетает из 20 лучших, я ему ищу замену.

— VVL

— galinger

— azhuravlev

— PFP-invest

Потом, прочитав пост Александра Журавлева http://smart-lab.ru/blog/19043.php (не в обиду) выкинул его, т.к. слова про первый прибыльный месяц меня не подбодрили, и как оказалось зря.

( Читать дальше )

Торги/Лайф (День 100)

- 04 октября 2011, 09:27

- |

Торги

Счет/рынок: ФОРТС (ЛЧИ 2011)

Инструменты: RTSI-12.11

Изначальный баланс(03.10): 50 000 руб

Доходность(c 03.10 по 04.10): -11%

Баланс(на утро): 52 253 руб.

Баланс(на момент клиринга 23:50): 44 940 руб

Профит/Убыток(на момент клиринга 23:50): — 7 313 руб

09:25 Жду открытия. Буду вставать в лонг.

10:01 Открыл лонг по RTSI-12.11 2 контракта по 127 025.

11:58 Добавил 2 контракта по RTSI-12.11 по 125 335.

23:50 Оставил лонг по фРТС. Уверен что либо прям с открытия, либо недолго прийдется подождать и я закрою контаркты в районе 128-130. Баланс — 44 940 руб. Просадка.

( Читать дальше )

Счет/рынок: ФОРТС (ЛЧИ 2011)

Инструменты: RTSI-12.11

Изначальный баланс(03.10): 50 000 руб

Доходность(c 03.10 по 04.10): -11%

Баланс(на утро): 52 253 руб.

Баланс(на момент клиринга 23:50): 44 940 руб

Профит/Убыток(на момент клиринга 23:50): — 7 313 руб

09:25 Жду открытия. Буду вставать в лонг.

10:01 Открыл лонг по RTSI-12.11 2 контракта по 127 025.

11:58 Добавил 2 контракта по RTSI-12.11 по 125 335.

23:50 Оставил лонг по фРТС. Уверен что либо прям с открытия, либо недолго прийдется подождать и я закрою контаркты в районе 128-130. Баланс — 44 940 руб. Просадка.

( Читать дальше )

Полезная литература(с аннотациями)

- 13 сентября 2011, 11:43

- |

Перепост моей статьи с сайта ByTrend.ru

Книги, которые стоит прочитать для большего понимания трейдинга:

1. Ван Тарп – «Супертрейдер. Как зарабатывать на бирже в любых условиях»

Автор подходит к трейдингу с научной скрупулезностью. Доктор Ван Тарп один из самых известных тренеров трейдеров-чемпионов. В книге приведены советы, как избегать потерь, а также делать свою работу эффективной, которая будет приносить стабильно высокий доход. Рассмотрен также важный вопрос постановки целей и способам их достижений. Любой трейдер, независимо от своего уровня найдет в этой книге массу интересного и полезного. Говоря шахматным языком, эта книга позволит Вам перейти с уровня перворазрядника на мастерский уровень.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс