SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера slavals

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 2))

- 15 августа 2011, 13:16

- |

Риск фиксированным процентом капитала – используя эту методику, трейдеры определяют, каким процентом от всей величины счета можно рискнуть по любому данному сигналу к торговле. Например, финансовый менеджер может выбрать риск до 5%, но не более, от всего счета на каждый сигнал к торговле. Основным недостатком описанного выше метода управления рисками является невозможность изменять размер принимаемого риска при нарастании стоимости портфеля или, наоборот, при ее уменьшении. Избежать этого недостатка можно, если рисковать на каждую сделку не определенной суммой денег, а определенным процентом счета. Этот метод позволяет трейдеру увеличивать размер риска при нарастании счета и уменьшать в случае его убывания. Суть метода состоит в том, что трейдер рискует за сделку определенным процентом счета. Например, трейдер принимает решение рисковать каждый раз не более чем 10% от счета. После того, как это решение принято, каждый раз перед совершением сделки трейдер считает 10% от своего счета и рискует только этой суммой. Если счет составляет 250000, то для первой сделки риск принимается в 25000. Для следующего торгового сигнала трейдер будет рассчитывать эту величину заново. Как обычно, трейдер рискует суммой до определенной величины, но не более ее. Если сделка несет риск 25000, то берется один контракт. Если размер риска составляет 12500, то берется два контракта. Если риск равен 20000, то берется один контракт. Если риск составляет 30000, то сделка пропускается. Этот подход позволяет значительно улучшить результаты путем включения в игру полученной прибыли. Другие методы часто требуют изменений по мере роста счета, здесь же пересчет производится автоматически. С другой стороны, в случае нескольких подряд убыточных сделок размер принимаемого риска все время уменьшается, что существенно снижает риск разорения.

( Читать дальше )

( Читать дальше )

- комментировать

- ★34

- Комментарии ( 11 )

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 1)

- 15 августа 2011, 13:15

- |

Продолжаю вести рубрику «Финансовый ликбез» и публикую очередную статью — «Управление капиталом на ФР»

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Анализ тильтовых дней. Как их избежать.

- 12 августа 2011, 18:12

- |

Недавно, проанализировав журнал сделок практически за всю свою трейдерскую карьеру, заметил, что ВСЕ мои сильно убыточные дни (выходящие за пределы допустимые системой) были созданы в состоянии так называемого тильта. А поэтому я решил основательно проанализировать это состояние, причины, приводящие к нему, способы профилактики и борьбы с ним, дабы избегать подобных дней в будущем

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

( Читать дальше )

Статья не претендует на академичное изложение. Я даже не пытаюсь дать «верное» понимание тильта. Здесь я рассматриваю только мои представления о нем, мой личный опыт и выводы, которые, думаю, будут интересны всем.

Тильт характеристики:

- Сопровождается неуправляемой эмоциональностью. Действиями движет одновременно и страх, и жадность, разум поступает в их подчинение. Эмоции начинают использовать его для обоснования своих побуждений (поэтому в процессе тильта кажется, что ты делаешь все разумно, прозрение наступает только потом).

- Полное отсутствие самоконтроля. Эйфория и подавленность часто сменяют друг друга.

- Сопровождается хаотичными и необоснованными сделками. Обычно у всех есть какая-никакая система или критерии принятия решения о сделке. Во время тильта обо всем этом забывается. В состоянии тильта я никогда не искал возможности или аргументы для сделки, я ни разу не думал о сигналах своей системы. Единственная мысль, в которой она упоминалась, была такой: «Чорт, это же против системы! Ну, ничего прорвемся, система тоже ошибается!».

- Сопровождается очень большим количеством сделок. Сделки следуют одна за другой. Часто закрывая одну убыточную сделку, сразу открываешь окно для ввода другой (объясняется это желанием освободиться от груза убыточности прошлой сделки: вроде как открыл новую, значит уже новый другой риск, еще 500п можно посидеть. Это защитный механизм психики человека). Окно для ввода заявки почти всегда открыто, закрывается только для того чтобы перейти на другую вкладку в quik-е

- Стопы не ставятся в терминал и становятся короче обычных.

- Характеризуется либо настырным и упрямым стоянием на одной и той же позиции (только в лонг!!! Пофиг что все падает), либо частым и бессмысленным переворотом позиции (то в лонг, то в шорт, куда цена дернется, туда и я). Далее будет подробнее.

- Присутствует постоянное стремление посмотреть на состояние счета (у меня правило не смотреть на деньги во время торговли).

- Сопровождается отчетливым НЕжеланием вписывать сделки в журнал или кому-то о них говорить.

- Ну и конечно, сопровождается приступами гнева: на рынок, на контрагентов, на себя, а так же поломанными мониторами, клавиатурами, карандашами, разбитыми кулаками, потной мордой и взъерошенной головой.

( Читать дальше )

Сезон дождей - сезон урожаев

- 11 августа 2011, 13:52

- |

- Дмитрий Солодин

Несколько последних постов Тимофея навело на мысль — а почему мы теряем в стрессовом рынке? Ответ конечно прост: «Привыкание к цене» = не успел перестроится — получи лося. Но имхо дело не только в этом ....

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

Я прихожу к мнению, что у многих трейдеров — по всей видимости в том числе и у Тимофея, не правильный риск-менеджмент. Многие размер позиции определяют от фиксированного процента депозита, при этом полностью не учитывают волатильность рынка, которая сильно меняется особенно в кризисы.

( Читать дальше )

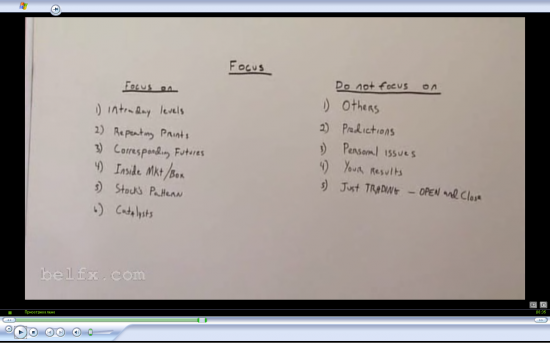

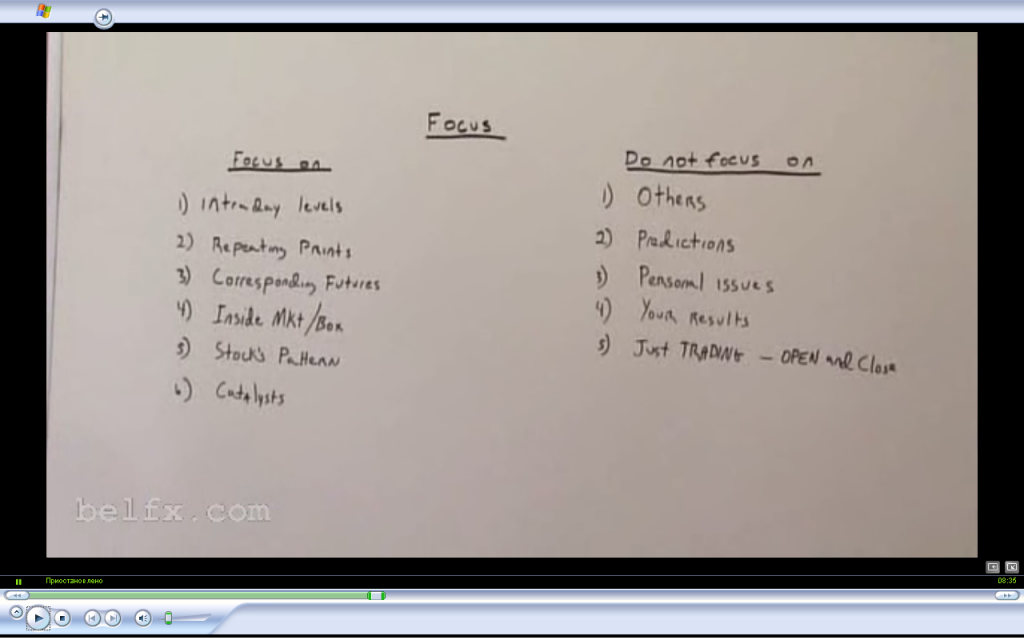

На чем должен сосредоточиться Дейтрейдер?

- 10 июля 2011, 09:45

- |

Пересматривал сериал «Воины Уолл Стрит 2 сезон» в четвертой серии понравилась информация на доске во время тренинга дейтрейдеров.

Часть из написанного не понял — может, кто подскажет о чем речь.

Фокус на:

1. Внутридневных уровнях

2. Повторяющихся объемах (сделки крупными лотами на одном уровне)

3. Коррелирующих фьючерсах

4. Стакан котировок (уровни крупных лотов)

5. Паттерн на акциях

6. Катализаторы

Не фокусироваться:

1. На других (видимо трейдерах, мнениях)

2. Прогнозах (видимо таких «рынок упадет/вырастет»)

3. Личных целях/проблемах/заботах

4. Ваших результатах

5. На совершении частых сделок (бессмысленно жать купить/продать)

Эти правильные установки, можно перечитывать перед каждым новым торговым днем.

( Читать дальше )

Часть из написанного не понял — может, кто подскажет о чем речь.

Фокус на:

1. Внутридневных уровнях

2. Повторяющихся объемах (сделки крупными лотами на одном уровне)

3. Коррелирующих фьючерсах

4. Стакан котировок (уровни крупных лотов)

5. Паттерн на акциях

6. Катализаторы

Не фокусироваться:

1. На других (видимо трейдерах, мнениях)

2. Прогнозах (видимо таких «рынок упадет/вырастет»)

3. Личных целях/проблемах/заботах

4. Ваших результатах

5. На совершении частых сделок (бессмысленно жать купить/продать)

Эти правильные установки, можно перечитывать перед каждым новым торговым днем.

( Читать дальше )

9 вопросов, которые выясняет Баффет , прежде чем инвестировать в компанию

- 06 июля 2011, 17:40

- |

- Григорий

Из книги «Баффетология»

1. Обладает ли бизнес опознаваемой потребительской монополией (в противовес компаниям сырьевого типа)

Иными словами, является ли продукция или услуга компании исключительной и важной для потребителя.

Компании сырьевого типа страдают от конкуренции и поэтому вынуждены снижать цены.

2. Прибыли компании устойчивы и имеют тенденцию к росту.

3. Компания придерживается консервативной финансовой политики? По мнению Баффета, успешные компании обладают небольшой долговой нагрузкой в сравнении с их прибылью

4. Бизнес обеспечивает устойчиво высокую рентабельность акционерного капитала?

Здесь все просто: если скорректированная рентабельность собственного капитала не превышает ставки % по кредитам, то этот бизнес неперспективен. Показатель E/BV должен быть выше средних показателей.

5.Компания удерживает прибыли или выплачивает акционерам?

и связанный с этим вопрос:

6.Повышает ли нераспределенная прибыль рыночную стоимость компании

( Читать дальше )

1. Обладает ли бизнес опознаваемой потребительской монополией (в противовес компаниям сырьевого типа)

Иными словами, является ли продукция или услуга компании исключительной и важной для потребителя.

Компании сырьевого типа страдают от конкуренции и поэтому вынуждены снижать цены.

2. Прибыли компании устойчивы и имеют тенденцию к росту.

3. Компания придерживается консервативной финансовой политики? По мнению Баффета, успешные компании обладают небольшой долговой нагрузкой в сравнении с их прибылью

4. Бизнес обеспечивает устойчиво высокую рентабельность акционерного капитала?

Здесь все просто: если скорректированная рентабельность собственного капитала не превышает ставки % по кредитам, то этот бизнес неперспективен. Показатель E/BV должен быть выше средних показателей.

5.Компания удерживает прибыли или выплачивает акционерам?

и связанный с этим вопрос:

6.Повышает ли нераспределенная прибыль рыночную стоимость компании

( Читать дальше )

Стоп-заявки при разных стилях торговли.

- 06 июля 2011, 01:57

- |

Решил разобраться, когда стопы ставить, когда нет, и, если ставить, то как.

Итак, я вижу следующие стили торговли:

1. Инвестиции (купил — держи)

Мне кажется, что стоп не обязателен, а точнее — не нужен. Набор портфеля определяется заранее, цены по бумагам — комфортные. Плюс постепенная покупка всего объема за 2-3-4 раза. Если тренд резко меняется, выйти можно успеть почти всегда.

2. Среднесрочный трейдинг (все, что больше 2х дней)

Стоп нужен, вопрос только в том, где его ставить. Больше склоняюсь к тому, чтобы ставить его под/над значимыми уровнями. Вопрос — какой уровень значимый, и устроит ли в итоге нас такой риск?

3. Интрадей.

Для меня (как и для всех, наверное) ценью внутридневной торговли является одно сильное движение (иногда 2). Значит, когда я вхожу в сделку, — это либо оно, либо не оно. Значит размер стопа должен быть фиксированным и зависить от уровня шума по бумаге. Появляется вопрос: как измерить уровень шума? Среднеквадратическое отклонение здесь не совсем уместно, имхо.

( Читать дальше )

Итак, я вижу следующие стили торговли:

1. Инвестиции (купил — держи)

Мне кажется, что стоп не обязателен, а точнее — не нужен. Набор портфеля определяется заранее, цены по бумагам — комфортные. Плюс постепенная покупка всего объема за 2-3-4 раза. Если тренд резко меняется, выйти можно успеть почти всегда.

2. Среднесрочный трейдинг (все, что больше 2х дней)

Стоп нужен, вопрос только в том, где его ставить. Больше склоняюсь к тому, чтобы ставить его под/над значимыми уровнями. Вопрос — какой уровень значимый, и устроит ли в итоге нас такой риск?

3. Интрадей.

Для меня (как и для всех, наверное) ценью внутридневной торговли является одно сильное движение (иногда 2). Значит, когда я вхожу в сделку, — это либо оно, либо не оно. Значит размер стопа должен быть фиксированным и зависить от уровня шума по бумаге. Появляется вопрос: как измерить уровень шума? Среднеквадратическое отклонение здесь не совсем уместно, имхо.

( Читать дальше )

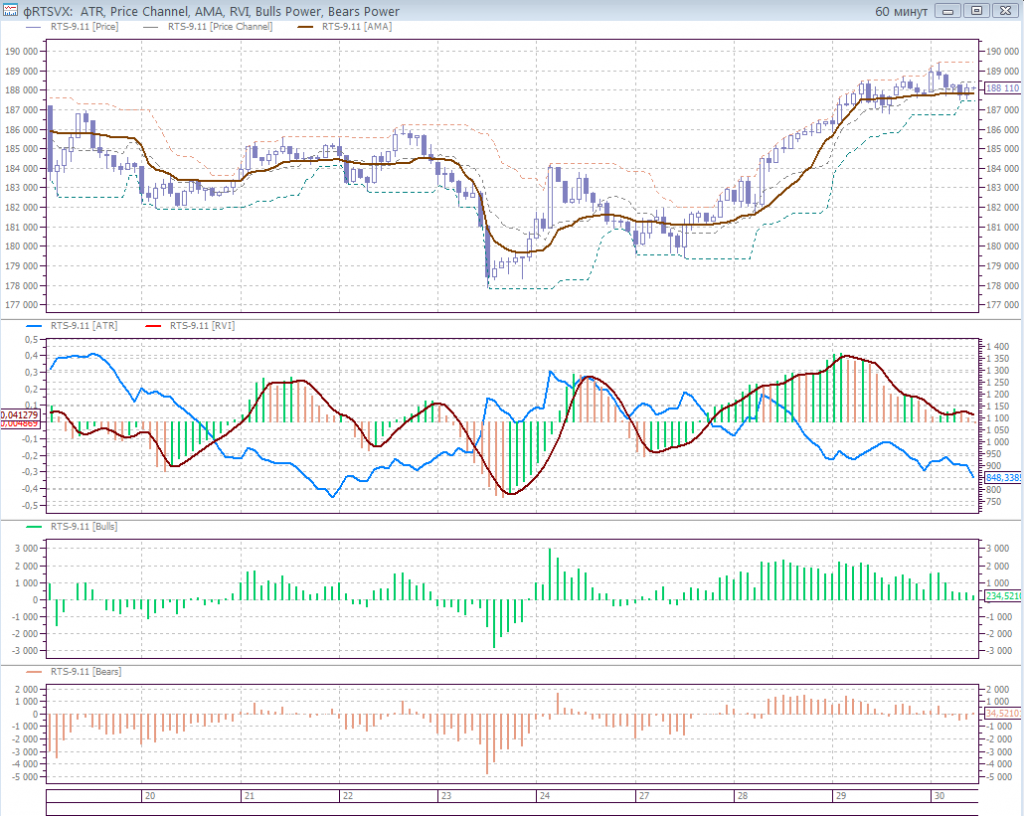

Сегодня вышла новая версия Квика: новые индикаторы, айсберг-заявки и др.

- 30 июня 2011, 16:48

- |

Сегодня вышло важное обновление Квика

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

Нововведения в графиках

( Читать дальше )

Новые индикаторы технического анализа

При работе с графиками в Рабочем месте QUIK появилась возможность использования новых индикаторов технического анализа:

- ATR (Average True Range),

- Price Channel,

- AMA (Adaptive Moving Average),

- RVI (Relative Vigor Index),

- Bulls Power,

- Bears Power

Нововведения в графиках

- Редактирование линии графика может выполняться наведением курсора на её легенду (подпись), а не только наведением на саму линию. При наведении на легенду она подсвечивается рамкой. Двойным нажатием левой кнопки мыши открывается окно редактирования параметров, нажатием правой кнопки – контекстное меню, так же, как и при наведении на линию. За счет более крупного размера легенды по сравнению с линией, доступ к функциям редактирования параметров стал проще.

- Перетаскивание графика мышью. График можно прокручивать в окне вверх-вниз и вправо-влево, двигая его курсором с нажатой левой кнопкой мыши.

- При нахождении курсора над вертикальной осью, прокрутка колеса мыши действует на вертикальную ось графика.

- Разноцветные «бары». Отображение роста и падения цены для «баров» сделано раздельными цветами, наподобие раскраски «свечей».

- Разрядка оси X. По умолчанию, при построении графика на нём отображаются времен-ные интервалы (периоды), которые содержат данные по сделкам. Новая настройка «По-казывать пустые интервалы» позволяет отображать на графике интервалы с отсутст-вующими данными. Для диаграммы доходности облигаций по умолчанию режим вклю-чен, для простых графиков – выключен. Предусмотрена дополнительная настройка «Соединять линию для пустого интервала менее … минут», позволяющая соединять точки на графиках видов «Линия» и «Пунктир», игнорируя отсутствующие (нулевые) данные с продолжительностью, менее указанной в этом параметре.

( Читать дальше )

Паттерны Гартли (Gartley)

- 29 июня 2011, 13:19

- |

Гармоничный трейдинг по моделям Гартли

Vlada Raicevic

В мире технического анализа существуют собственные бабочки. Известные, как Гармонические Ценовые Модели, они отличаются от основных паттернов, подобных клиньям и флагам. У них есть визуальная модель, но привлекается также и некоторая математика. Чтобы проверить аутентичность модели, к ней применяются отношения Фибоначчи. В 30-ых годах эта техника была описана H.M. Gartley, а в последнее время ее популяризовали Larry Pesavento и Scott Carney. Существует несколько различных моделей, но сегодня мы обсудим медвежью и бычью модели Gartley.

Эти модели могут оказаться весьма сильны и часто дадут Вам точные точки входа и выхода… Мы рассмотрим, как применять к цене определенные уровни ретрейсмента и целей по Фибоначчи. Вначале это может показаться магией, но, если Вы когда-либо видели большие колебания цены и жалели, что не могли заглянуть вперед, Вас удивит, что можно получить от колебаний цены. На самом деле это не слишком трудно, потребуется лишь несколько определенных шагов. Давайте же посмотрим., как определить и построить одну из таких моделей.

( Читать дальше )

Золотые цитаты Альберта Эйнштейна

- 25 июня 2011, 12:40

- |

К торговле отношения имеет мало, но мне очень понравилось..

Я всегда думаю о том, что моя внутренняя и внешняя жизни основаны на работах и мыслях других людей, живых и умерших, и что я должен расширять себя, чтобы давать миру столько же, сколько я получил и продолжаю получать сейчас — Альберт Эйнштейн

Альберт Эйнштейн был великолепным физиком. Он открыл много физических законов и был впереди многих ученых своего времени. Но люди называют его гением не только за это. Профессор Эйнштейн был философом, который ясно понимал законы успеха, и объяснял их так же хорошо, как и свои уравнения. Вот десять цитат из огромного списка его замечательных высказываний. Десять золотых уроков, которые вы можете использовать в своей повседневной жизни.

1. Человек, который никогда не ошибался, никогда не пробовал сделать что-нибудь новое.

Большинство людей не пробует делать ничего нового из-за страха ошибиться. Но этого не надо бояться. Зачастую человек, потерпевший поражение, узнает о том, как побеждать больше, чем тот, к кому успех приходит сразу.

( Читать дальше )

Я всегда думаю о том, что моя внутренняя и внешняя жизни основаны на работах и мыслях других людей, живых и умерших, и что я должен расширять себя, чтобы давать миру столько же, сколько я получил и продолжаю получать сейчас — Альберт Эйнштейн

Альберт Эйнштейн был великолепным физиком. Он открыл много физических законов и был впереди многих ученых своего времени. Но люди называют его гением не только за это. Профессор Эйнштейн был философом, который ясно понимал законы успеха, и объяснял их так же хорошо, как и свои уравнения. Вот десять цитат из огромного списка его замечательных высказываний. Десять золотых уроков, которые вы можете использовать в своей повседневной жизни.

1. Человек, который никогда не ошибался, никогда не пробовал сделать что-нибудь новое.

Большинство людей не пробует делать ничего нового из-за страха ошибиться. Но этого не надо бояться. Зачастую человек, потерпевший поражение, узнает о том, как побеждать больше, чем тот, к кому успех приходит сразу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс