SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера ЁR

Аналогия, три года как два месяца.

- 21 ноября 2011, 15:27

- |

С октября месяца динамика нашего рынка акций на часовом графике, очень похожа на динамику рынка с 2008 года, на дневном графике. Последние два месяца торговли, мы проторговали как предыдущие 3 года, только в миниатюре.

Внизу представлен график индекса ММВБ, сверху — дневной, за период три года, снизу — часовой за период два месяца. На них можно найти точки схожести.

После того, как быки проявили слабость, рынок падает вниз, это касается сентябрьского падения и падения последних дней. Но если продолжать в том же духе, то ориентируясь на большой график за три года в миниатюре то, рынок должен еще немного снизиться и затем начать отскок вверх.

( Читать дальше )

Внизу представлен график индекса ММВБ, сверху — дневной, за период три года, снизу — часовой за период два месяца. На них можно найти точки схожести.

- Непосредственно дно после паники, конец 2008 года, и дно начала октября текущего года. За который произошел закономерный отскок.

- Далее, на обоих графиках видна консолидация.

- После, попытка роста и откат вниз.

- После этого следует вторая попытка роста и вход опоздавших Лонгов.

- Откат вниз с консолидацией, слабость быков

После того, как быки проявили слабость, рынок падает вниз, это касается сентябрьского падения и падения последних дней. Но если продолжать в том же духе, то ориентируясь на большой график за три года в миниатюре то, рынок должен еще немного снизиться и затем начать отскок вверх.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 2 )

Put-back spread - позволит заработать на умеренной коррекции или на росте с падением волатильности

- 25 октября 2011, 20:40

- |

Буквально он-лайн трейд =)

Буквально он-лайн трейд =)Открываю такую вот позишн:

http://www.option.ru/analysis/option?shportf=ead0f81d9ba745f27199a4dc9d2f49da#position

Идеи такие,

1) Все хорошо, расем вола падает, берем 3-10% го на веге и росте и все тут

2) Все не очень хорошо но не критично, рост волы коррекция на уровень пониже 145 000, может придется начать хеджировать, если вола не вырастет то при получении дохода 10-15% сворачиваем

3) Все очень плохо валимся вниз как в августе:

тут два варианта для активных борцов и для спокойных (есть еще один сдаться и закрыть все с лосем)

3.1 Для активных начинаем хедж при достижении волы 60% и индекса не ниже 143 000

3.2 Делаем то же самое но просто крутим слева спрэд покупая, скажем 120 000 путы в пропорции 1:1,5, начиная с 142 000 подключаем фьюч!

Успехов, хэв гуд профит!

Есть ли свет в конце коридора?

- 22 октября 2011, 16:20

- |

Вот он этот красавец-коридор

Все кто торгует, конечно в курсе, что примерно с середины августа мы находимся в коридоре 1120-1230, который мы видим на графике. Кто-то скажет: «Ну коридор как коридор. И что? Я в нем нажил кучу бабла. Мне пофиг.» Та ким глубокоуважаемым трейдерам действительно нет смысла задумываться о макроэкономике, причинах трендов или пилы на рынках — включил утром мониторы и пошел косить, но… Поскольку на рынке я давно, много чего повидал, то видел много успешных трейдеров, которые неправильно оценив ситуацию сливали все, что было нажито за период успешной торговли. буквально за неделю-две. В такой ситуации оказывались как отдельные тредеры, так и финансовые учреждения, в том числе и довольно крупные. Примеры приводить я думаю не стоит, все в курсе. Причина в которой оказались эти, вчера еще успешные, трейдеры как правило разные от недооценки общерыночных рисков до некачественного контроля за персоналом, но почти всегда в этих ситуациях присутствует непонимание глобальных изменений происходящих в финансовом секторе. Поэтому понимание обстановки на рынках даст любому трейдеру, как минимум, повышение процента правильных входов, а это никому не повредит. Так что разобраться с этим коридорчиком будет интересно многим. Вот и Тимофей в пятницу к Варюшкину приставал с этим коридором, да и его пост «2008 и 2011...» тоже про это. Ну что же давайте попробуем.

( Читать дальше )

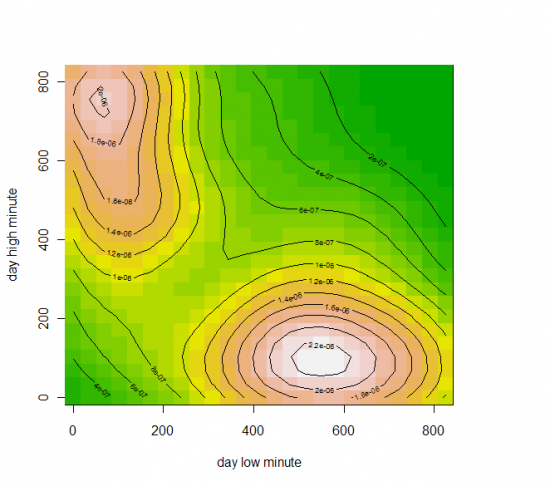

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS

- 19 октября 2011, 13:31

- |

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS

/>Важная дискуссия

metallord3 13 октября, 19:13

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS, а также для анализа результатов участников Конкурса

Привод Бондаря — создан для агрессивного скальпинга, чтобы максимально облегчить процесс торговли, чему способствует стакан DOM, история сделок, кластерный анализ.

( Читать дальше )

/>Важная дискуссия

metallord3 13 октября, 19:13

Программное обеспечение для работы (торговые операции, анализ) на рынках RTS Standard и FORTS, а также для анализа результатов участников Конкурса

Привод Бондаря — создан для агрессивного скальпинга, чтобы максимально облегчить процесс торговли, чему способствует стакан DOM, история сделок, кластерный анализ.

( Читать дальше )

86400...

- 13 октября 2011, 22:56

- |

Представь себе, что существует банк, который переводит Тебе каждое утро сумму 86400$. Сумма, оставшаяся от этой суммы после дневных трат, не переходит в счёт следующего дня. Ночью счёт обнуляется. Что бы Ты делал с деньгами? «Старался растратить всё до последней копейки», — скажешь Ты. На самом деле у каждого из нас есть такой банк. Имя этого банка – ВРЕМЯ. Каждое утро нам предоставляется кредит в 86400 секунд. Каждую ночь счёт обнуляется. Остаток не идёт в счёт следующего дня. Нет минуса на счету. Каждый день начинает новый отсчёт. Если Ты не использовал дневной кредит – потеря только Твоя. Нет пути назад. Нельзя взять взаймы у следующего дня. Мы обязаны жить настоящим в счёт того времени, которое выделено нам в данный день. Дабы достичь чего-либо – вложите правильно ваше время. — Дабы понять цену года – спросите ученика, оставшегося на второй год. — Дабы понять цену месяца – спросите мать, родившую недоношенного ребёнка. — Дабы понять цену одного часа – спросите влюблённых, ожидающих встречи. — Дабы понять цену одной минуты – спросите человека, который опоздал на поезд. — Дабы понять цену одной секунды – спросите того, кто избежал автокатастрофы. Дабы понять цену сотой доли секунды – спросите спортсмена, занявшего второе место. Поймите ценность мгновения, которое вы провели с дорогим вам человеком. Поймите: время не ждёт человека. То, что было вчера, уже история. Что будет завтра – не дано знать никому. Сегодняшний день – это подарок…

Сохраню здесь, чтобы не потерять

- 13 октября 2011, 21:25

- |

- Тимофей Мартынов

ВИДЕОТРЕЙД: Citigroup Scalping +194k

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Автор текста: Роман Вишневский

Предлагаю вашему вниманию видео, записанное одним из трейдеров фирмы UT Pro. На видео весьма эффектно продемонстрирован скальпинг на объемной бумаге Citigroup в день дополнительной эмиссии акций.

Видео в шести частях, длится немногим более часа. Итоговый профит – немногим менее USD 200 000…

Для оптимального качества просмотра включите пожалуйста в YouTube режим 720p HD (в правом нижнем углу экрана YouTube).

( Читать дальше )

Трейдерский практикум от Гугенота. Часть I: Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах

- 12 октября 2011, 11:45

- |

Уважаемые коллеги, дамы и господа !

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Неужели все так плохо..

- 02 октября 2011, 11:57

- |

Завершение этой недели оказалось чрезвычайно медвежьим. Начавшееся в начале недели ралли захлебнулось, не дойдя до 1200 пунктов ( я ожидал, что все-таки будет 1220 или 1230 пунктов, поскольку это помогало маркетмейкерам решить некоторые локальные задачи).

Не было и традиционного пятничного отскока. Торги в пятницу открылись на максимуме и закрылись на минимуме.

Индекс S&P500 закрылся ниже 200-дневной скользящей средней на недельных графиках. Это сильный медвежий сигнал.

Консолидация вокруг 200-недельной скользящей закончилась? Впереди сильное движение? Похоже, что оно будет типа А (смотрите на рисунке)

s39.radikal.ru/i083/1110/f2/b4d667b80bba.jpg

Все складывается очень неблагоприятно для быков. Похоже, что уже в понедельник нас ждет сильный гэп на открытии, который уже не будет закрыт в ближайшие несколько дней ( такой гэп называют гэпом продолжения).

Сильное движение назрело. Фундаментально это движение должно быть вниз.

( Читать дальше )

Не было и традиционного пятничного отскока. Торги в пятницу открылись на максимуме и закрылись на минимуме.

Индекс S&P500 закрылся ниже 200-дневной скользящей средней на недельных графиках. Это сильный медвежий сигнал.

Консолидация вокруг 200-недельной скользящей закончилась? Впереди сильное движение? Похоже, что оно будет типа А (смотрите на рисунке)

s39.radikal.ru/i083/1110/f2/b4d667b80bba.jpg

Все складывается очень неблагоприятно для быков. Похоже, что уже в понедельник нас ждет сильный гэп на открытии, который уже не будет закрыт в ближайшие несколько дней ( такой гэп называют гэпом продолжения).

Сильное движение назрело. Фундаментально это движение должно быть вниз.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс