SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Лехус

Алготрейдинг: с чего начать...

- 25 сентября 2014, 01:30

- |

Всем бобра!

Мною было принято решение поставить эксперимент. Суть проста: меня всегда вдохновляла возможность в современном мире жонглируя цифрами получать по голове фидбек быстро и материально. В этом плане рынок со всеми его достоинствами и недостатками идеальное место. У кого-то получается, кто-то спекулирует этой возможностью, кто-то бьется лбом об стенку. Поэтому было принято потратить 4-5-6 месяцев и получить для себя ответ на вопрос «могу ли я зарабатывать на фондовом рынке». Конечно есть много способов (особенно в РФ) заработать быстрее и в перспективе больше, однако большинство из них лежат в плоскостях не очень мне интересных или требуют ведения нечестной игры. Также не принимаются к обсуждению сентенции вроде «рынок не торт, рашка гуано»...

Поскольку лучший вариант разобраться в вопросе (тем более в таком мутном) — набить шишки самому, я решил последовательно перебирать, тестировать стратегии, и для систематизации работы решил вести дневник. Почему бы не добавить немного социализации и выкладывать часть результатов на сайт? Возможно тот кто уже давно прошел начальный путь и находится дальше или просто делал что-то похожее поможет советом или укажет на ошибки.

( Читать дальше )

Мною было принято решение поставить эксперимент. Суть проста: меня всегда вдохновляла возможность в современном мире жонглируя цифрами получать по голове фидбек быстро и материально. В этом плане рынок со всеми его достоинствами и недостатками идеальное место. У кого-то получается, кто-то спекулирует этой возможностью, кто-то бьется лбом об стенку. Поэтому было принято потратить 4-5-6 месяцев и получить для себя ответ на вопрос «могу ли я зарабатывать на фондовом рынке». Конечно есть много способов (особенно в РФ) заработать быстрее и в перспективе больше, однако большинство из них лежат в плоскостях не очень мне интересных или требуют ведения нечестной игры. Также не принимаются к обсуждению сентенции вроде «рынок не торт, рашка гуано»...

Поскольку лучший вариант разобраться в вопросе (тем более в таком мутном) — набить шишки самому, я решил последовательно перебирать, тестировать стратегии, и для систематизации работы решил вести дневник. Почему бы не добавить немного социализации и выкладывать часть результатов на сайт? Возможно тот кто уже давно прошел начальный путь и находится дальше или просто делал что-то похожее поможет советом или укажет на ошибки.

( Читать дальше )

- комментировать

- ★15

- Комментарии ( 31 )

Торговый робот на LUA для QUIK.

- 27 августа 2014, 10:34

- |

Написал скрипт на языке Lua для торгового терминала QUIK.

И назвал его Торговый робот «Lbot».

Предназначил для автоматизации выполнения торговых операций на фондовом рынке.

Обязал выполнять операции купли-продажи заданной ценной бумаги на фондовом рынке путем выставления лимитированных биржевых заявок.

Научил понимать слова из правил торговой стратегии, задаваемой из файла настроек в формате ini:

Добавил возможность управления позициями путем нажатий соответствующих кнопок.

Подробнее на сайте: http://www.xsharp.ru/

И назвал его Торговый робот «Lbot».

Предназначил для автоматизации выполнения торговых операций на фондовом рынке.

Обязал выполнять операции купли-продажи заданной ценной бумаги на фондовом рынке путем выставления лимитированных биржевых заявок.

Научил понимать слова из правил торговой стратегии, задаваемой из файла настроек в формате ini:

- OpenLong — вход в длинную позицию;

- CloseLong — закрытие длинной позиции;

- OpenShort — открытие короткой позиции;

- CloseShort — закрытие короткой позиции;

- StopLoss — закрытие позиции по стоп-лоссу;

- TakeProfit — закрытие позиции по тэйк-профиту.

Добавил возможность управления позициями путем нажатий соответствующих кнопок.

Подробнее на сайте: http://www.xsharp.ru/

FAQ по системе Романа Андреева

- 06 августа 2014, 11:00

- |

Если кто-то не знает Романа, вот ссылка на профиль: smart-lab.ru/profile/RomanAndreev/

Собирал информацию для себя, перечитывая блог с начала, но в связи с тем, что в ветке появляется много новичков и задаются почти однотипные вопросы, решил выложить для всех.

Для новеньких в блоге

В таблице, все что относится к системной среднесрочной трендовой торговле. Прочитайте первый пост Романа smart-lab.ru/blog/135947.php и информацию о системе ниже — думаю, вопросов не должно остаться.

Стоп в таблице — это просто стоп-заявка для переворота позиции. Если по итогам стопа образовалась прибыль — значит это был тейк-профит, если убыток — стоп-лосс. Для бумаг, по которым произошел переворот, прибыль/убыток по предыдущей позиции указывается в столбце P/L%

В комментариях Роман также озвучивает уровни для внутридневной торговли — это расчетные уровни стопов, за которыми охотятся крупные игроки, создавая движения на рынке. Если решите торговать эти уровни -

( Читать дальше )

Собирал информацию для себя, перечитывая блог с начала, но в связи с тем, что в ветке появляется много новичков и задаются почти однотипные вопросы, решил выложить для всех.

Для новеньких в блоге

В таблице, все что относится к системной среднесрочной трендовой торговле. Прочитайте первый пост Романа smart-lab.ru/blog/135947.php и информацию о системе ниже — думаю, вопросов не должно остаться.

Стоп в таблице — это просто стоп-заявка для переворота позиции. Если по итогам стопа образовалась прибыль — значит это был тейк-профит, если убыток — стоп-лосс. Для бумаг, по которым произошел переворот, прибыль/убыток по предыдущей позиции указывается в столбце P/L%

В комментариях Роман также озвучивает уровни для внутридневной торговли — это расчетные уровни стопов, за которыми охотятся крупные игроки, создавая движения на рынке. Если решите торговать эти уровни -

( Читать дальше )

За Семь Часов до Атаки, или Помогите Найти Кукла!

- 30 октября 2013, 15:07

- |

- Московский Лоссбой

Я на рынке начинающий Разумный Инвестор и далеко не самый умный и знающий, поэтому тщательно прислушиваюсь к мнению всех специалистов, аналитиков, экспертов и прочих биржевых обозревателей, которым доступные многие скрытые от меня тайны рынка. Ежедневно «от корки до корки» читаю новостную ленту Интерфакса, изучаю все аналитические обзоры на Смарт-Лабе, подробно вникаю в аргументированные прогнозы авторитетных участников (только покупка, только продажа, футпринты показали явную дистрибуцию в области аккумуляции чуть выше надёжной многолетней поддержки по 100-месячным скользящим средним проколом хаёв и лоёв, пора сходить вбок, десятикратная дивергенция позволяет сделать вывод о наметившемся выходе из зоны перепродаж ). Я подкован :) Из всех телеканалов оставил только РБК, но зато в каждой комнате. Даже в сортире доносится приятный баритон Карабянца. Каждый Разумный Инвестор, как я, должен круглосуточно находиться рядом со знающими людьми, которые ведут просветительскую деятельность и, вместо того, чтобы тихо и спокойно зарабатывать самим, абсолютно бесплатно готовы поделиться со мной своими знаниями. Абсолютно бесплатно! Как же это здорово и приятно! Внимать им и почитать за счастье успеть последовать их советам – кого купить, кого продать. Они же знают лучше, чем я, иначе не я их, а они бы смотрели меня по ящику, раскрыв рот.

( Читать дальше )

( Читать дальше )

Два года на рынке. Трейдинг – не мое

- 31 мая 2013, 10:07

- |

Сегодня ровно два года, как я начал торговать. Если не считать первые два месяца, когда я просто пытался интуитивно угадать направление цены, слив при этом почти весь депозит, то все это время мой трейдинг заключался в работах над созданием механической торговой системы. Тесты, проверки, анализ, роботы, тесты, проверки, анализ, роботы… И если год назад, когда я писал свой отчет «Год на рынке», я был воодушевлен и дальше вести поиски в этом направлении, то сейчас я потерял к этой работе интерес.

( Читать дальше )

( Читать дальше )

Про поиск паттернов

- 27 апреля 2011, 03:16

- |

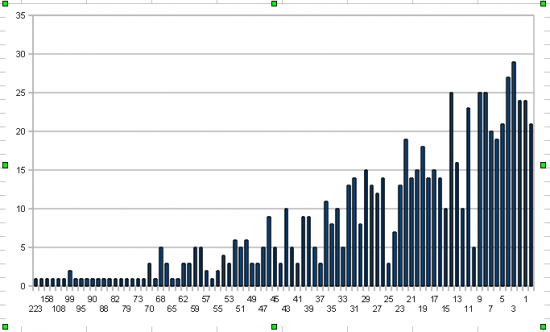

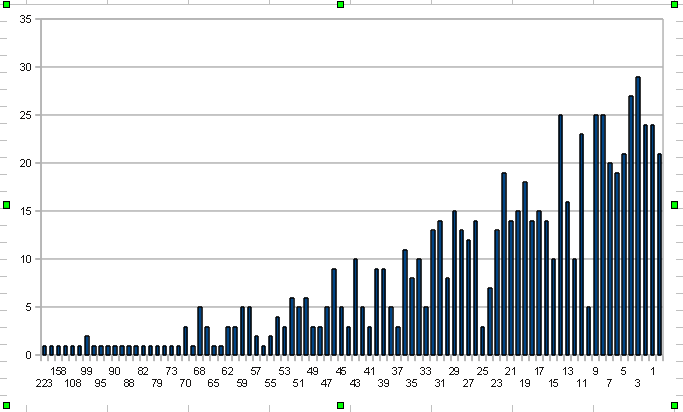

В последнее время довольно много времени провожу в поисках ценовых паттернов. Интересно, что паттернов, которые явно не случайны довольно много. Неслучайностью предлагаю считать все, что с вероятностью более 50% ведет себя предсказуемо. Например, растет или падает после появления фигуры. Дык вот, оказалось, что главная проблема не в том как найти паттерн, это довольно легко автоматизировать, но проблема в том, что даже если паттерн срабатывает, этого не достаточно для того, чтобы сделать из него что-то путное. Дело в том, что многие паттерны даже при всей своей неслучайности не способны обеспечивать устойчивое отношение средней прибыли к убыткам больше 1. В этом основная проблема. Я объясняю это распределением размера прибыли по «сделкам». Если скажем взять и посчитать какова была максимальная прибыль в растущих днях, то получится вот такая картинка:

Цифры внизу, это отношения: (close — open) / 100. То есть «купил и держи». Купил на самом открытии и продержал до самого закрытия. А слева, это то, сколько раз это отношение встречалось в истории с середины 2005 года. Поэтому не все паттерны одинаково полезны. Нужно найти не просто неслучайный вход, но еще и такой вход, который может обеспечить прибыль хотя 1.5 к 1. Да, первичную проверку я делаю так. Заходим по сигналу от паттерна. Выходим на следующий день на открытии.

Интересно было бы также узнать какие методики вы применяете при поиске паттернов?

Цифры внизу, это отношения: (close — open) / 100. То есть «купил и держи». Купил на самом открытии и продержал до самого закрытия. А слева, это то, сколько раз это отношение встречалось в истории с середины 2005 года. Поэтому не все паттерны одинаково полезны. Нужно найти не просто неслучайный вход, но еще и такой вход, который может обеспечить прибыль хотя 1.5 к 1. Да, первичную проверку я делаю так. Заходим по сигналу от паттерна. Выходим на следующий день на открытии.

Интересно было бы также узнать какие методики вы применяете при поиске паттернов?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс