SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСбербанк

2010-10-20

- 20 октября 2010, 00:00

- |

- Тимофей Мартынов

18:46. Ну как вам Сбер ))) Говорил с утра покупать. Походу он на 110 собрался. Я не удивлюсь если мы ещё сегодня 157000 потрогаем

Dr_Vas-ka

Dr_Vas-ka

- комментировать

- Комментарии ( 12 )

2010-10-20

- 20 октября 2010, 00:00

- |

- Тимофей Мартынов

12:32. Ну сбер и красавец!!! Не плохо дали прокатиться.

Dr_Vas-ka

Dr_Vas-ka

2010-10-07

- 07 октября 2010, 00:00

- |

- Тимофей Мартынов

Надо переходить из обычкновенных акций Сбербанка в привилегированные. Во-первых там расширился дисконт, во-вторых в середине ноября MSCI может объявить об увеличении доли SBERP в индексе. Кроме того, дивидендная доходность по префу Сбера сейчас около 4%, что для иностранных инвесторов очень привлекательно.

Марк Рубинштейн, Метрополь

Марк Рубинштейн, Метрополь

2010-08-24

- 24 августа 2010, 00:00

- |

- Тимофей Мартынов

11:17

• Магнит отчитался нейтрально.

• 25.08 Сбербанк, 2кв. В фокусе чистая процентная маржа. Прогноз: 6.2%. Прибыль: 22.2 млрд. (Citi)

• 27.08 Лукойл 2 кв. EST: Rev 24.8b, EBITDA 4b, net 2.1b

• 27.08 Газпром 1 кв. EST: Rev. 29.7b, EBITDA 12.8b, net 8.7b\

Забавно, что при выручке одного порядка, чистая прибыль у Газпрома в 4 раза выше, чем у Лукойла. О чем это может говорить?:)

dr-mart

Инвестиционные идеи Сергея Усиченко

- 20 августа 2010, 00:00

- |

- Тимофей Мартынов

Сергей Усиченко, Максвелл Капитал Менеджмент

Скачать эфиры можно тут:

http://videoarchive.rbc.ru/archive/2010/08/19/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/19/nashi_dengi2036.wmv

• Медвежий взгляд не поменялся. Ждем 900 п по ММВБ

• Сильвинит — от сделки выиграет. Потенциал есть

• Полюс-Золото. Отношение хорошее. Золото тоже должно быть в портфеле. После исключения из MSCI не упали сильно акции. По 1250 можно покупать. Когда произойдет сделка с Казахголд, — это будет драйвер для роста.

• Телекомы: интересен только RTKMP. В сентябре будут отсечки по дивам МРК за 9 мес. Акции Ростелекома — худший вариант для входа в объед компанию

• Сбербанк — хотелось бы откупить шорты по 64-65, но сейчас пока не реально.

• На рынке облигаций уже 6 мес ралли. Доходности ниже плинтуса, надо ждать откат

• ИнтерРАО — основная проблема — допка. Если активы на средства от допки будут покупаться дорого — то плохо, если дешево, то хорошо. Верит что будет хорошо. Потенциал 40%.\

• EUR/USD будет 1.10-1.15 к концу года.

Скачать эфиры можно тут:

http://videoarchive.rbc.ru/archive/2010/08/19/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/19/nashi_dengi2036.wmv

• Медвежий взгляд не поменялся. Ждем 900 п по ММВБ

• Сильвинит — от сделки выиграет. Потенциал есть

• Полюс-Золото. Отношение хорошее. Золото тоже должно быть в портфеле. После исключения из MSCI не упали сильно акции. По 1250 можно покупать. Когда произойдет сделка с Казахголд, — это будет драйвер для роста.

• Телекомы: интересен только RTKMP. В сентябре будут отсечки по дивам МРК за 9 мес. Акции Ростелекома — худший вариант для входа в объед компанию

• Сбербанк — хотелось бы откупить шорты по 64-65, но сейчас пока не реально.

• На рынке облигаций уже 6 мес ралли. Доходности ниже плинтуса, надо ждать откат

• ИнтерРАО — основная проблема — допка. Если активы на средства от допки будут покупаться дорого — то плохо, если дешево, то хорошо. Верит что будет хорошо. Потенциал 40%.\

• EUR/USD будет 1.10-1.15 к концу года.

2010-08-14

- 14 августа 2010, 00:00

- |

- Тимофей Мартынов

Алекснадр Разуваев, Галлион Капитал

Эфиры можно посмотреть тут:

http://videoarchive.rbc.ru/archive/2010/08/13/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/13/nashi_dengi2036.wmv

• Разуваев ждет снижения нефти до 60-65 к концу года.

• С точки зрения ДДП, РТС при этом будет 1300-1500.

• Покупать сейчас не надо вообще ничего. Лучший способ инвестирования – облигации.

• Сейчас не потерять – уже хороший результат.

•

• Норникель. Телезритель один написал, что в Норильске руководство ГМК скупает голоса перед 21 октября по 15 руб. Эксперты говорят, что внутри компании однозначно есть борьба за голоса, и акции к октябрю еще могут получить поддержку за счет этого.

• Сбер. Не верит в рост. Говорит о том, что есть вероятность обмена 1 к 1 в префах.

• Сургут-Преф. Дивиденды могут быть около 7%. Рассматривает акцию исключительно как облигацию, не более того. На сужение спрэда не рассчитывает.

• Лукойл. Вопрос в том, что будет делать с выкупленными у COP акциями. Если погасят, то это хорошо. Бумага должна стоить дороже, чем цена выкупа.

• Уралкалий. Рио Тинто может купить компанию за 15 млрд, а стоит она сейчас 10 млрд. Рынок может это отыграть. Миноритарии Сильвинита могут вообще не выиграть от сделки по объединению. Если госбанки финансировали вход Керимова в Урку, если экспортные пошлины не стали вводить, значит там все будет нормально с объединением.

• Газпром. Не ждет ничего хорошего. Газпром еще распустил два года назад investor relations.Сейчас ГП не тот, что три года назад, а хуже.

Эфиры можно посмотреть тут:

http://videoarchive.rbc.ru/archive/2010/08/13/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/13/nashi_dengi2036.wmv

• Разуваев ждет снижения нефти до 60-65 к концу года.

• С точки зрения ДДП, РТС при этом будет 1300-1500.

• Покупать сейчас не надо вообще ничего. Лучший способ инвестирования – облигации.

• Сейчас не потерять – уже хороший результат.

•

• Норникель. Телезритель один написал, что в Норильске руководство ГМК скупает голоса перед 21 октября по 15 руб. Эксперты говорят, что внутри компании однозначно есть борьба за голоса, и акции к октябрю еще могут получить поддержку за счет этого.

• Сбер. Не верит в рост. Говорит о том, что есть вероятность обмена 1 к 1 в префах.

• Сургут-Преф. Дивиденды могут быть около 7%. Рассматривает акцию исключительно как облигацию, не более того. На сужение спрэда не рассчитывает.

• Лукойл. Вопрос в том, что будет делать с выкупленными у COP акциями. Если погасят, то это хорошо. Бумага должна стоить дороже, чем цена выкупа.

• Уралкалий. Рио Тинто может купить компанию за 15 млрд, а стоит она сейчас 10 млрд. Рынок может это отыграть. Миноритарии Сильвинита могут вообще не выиграть от сделки по объединению. Если госбанки финансировали вход Керимова в Урку, если экспортные пошлины не стали вводить, значит там все будет нормально с объединением.

• Газпром. Не ждет ничего хорошего. Газпром еще распустил два года назад investor relations.Сейчас ГП не тот, что три года назад, а хуже.

2010-08-13

- 13 августа 2010, 00:00

- |

- Тимофей Мартынов

Владимир Солодухин, УК БКС

Эфиры можно скачать тут:

http://videoarchive.rbc.ru/archive/2010/08/12/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/12/nashi_dengi2036.wmv

Рекомендует обратить внимание на: Уралкалий, Сильвинит, Русгидро, МТС, Холдинг МРСК, Газпром.

ММВБ — сейчас неликвиден, объемы низкие, самост движений нет, небол кол-во участников. Притоки пока продолжаются.

WIMM — после выкупа доли Danone, есть риск ухудшения корп управления. Засуха и повышение цен на корм для коров вызовет повышение цен на молоко и давление на маржу.

Черкизово — оценен хорошо, пространство для роста есть, актив фантастически эффект-й

ИнтерРАО — не покрываем. Перспективы не ясны. На деньги от допэмиссии непонятно что будет куплено. Все что делает гос-во в области M&A — выходит не лучшим образом.

ГК ПИК — стабилизация в недвиж-ти отыграна. Чтобы был дальнейший рост, необходимо побещать счастье.

Сбербанк — в этом году может показать 100. Рынок воспринимает сбер позитивно. Но результаты могут рисоваться, что с плохими активами — не до конца ясно. Держит СБЕРП.

Синэргия — интересная бумага.

Аптеки 36,6. Покупать щас не нада. Можно посмотреть на бумагу. Есть вероятность, что она будет сокращать свои убытки. Есть шанс, что выйдет из обморочного состояния.

ОГК-6. Не любит, потому что принадлежит ГП.

МРК. Приближ консолидация. Есть перепроданные бумаги. Входить интересно, но надо понимать, что все МРК будут заморожены на момент перехода на единую акцию на срок до полугода.

Эфиры можно скачать тут:

http://videoarchive.rbc.ru/archive/2010/08/12/rinki2012.wmv

http://videoarchive.rbc.ru/archive/2010/08/12/nashi_dengi2036.wmv

Рекомендует обратить внимание на: Уралкалий, Сильвинит, Русгидро, МТС, Холдинг МРСК, Газпром.

ММВБ — сейчас неликвиден, объемы низкие, самост движений нет, небол кол-во участников. Притоки пока продолжаются.

WIMM — после выкупа доли Danone, есть риск ухудшения корп управления. Засуха и повышение цен на корм для коров вызовет повышение цен на молоко и давление на маржу.

Черкизово — оценен хорошо, пространство для роста есть, актив фантастически эффект-й

ИнтерРАО — не покрываем. Перспективы не ясны. На деньги от допэмиссии непонятно что будет куплено. Все что делает гос-во в области M&A — выходит не лучшим образом.

ГК ПИК — стабилизация в недвиж-ти отыграна. Чтобы был дальнейший рост, необходимо побещать счастье.

Сбербанк — в этом году может показать 100. Рынок воспринимает сбер позитивно. Но результаты могут рисоваться, что с плохими активами — не до конца ясно. Держит СБЕРП.

Синэргия — интересная бумага.

Аптеки 36,6. Покупать щас не нада. Можно посмотреть на бумагу. Есть вероятность, что она будет сокращать свои убытки. Есть шанс, что выйдет из обморочного состояния.

ОГК-6. Не любит, потому что принадлежит ГП.

МРК. Приближ консолидация. Есть перепроданные бумаги. Входить интересно, но надо понимать, что все МРК будут заморожены на момент перехода на единую акцию на срок до полугода.

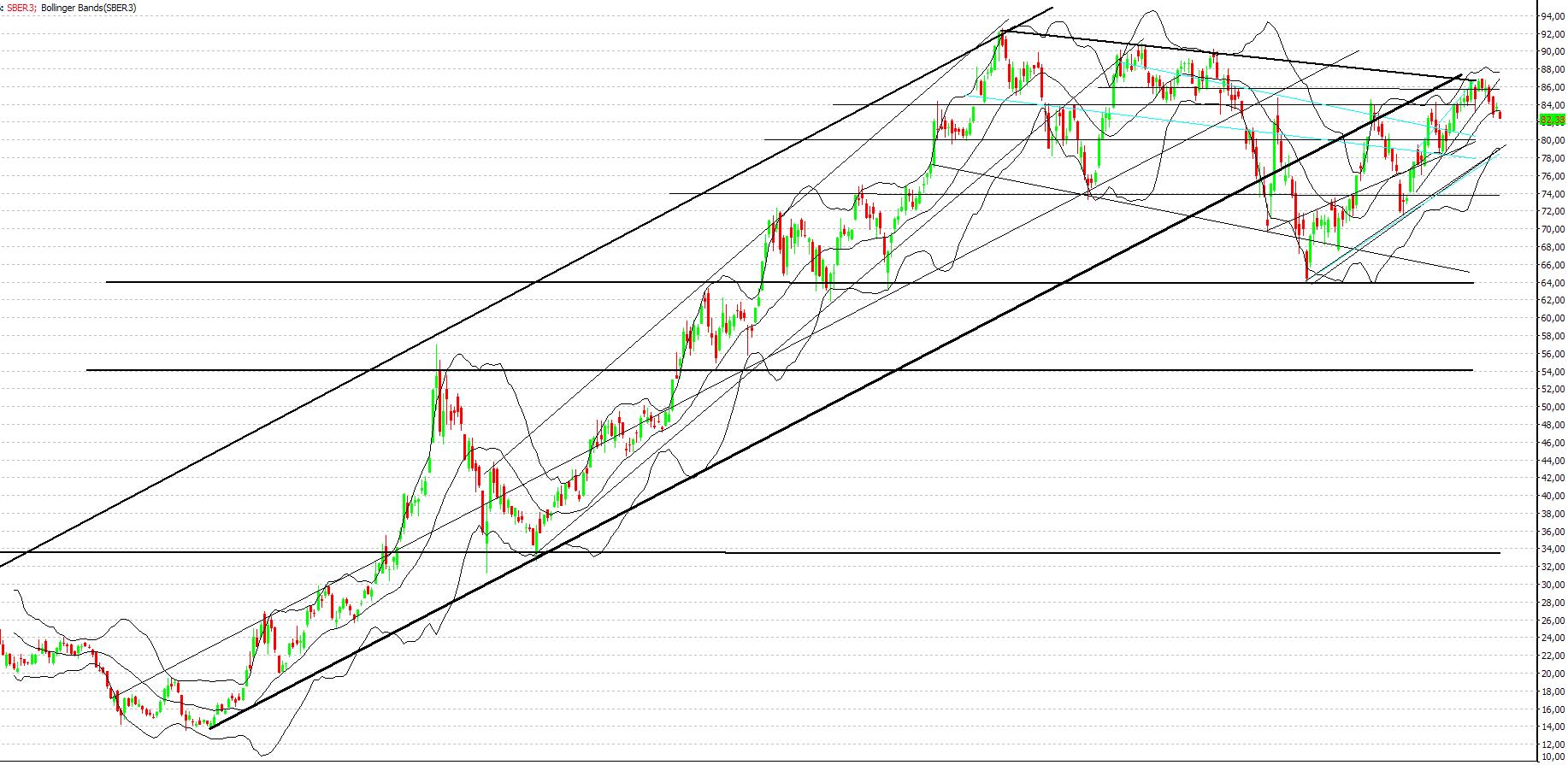

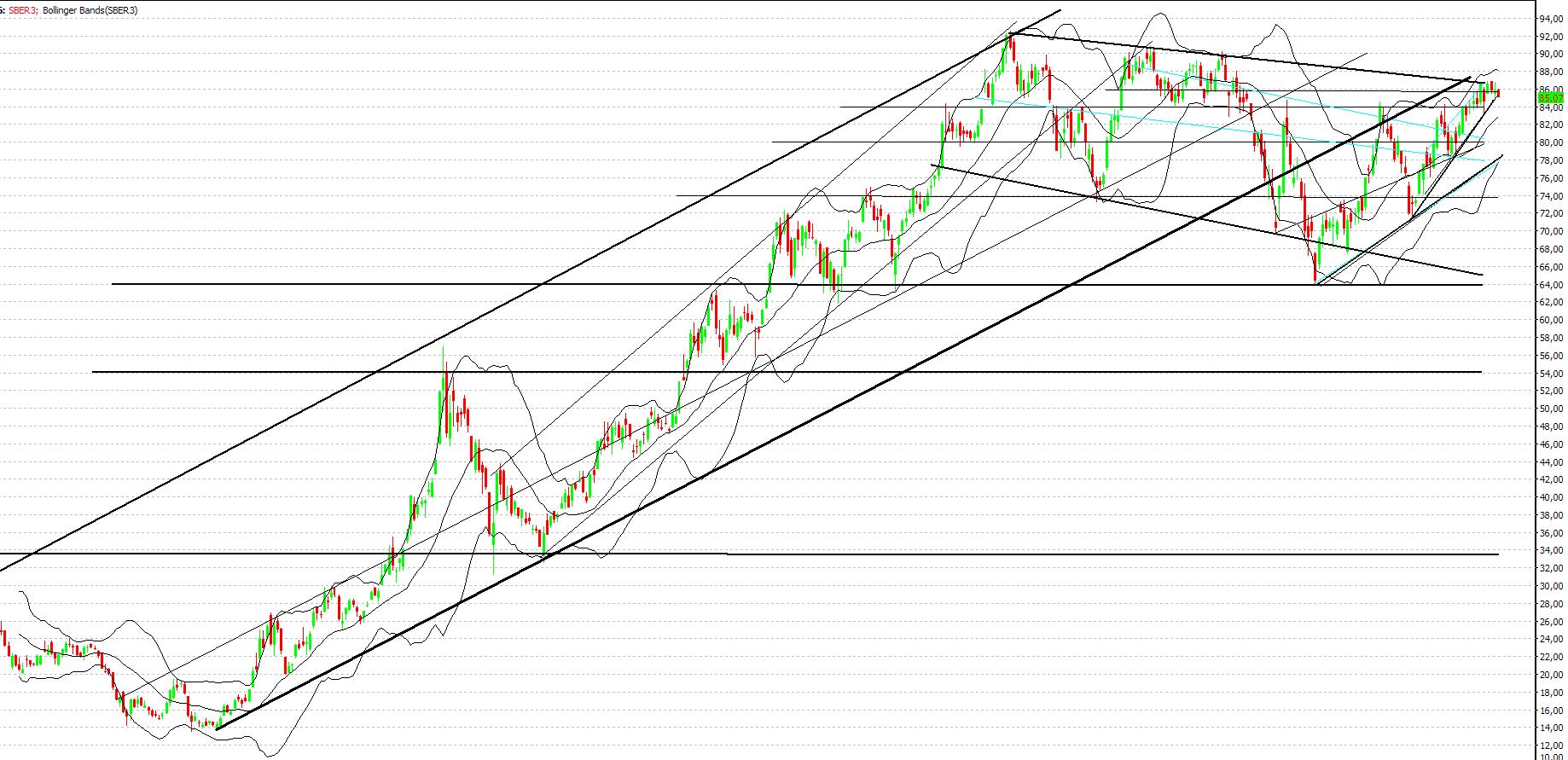

Технический анализ акций Сбербанка

- 10 августа 2010, 00:00

- |

- Тимофей Мартынов

12:47 Я придерживаюсь той же стратегии по Сбербанку, что и была до этого (см. обзор от 5.08). За прошедшие дни были полученны только подтверждающие сигналы для разворота. Я считаюпотенциал падения сбера наиболее велик в сравнение с другими бумагами. как он был локомотивом роста, также он может стать и локомотивом падения. Пробитие уровня ниже 82 рублей открывает дорогу до ближайшей цели в 78 рублей за бумагу.

Так же стоит обратить внимание на сбер преф: крайнее время он был среди лидеров роста, поэтому в нём наблюдается сильный спекулятивный перегрев, что на фоне общего падения, может вызвать сильную фиксацию по данной бумаге. Потенциал роста минимален, потенциал падения огромен.

Пробитие брентом к 12 часам уровня в 80 долларов за баррель, увеличивает вероятность негативного исхода сегодняшней интриги. Если до 16:30 мы получим такой же сигнал по паре евро/доллар, то потенциал на падение и разворот тенденции можно считать более чем существенным, и я рекомендовал бы прикрывать имеющиеся лонги на данных уровнях. Открывать шорты советую после подтверждения, либо очень рискованным на отскоках.

Фьючерс РТС дошёл до сильного уровня поддержки 148750, от которого вероятно будет отскок. я считаю, что для движения ниже пока конкретных поводов нет. Возможный диапозон до открытия амеров, может составить 149500-148750.

Михаил.

Так же стоит обратить внимание на сбер преф: крайнее время он был среди лидеров роста, поэтому в нём наблюдается сильный спекулятивный перегрев, что на фоне общего падения, может вызвать сильную фиксацию по данной бумаге. Потенциал роста минимален, потенциал падения огромен.

Пробитие брентом к 12 часам уровня в 80 долларов за баррель, увеличивает вероятность негативного исхода сегодняшней интриги. Если до 16:30 мы получим такой же сигнал по паре евро/доллар, то потенциал на падение и разворот тенденции можно считать более чем существенным, и я рекомендовал бы прикрывать имеющиеся лонги на данных уровнях. Открывать шорты советую после подтверждения, либо очень рискованным на отскоках.

Фьючерс РТС дошёл до сильного уровня поддержки 148750, от которого вероятно будет отскок. я считаю, что для движения ниже пока конкретных поводов нет. Возможный диапозон до открытия амеров, может составить 149500-148750.

Михаил.

Техническая картинка по акциям Сбербанка

- 05 августа 2010, 00:00

- |

- Тимофей Мартынов

12:17 Взгляд на сбер. Дневка. Предчувствие разворота, подтверждение после пробития 82 рублей

Взгляд на сбер. Дневка. Предчувствие разворота, подтверждение после пробития 82 рублей

Михаил.

Взгляд на сбер. Дневка. Предчувствие разворота, подтверждение после пробития 82 рублейМихаил.

Комментарий по фондовому рынку

- 05 августа 2010, 00:00

- |

- Тимофей Мартынов

11:05 К утру четверга сформировался неопределённый внешний новостной фон. Вышедшая статистика по нефти и занятости, хоть и всколыхнула рынки на волатильные движения, но должного влияния не оказала. Что свидетельствует о неопределённости дальнейшего движения в умах трейдеров.

Сегодня из выходящей статистики достойным внимания, будут заявки по безработице в 16:30, заседание ЕЦБ и ставка по Великобритании сюрпризов принести не должны, хотя есть вероятность, что ЕЦБ начнёт цикл повышения раньше ФРС, поэтому пресс конференция в 16:30 может содержать значимые высказывания, которые могут оказать влияние на рынки и даже загасить влияние от заявок по безработице. Отсюда рекомендация с четырёх до пяти быть вне рынка, до устаканивания и определения тренда.

На мой взгляд, до выхода статистики рынок будет в узком диапазоне, без особо сильных движений. В течение дня сопротивление для фьючерса РТС будет уровень 152500, поддержкой 151200. Пробитие уровня 153300 или 150750, может привести к ускорению движения до уровней 154500 или 149500. Если до 12 часов фьючерс закрепится ниже 152000, то, на мой взгляд, потенциал на отрицательное закрытие дня будет выше, чем на рост. На мой взгляд, короткая коррекция до уровней 150000-149500, была бы полезна для продолжения и укрепления бычьего тренда. Я считаю, что в течение дня было бы полезно сходить на закрытие вчерашней свечи от статистики к уровню 150500, после чего возможен разворот и продолжение восходящей динамики.

В акциях сбербанка пробитие уровня 85,30 р., может привести к коррекции до уровней 80 рублей за акцию. Если данный уровень удержится, и день закроется ростом, то на следующей неделе можно увидеть сбер на уровне 90-92 рубля, в данном случае, важным сопротивление будет уровень 86,70 р. При закрытии сегодняшнего дня ниже 84 рублей, можно говорить о начале среднесрочного падающего движения с целью 76-74 рублей.

Михаил

Сегодня из выходящей статистики достойным внимания, будут заявки по безработице в 16:30, заседание ЕЦБ и ставка по Великобритании сюрпризов принести не должны, хотя есть вероятность, что ЕЦБ начнёт цикл повышения раньше ФРС, поэтому пресс конференция в 16:30 может содержать значимые высказывания, которые могут оказать влияние на рынки и даже загасить влияние от заявок по безработице. Отсюда рекомендация с четырёх до пяти быть вне рынка, до устаканивания и определения тренда.

На мой взгляд, до выхода статистики рынок будет в узком диапазоне, без особо сильных движений. В течение дня сопротивление для фьючерса РТС будет уровень 152500, поддержкой 151200. Пробитие уровня 153300 или 150750, может привести к ускорению движения до уровней 154500 или 149500. Если до 12 часов фьючерс закрепится ниже 152000, то, на мой взгляд, потенциал на отрицательное закрытие дня будет выше, чем на рост. На мой взгляд, короткая коррекция до уровней 150000-149500, была бы полезна для продолжения и укрепления бычьего тренда. Я считаю, что в течение дня было бы полезно сходить на закрытие вчерашней свечи от статистики к уровню 150500, после чего возможен разворот и продолжение восходящей динамики.

В акциях сбербанка пробитие уровня 85,30 р., может привести к коррекции до уровней 80 рублей за акцию. Если данный уровень удержится, и день закроется ростом, то на следующей неделе можно увидеть сбер на уровне 90-92 рубля, в данном случае, важным сопротивление будет уровень 86,70 р. При закрытии сегодняшнего дня ниже 84 рублей, можно говорить о начале среднесрочного падающего движения с целью 76-74 рублей.

Михаил

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс