SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналволатильность

Шортим волатильность

- 09 октября 2011, 15:59

- |

В начале августа VIX поднялся с уровня 32 до 48 за один день. Так как волатильность имеет тенденцию возвращаться к среднему своему значению, то многие трейдеры, которые торгуют инструментами, связанными с VIX, задумались над тем, каким образом можно сыграть на понижении после такого взлёта. Помня об этом, я решил провести небольшое исследование в области того, какой метод может оказаться наиболее эффективным для “шортинга” таких всплесков волатильности. Ниже показан график VIX за июль и август 2011, на котором отчётливо видны те всплески, о которых я веду речь.

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

Наряду с набирающим популярность среди профессиональных трейдеров индексом VIX, возрастает интерес и к методам торговли, позволяющим занять ту или иную позицию в зависимости от предположения движения волатильности. Если взглянуть на поведение VIX после достижения уровня 48, то увидим, что индекс в течение недели вернулся обратно к 32 на уровень в 31.78. Для полноты картины я сравнил и те наиболее ликвидные инструменты, ценообразование которых зависит от индекса VIX.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 9 )

Алексей Улюкаев: рубль скорее укрепится, чем упадет

- 06 октября 2011, 21:08

- |

- Тимофей Мартынов

Алексей Улюкаев:

- теперь у рубля больше шансов укрепиться, чем упасть против глобальных валют

- ЦБ будет проводить интервенции на валютном рынке, чтобы не допустить слишком высокой волатильности валютного курса.

- ЦБ готов предоставить ликвидность для банков чтобы те смогли противостоять кризисной ситуации на финансовых рынках

Устали бояться?

- 05 октября 2011, 09:55

- |

Наконец-то, после нескольких дней хорошего падения рынок решил закрыться в плюсе. При этом решающую роль сыграл последний час торгов.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

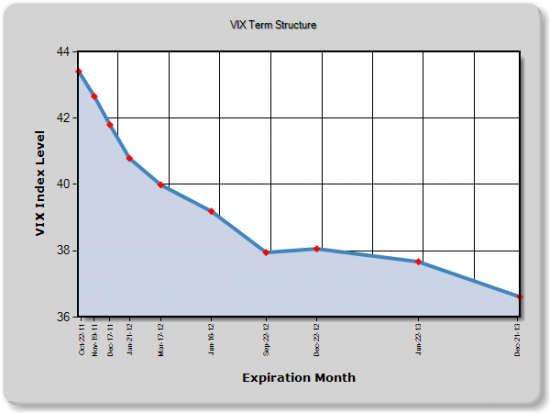

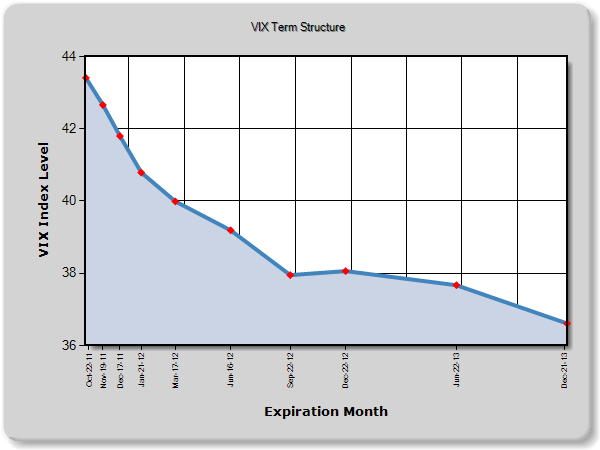

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

В предыдущем посте я писал о том, что волатильность может показать снижение. Что вчера мы и увидели. Даже, не смотря на то, что практически весь день SPX торговался в отрицательной зоне, VIX вместо того, чтобы прибавить, наоборот, проявил солидарность и также находился в отрицательной зоне. Видимо действительно участники рынка устали бояться.

Также, если посмотреть на структуру VIX, то можно отметить наибольшее снижение волатильности именно в октябре. Это обусловлено тем, что дальние месяцы являются более инертными и там изменения могут происходить гораздо медленнее.

Что касается улыбки волатильности, то она практически не изменилась. Я думаю, это обусловлено тем, что инвесторы пока не хотят расставаться со своей страховкой. А раз страх пока всё ещё сохраняется, то можно увидеть несколько дней роста. Но нужно наблюдать, как при этом будет меняться волатильность дальних месяцев.

Дно или не дно?

- 04 октября 2011, 11:26

- |

Что ж вчера был интересный день. VIX достиг уровня в 45%, а SPX тем временем пробил уровень в 1100. Что дальше? Предлагаю опять взглянуть на структуру VIX:

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

кто прогнозирует волатильность в течение дня

- 03 октября 2011, 20:42

- |

Есть опыт взрывов волы на минутках индекса?

Текущая ситуация на рынке: хорошо или нет?!

- 03 октября 2011, 13:46

- |

Хочеться спросить у трейдеров на сайте: кому нравиться ситуация которая сейчас на рынке? Я уверен что многие спекулянты неплохо зарабатывают на текущей волатильности… А кто то по видимому депозиты сливает..

У меня лично за август сентябрь -20%, хотя сейчас и понимаю что будь больше дисциплины, ничего бы не потерял..)

У кого какие результаты в процентах, поделитесь ради интереса))

У меня лично за август сентябрь -20%, хотя сейчас и понимаю что будь больше дисциплины, ничего бы не потерял..)

У кого какие результаты в процентах, поделитесь ради интереса))

Грядёт буря?

- 02 октября 2011, 18:38

- |

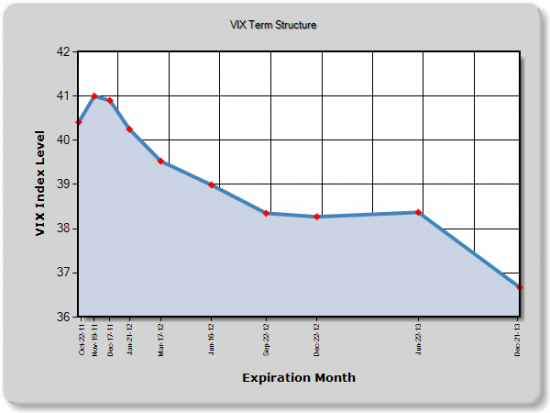

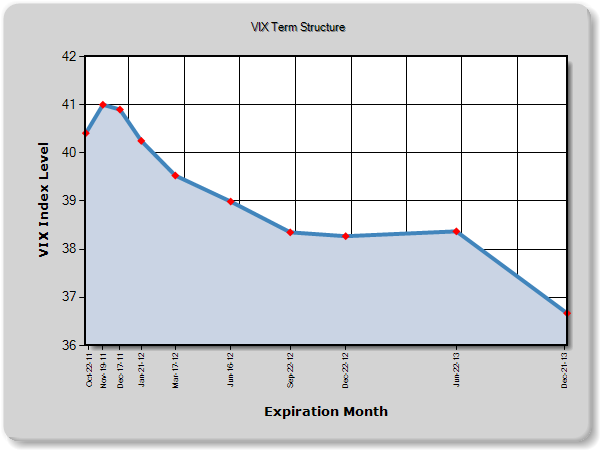

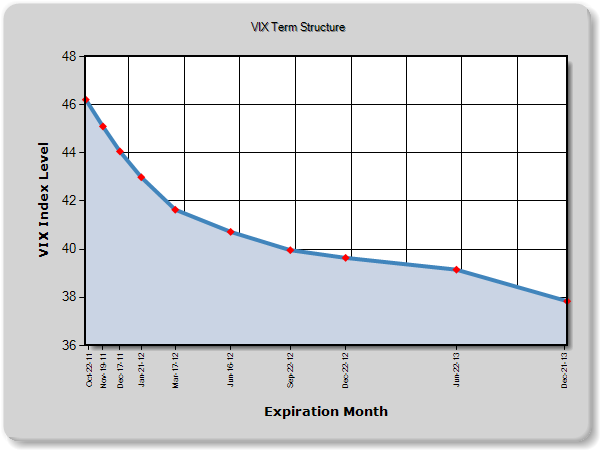

В предыдущем посте почти неделю назад я приводил график временной структуры VIX. Где вы могли видить довольно высокую волатильность практически по каждому месяцу. Но высокая волатильность не означает, что она не может стать ещё выше, и в потверждение этому я привожу текущий график временной структуры:

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

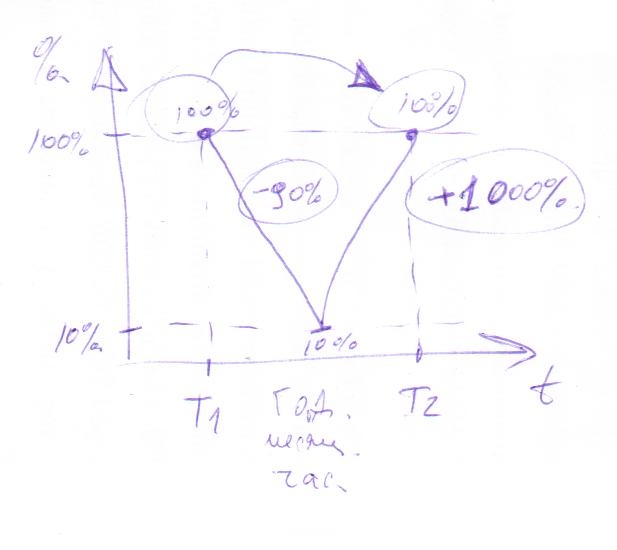

делая сделку, вы всегда торгуете волатильностью!

- 30 сентября 2011, 15:48

- |

большинство народу никогда не задумываются о том, что покупая или продавая какой-либо актив (акцию, фьючерс), они параллельно продают или покупают волатильность...

замечание:

под волатильностью я имею в виду среднеквадратичное отклонение (в трансаке есть индикатор Standard Deviation, я беру период 30 на всех интервалах). в более широком смысле волатильность имеет более глубокий смысл. с моей точки зрения это «ускорение тренда». если волатильность спадает, значит тренд замедляется. если волатильность возрастает, значит тренд ускоряется. при этом из курса физики известно, что ускорение не может быть бесконечно-большим — другими словами, всегда есть предел ускорения. достугнув максимума, волатильность (или, ускорение) начинает спадать. однако это вовсе не означает, что тренд закончился. какое-то время он будет двигаться по инерции...

допустим, я решил купить фьючерс ртс. чтобы сделка имела шансы на успех я должен знать, покупаю я волатильность или продаю. зачем? затем, чтобы не стоять против тренда.

( Читать дальше )

замечание:

под волатильностью я имею в виду среднеквадратичное отклонение (в трансаке есть индикатор Standard Deviation, я беру период 30 на всех интервалах). в более широком смысле волатильность имеет более глубокий смысл. с моей точки зрения это «ускорение тренда». если волатильность спадает, значит тренд замедляется. если волатильность возрастает, значит тренд ускоряется. при этом из курса физики известно, что ускорение не может быть бесконечно-большим — другими словами, всегда есть предел ускорения. достугнув максимума, волатильность (или, ускорение) начинает спадать. однако это вовсе не означает, что тренд закончился. какое-то время он будет двигаться по инерции...

допустим, я решил купить фьючерс ртс. чтобы сделка имела шансы на успех я должен знать, покупаю я волатильность или продаю. зачем? затем, чтобы не стоять против тренда.

( Читать дальше )

Торговля на циклах волатильности

- 26 сентября 2011, 19:28

- |

Как отследить циклы? Визуально видно сжимаемся, разжимаемся… может кто пользуется какими индюками? Я пользуюсь стандартной девиацией, но чего то нехватает :((

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс