SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналробот

Мне нужен робот!!!!

- 20 января 2012, 01:12

- |

я не мастер писать посты, поэтому у меня их не много как вы заметили))))да и оценки мне не важны тут, ресурс очень интересный и много тут интересных людей, но я не об этом хотел написать, ребята мне нужен робот, очень прошу если у кого есть подарите, в инете много роботов продаётся но они мне не по карману, нужен робот основанный на двух скользящих, что бы период скользящих и сами скользящие настраивались, когда еmа 10 пересекает sma73 на сбербанке допустим снизу вверх открывается лонг, при пересечении в обратном направлении лонг закрывается и открывается шорти и так далее, стоп и тейк профит не нужны, и чтобы работал в программе quik, прошу если нет ни у кого, то просьба к робостроителям, напишите пожалуста я не богат пока, но постараюсь кое что заплатить, СПАСИБО

- комментировать

- ★8

- Комментарии ( 25 )

AlfaDirect. Есть вопросы по торговому роботу

- 17 января 2012, 22:22

- |

Несмотря на все недостатки пользуюсь терминалом AlfaDirect от АльфаБанка и переходить на QUIK пока не планирую. Привлекает дружелюбный интерфейс и низкая комиссия.

Перебрал много программ ТА для тестирования и автоматизации торговли и остановился на AmiBroker. Остальные либо очень слабы в тестировании, либо не имеют прямого сопряжения с AlfaDirect и не могут выставлять заявки.

Для онлайн доступа к котировкам бумаг из AmiBroker раскопал в интернете библиотеку AlfaDirectDataFeed.dll. Работает с локальной базой AlfaDirect, из-за этого существенно притормаживает обновление данных, но зато просто и не требует никаких дополнительных примочек.

Теперь хотелось бы научиться выставлять заявки из AmiBroker и вообще автоматизировать торговлю. Но сколько не искал в инете, все наработки закончились в 2008/2009 годах.

Буду очень признателен, если кто-нибудь выложит пример простенького робота для торговли через AlfaDirect на языке AFL.

Судя по форумам в инете существовала проблема с выставлением заявки и определением факта исполнения заявки. Может сейчас эти проблемы как-то решены?

( Читать дальше )

Перебрал много программ ТА для тестирования и автоматизации торговли и остановился на AmiBroker. Остальные либо очень слабы в тестировании, либо не имеют прямого сопряжения с AlfaDirect и не могут выставлять заявки.

Для онлайн доступа к котировкам бумаг из AmiBroker раскопал в интернете библиотеку AlfaDirectDataFeed.dll. Работает с локальной базой AlfaDirect, из-за этого существенно притормаживает обновление данных, но зато просто и не требует никаких дополнительных примочек.

Теперь хотелось бы научиться выставлять заявки из AmiBroker и вообще автоматизировать торговлю. Но сколько не искал в инете, все наработки закончились в 2008/2009 годах.

Буду очень признателен, если кто-нибудь выложит пример простенького робота для торговли через AlfaDirect на языке AFL.

Судя по форумам в инете существовала проблема с выставлением заявки и определением факта исполнения заявки. Может сейчас эти проблемы как-то решены?

( Читать дальше )

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Поскольку логика робота предусматривает достаточно основательный подход, начну с интерфейса программы. Возможно, это позволит увидеть требования к функционалу в новом свете.

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Кто хочет робота под Квик всего за 50р....это не обман

- 15 января 2012, 13:35

- |

Есть такой ресурс :

www.hirobot.ru/

который специализируется на платных роботах для Квик. Но не все знают, как я вчера понял, увидев вопросы на смарте, что на этом ресурсе можно получить и бесплатного робота. Для этого достаточно заплатить символические 50 р за регистрацию и вы получите доступ к бесплатным роботам. Это нормальные рабочие варианты. Никто не говорит что они умеют все, но для начального уровня умеет многое.

На этом ресурсе мржно и купить более продвинутого робота. Они стоят от 3000р. Но я знаю, что некоторые умудрялись продавать такие по 20000.

Берите робота за 50 рублей робота и на его основе делайте своего. Дешево и сердито.....

www.hirobot.ru/

который специализируется на платных роботах для Квик. Но не все знают, как я вчера понял, увидев вопросы на смарте, что на этом ресурсе можно получить и бесплатного робота. Для этого достаточно заплатить символические 50 р за регистрацию и вы получите доступ к бесплатным роботам. Это нормальные рабочие варианты. Никто не говорит что они умеют все, но для начального уровня умеет многое.

На этом ресурсе мржно и купить более продвинутого робота. Они стоят от 3000р. Но я знаю, что некоторые умудрялись продавать такие по 20000.

Берите робота за 50 рублей робота и на его основе делайте своего. Дешево и сердито.....

Какого брокера для алгоритмической торговли на мировых площадках выбрать?

- 10 января 2012, 01:07

- |

Всем доброй ночи! Я алготрейдер, собираюсь перейти на западные рынки. Встал вопрос какую патформу выбрать.

Уважаемые коллеги, кто практикует алгоритмический трейдинг на мировых площадках, поделитесь плз краткой информацией по Вашим брокерам и платформам которые они предоставляют и как Вы оцениваете качество услуг. Спасибо.

Уважаемые коллеги, кто практикует алгоритмический трейдинг на мировых площадках, поделитесь плз краткой информацией по Вашим брокерам и платформам которые они предоставляют и как Вы оцениваете качество услуг. Спасибо.

Защита биржевой позиции автоматически - есть такое?

- 25 декабря 2011, 21:07

- |

Есть локкер от Майтрейда: http://my-trade-locker.livejournal.com/

Прога закрывает позы, если достигнут лимит убытков. Программа только для Смарта.

Есть ли варианты для квика? Или может кто-то может написать такой за денюжку небольшую?

Сразу скажу — что программа мне нужна для безопасности своих поз (вдруг инет отпадет или ещё что-то, а прога будет запущена на виртуальном сервере). Чтобы не писали что раз не можешь ограничить себя — не лезь в трейдинг и всякое такое)

Прога закрывает позы, если достигнут лимит убытков. Программа только для Смарта.

Есть ли варианты для квика? Или может кто-то может написать такой за денюжку небольшую?

Сразу скажу — что программа мне нужна для безопасности своих поз (вдруг инет отпадет или ещё что-то, а прога будет запущена на виртуальном сервере). Чтобы не писали что раз не можешь ограничить себя — не лезь в трейдинг и всякое такое)

Отправка заявок из metastocka в quik

- 22 декабря 2011, 22:42

- |

Подскажите кто знает. Как отправлять заявки в секцию фортс по рынку.

Пытался сделать через функцию косинского, но по рынку не выставляет. Может есть еще ваорианты отправки заявок ???

Спасибо кто откликнется.

Пытался сделать через функцию косинского, но по рынку не выставляет. Может есть еще ваорианты отправки заявок ???

Спасибо кто откликнется.

Торговый робот на связке Quik - AmiBroker

- 20 декабря 2011, 12:51

- |

Торговый робот на связке Quik — AmiBroker

Для тех кто юзает робота от механизатора http://www.russian-trader.ru/articles/automate.php

хочу поделиться парой секретов которые нашел сам.

Многие замечали что робот перестает работать если Ами свернуть в трей.

Так вот этим страдает 5-я версия. 4-я работает нормально.

Для пятой версии в код робота вставляем строку:

RequestTimedRefresh(1,False); // 1 — пререзапускает чарт каждую секунду, False — делает это даже при сворачивании в трей

Кстати в обоих версиях робот не работает если чарт не на активной закладке.

Если вы используете функцию Scan — от бэктестера, то она работает только если робот один и загружен в бэктестер.

Если роботов несколько то возникает другая проблема.

В функции savetrifile(stransid,sstr) операции проверки наличия записи в файле и добавления новой записи разделены по времени и при работе нескольких роботов заявки могут или пропадать или добавляться много раз.

( Читать дальше )

Для тех кто юзает робота от механизатора http://www.russian-trader.ru/articles/automate.php

хочу поделиться парой секретов которые нашел сам.

Многие замечали что робот перестает работать если Ами свернуть в трей.

Так вот этим страдает 5-я версия. 4-я работает нормально.

Для пятой версии в код робота вставляем строку:

RequestTimedRefresh(1,False); // 1 — пререзапускает чарт каждую секунду, False — делает это даже при сворачивании в трей

Кстати в обоих версиях робот не работает если чарт не на активной закладке.

Если вы используете функцию Scan — от бэктестера, то она работает только если робот один и загружен в бэктестер.

Если роботов несколько то возникает другая проблема.

В функции savetrifile(stransid,sstr) операции проверки наличия записи в файле и добавления новой записи разделены по времени и при работе нескольких роботов заявки могут или пропадать или добавляться много раз.

( Читать дальше )

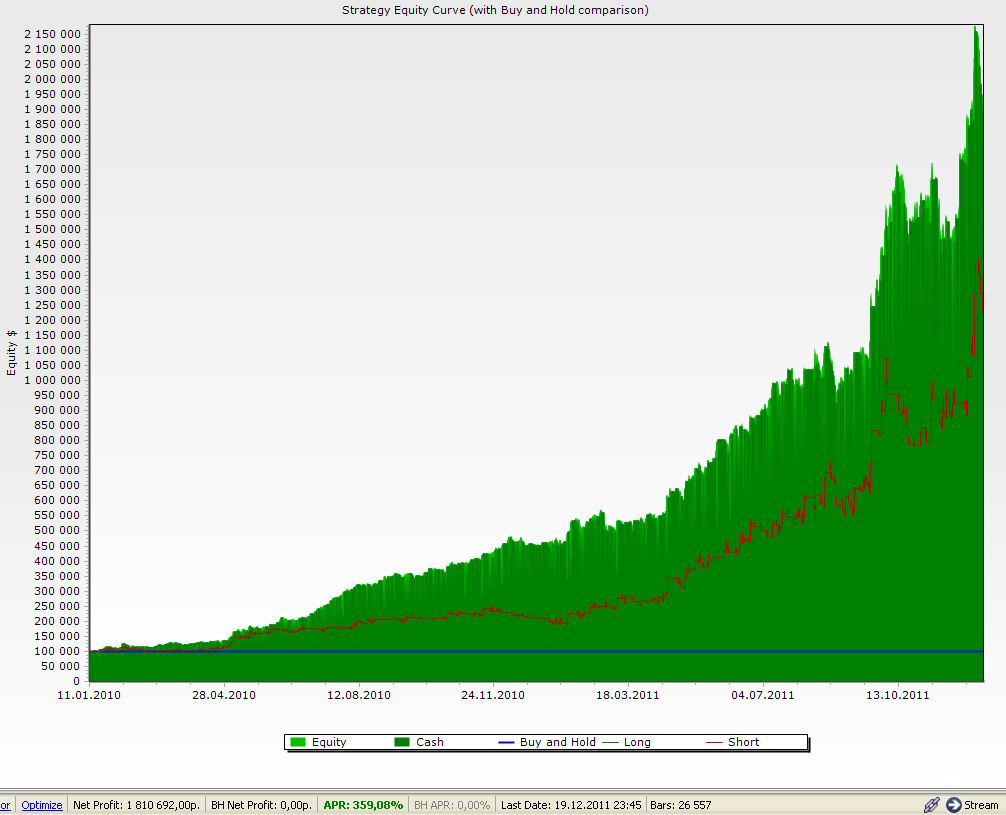

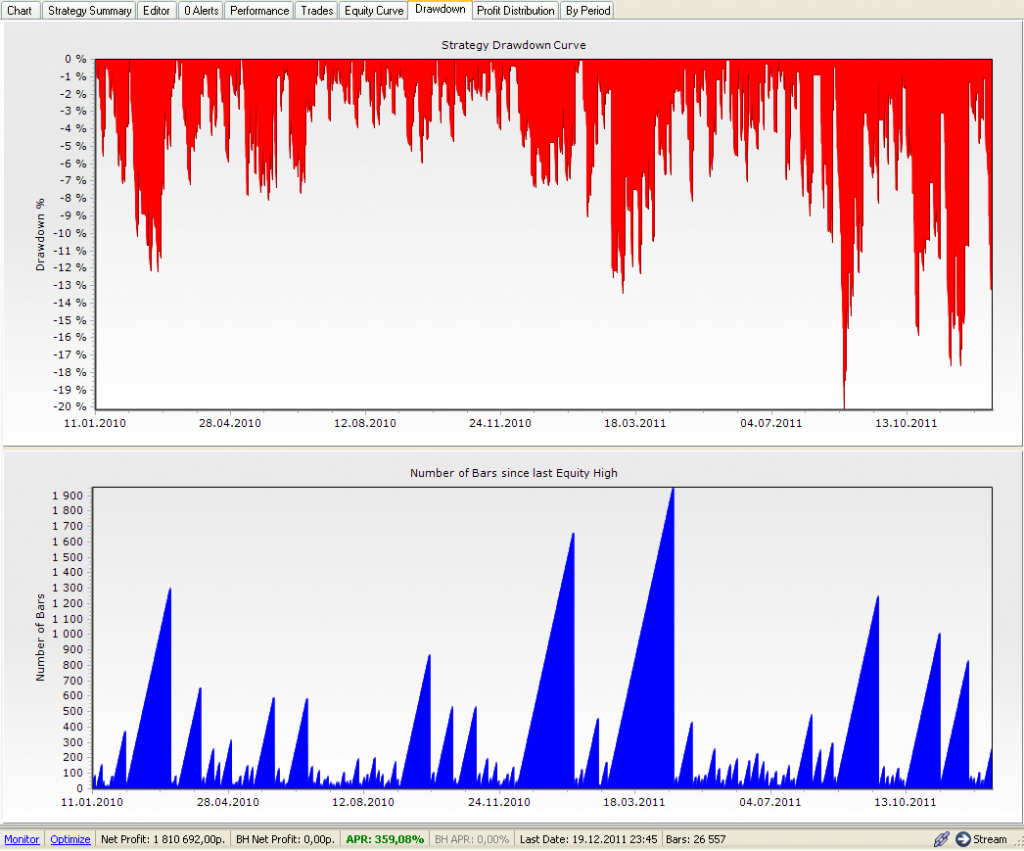

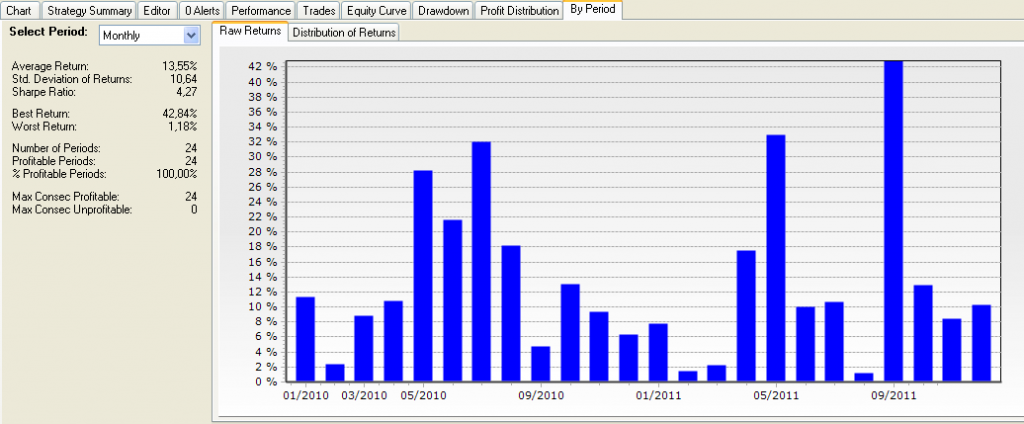

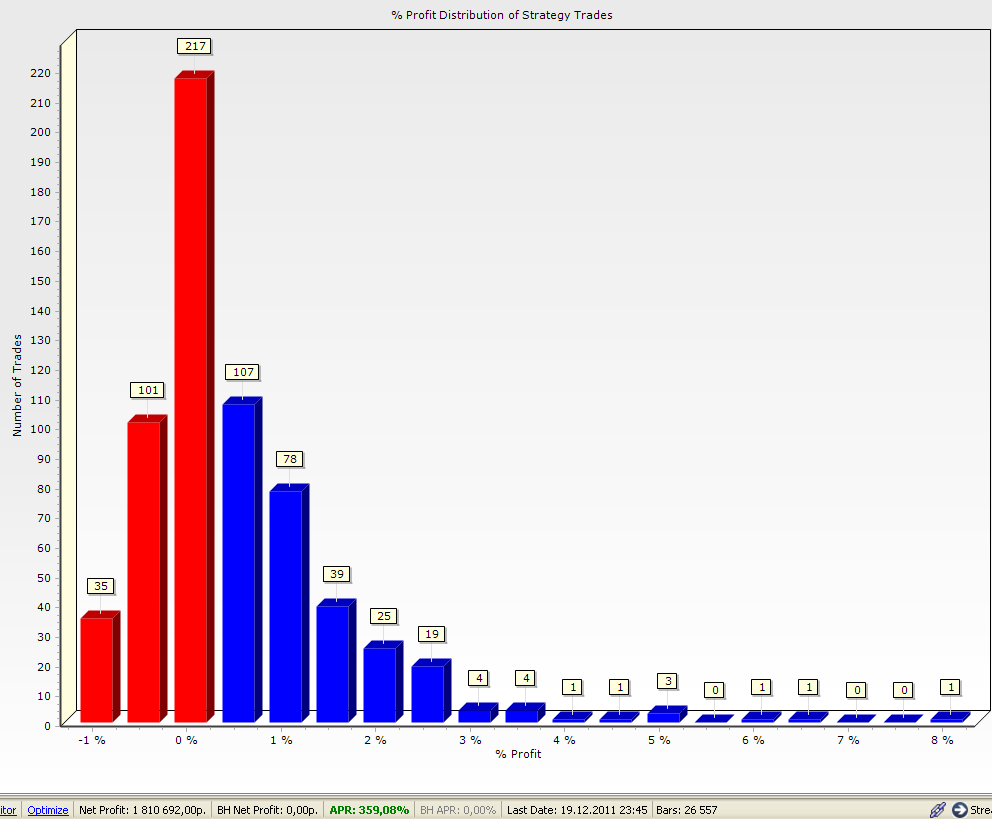

Протестировал стратегию на истории - прошу дать оценку

- 20 декабря 2011, 11:04

- |

Инструмент — фьючерс на индекс РТС

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

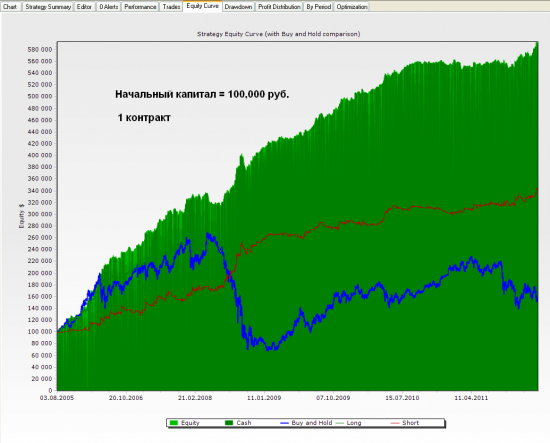

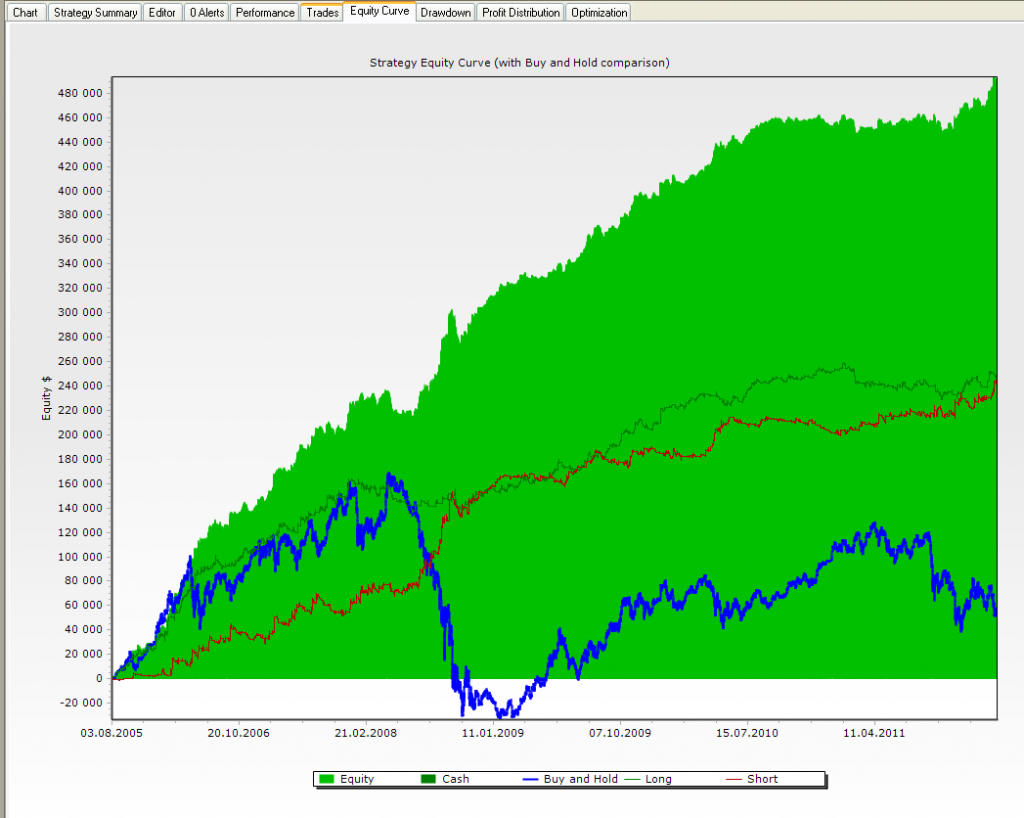

Эквити на 1 контракт с 2005 года

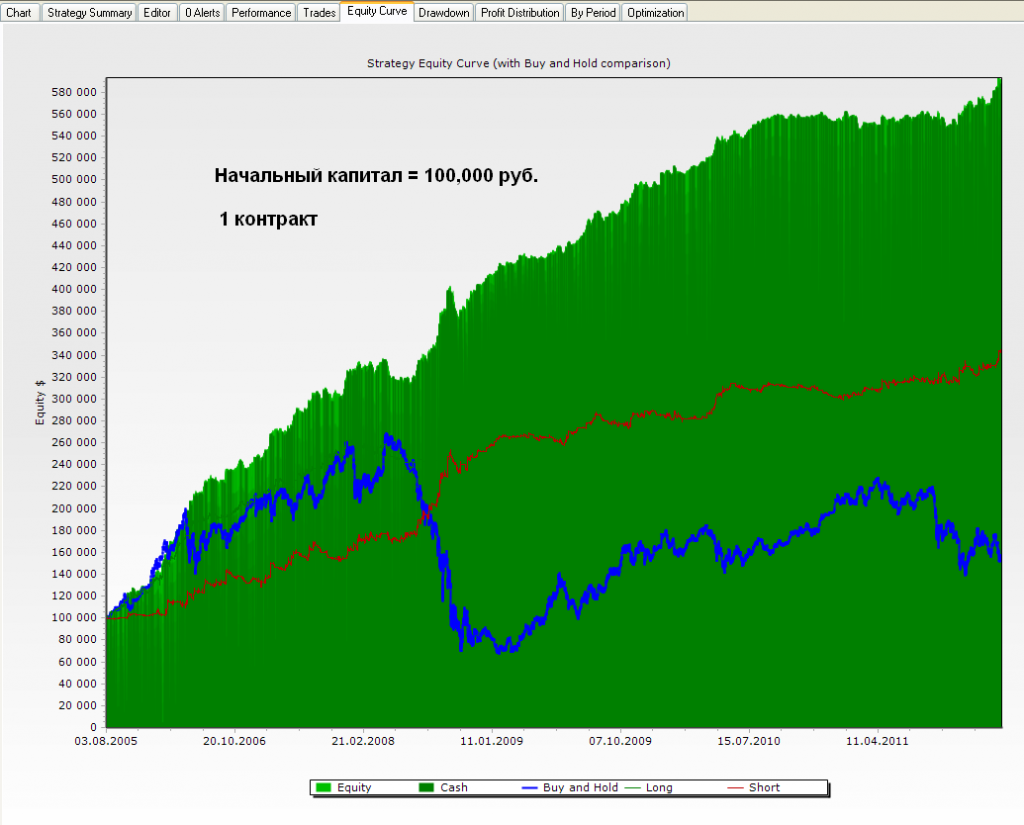

Та же картинка только с использованием стартового капитала 100 т.р.

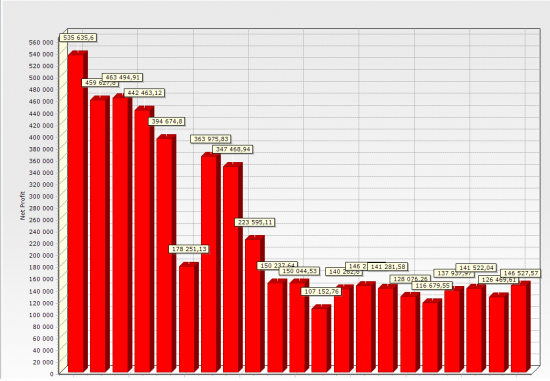

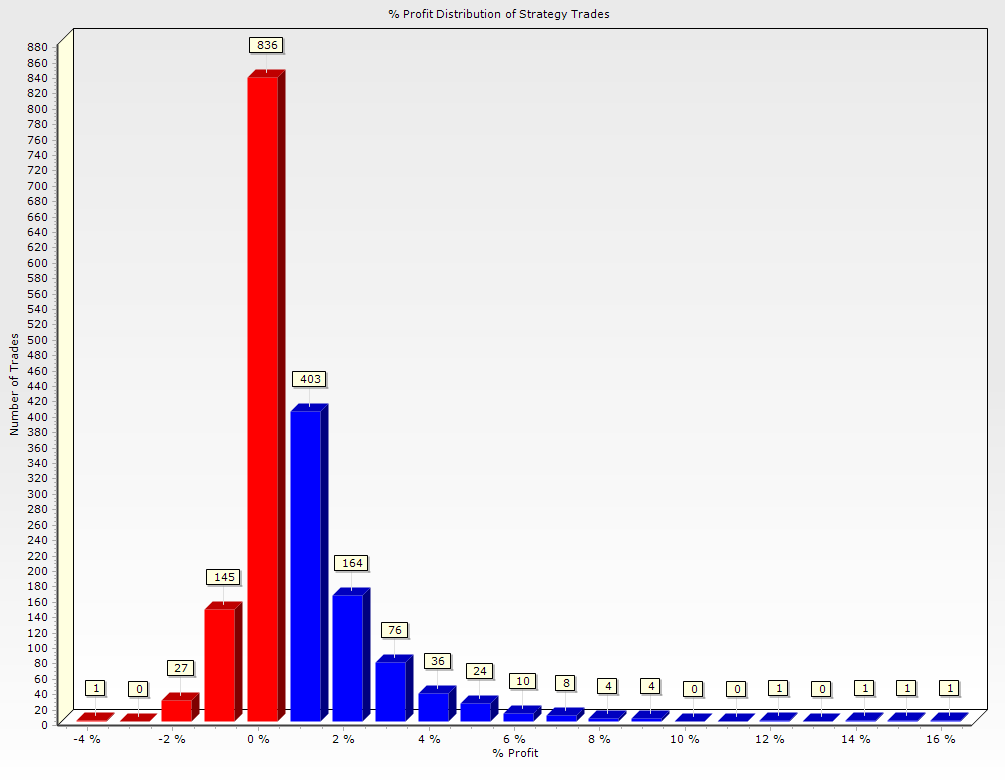

Распределение по прибыли/потерям

.

.

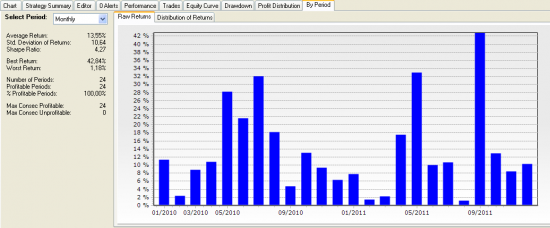

Распределение прибыли по месяцам

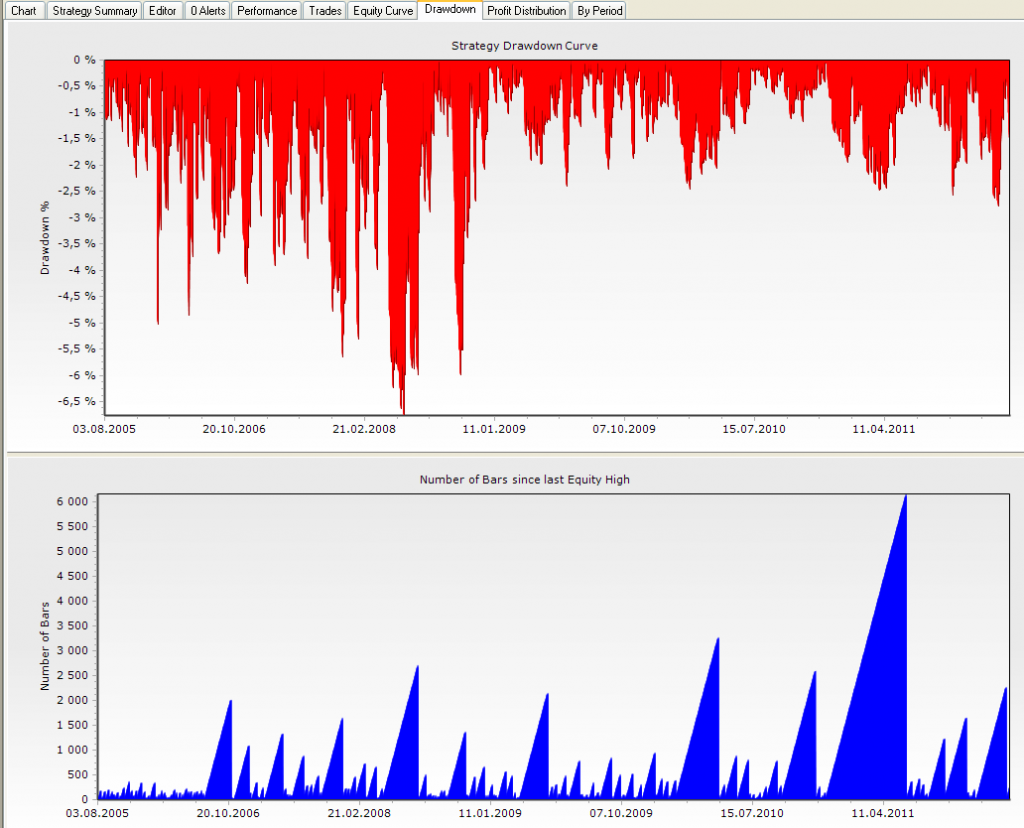

Распределение просадки

Perfomance

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

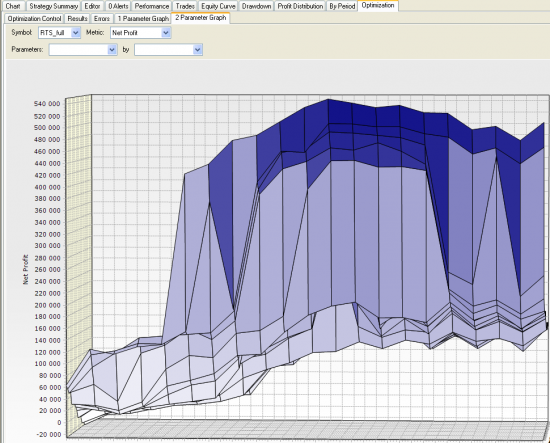

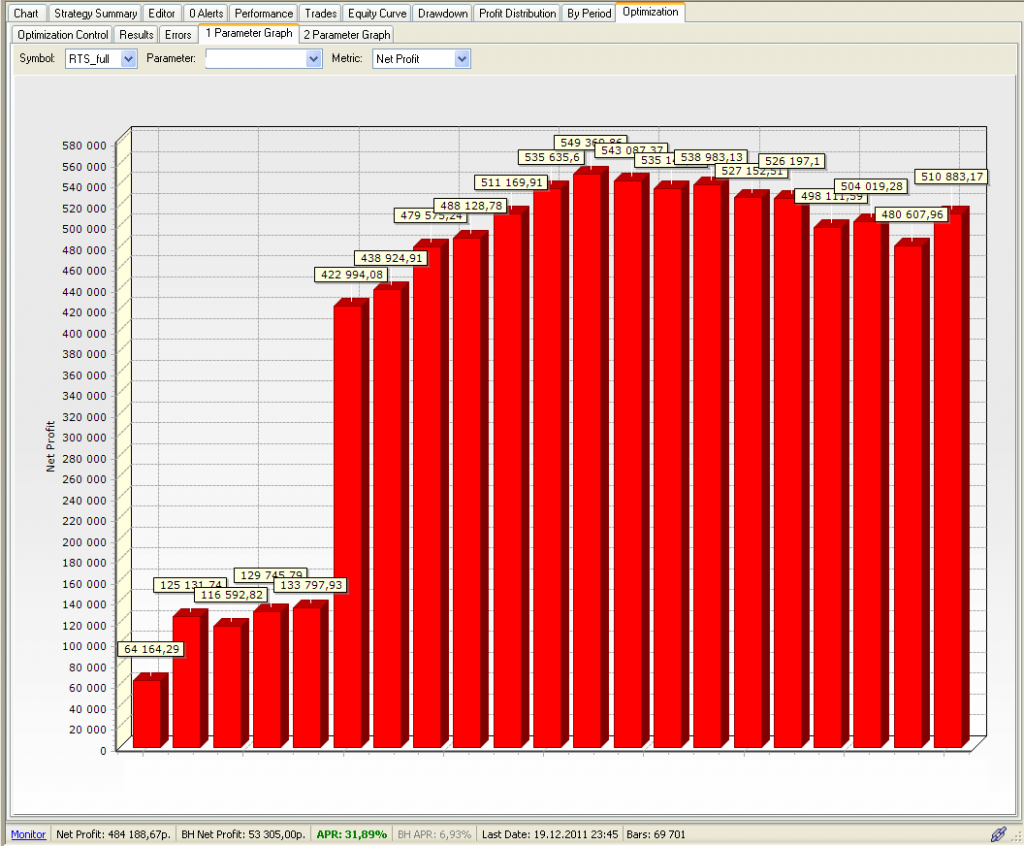

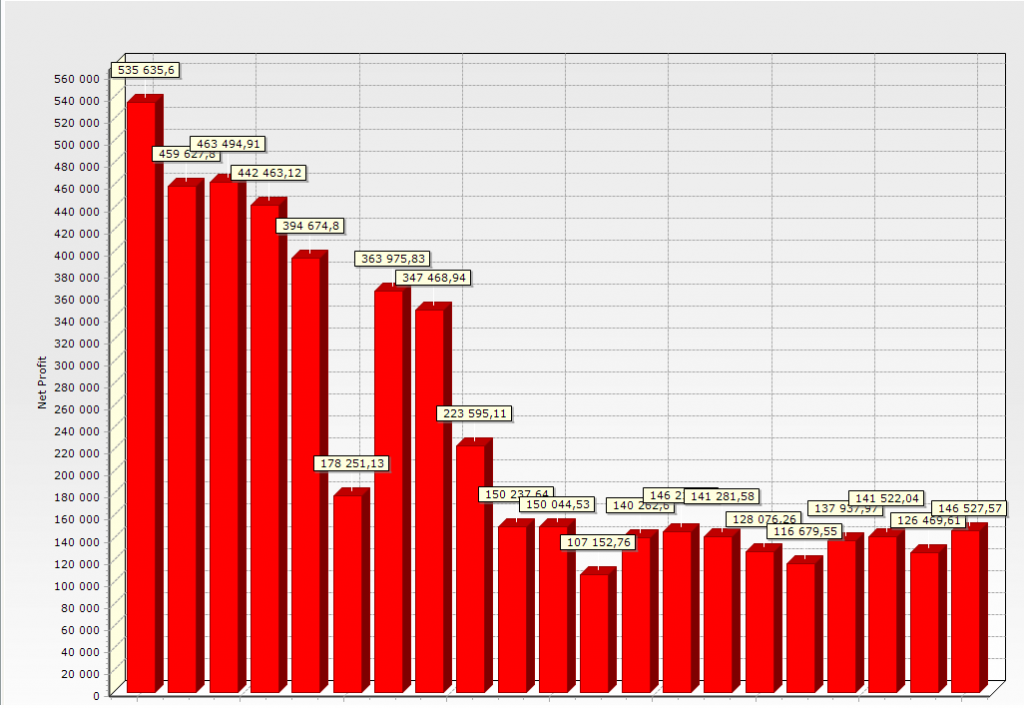

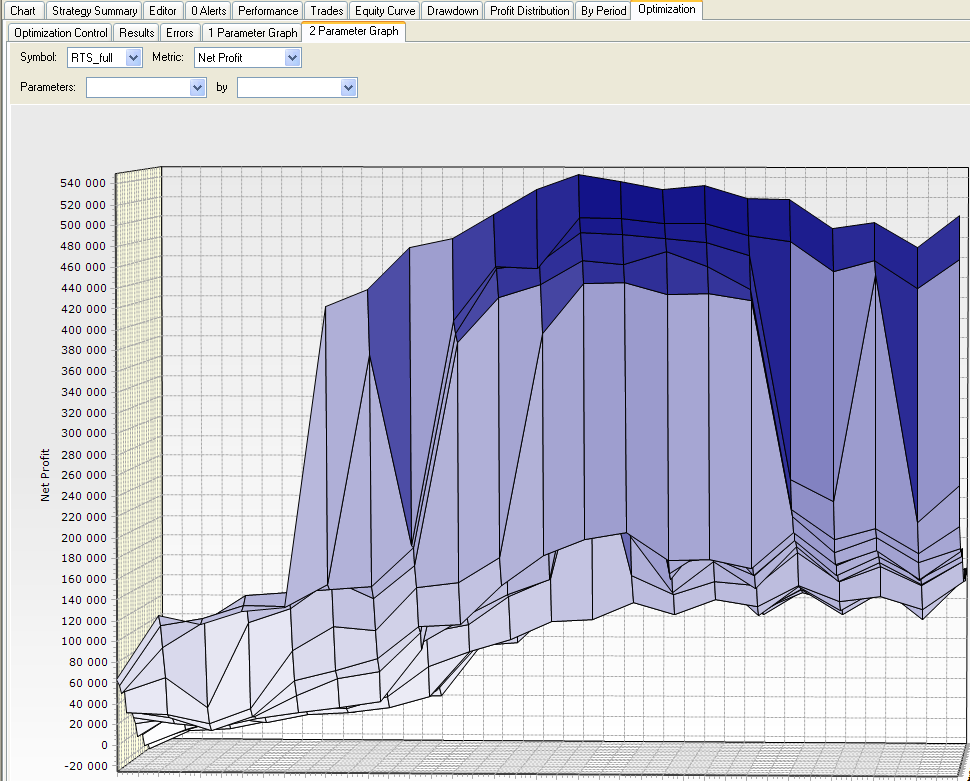

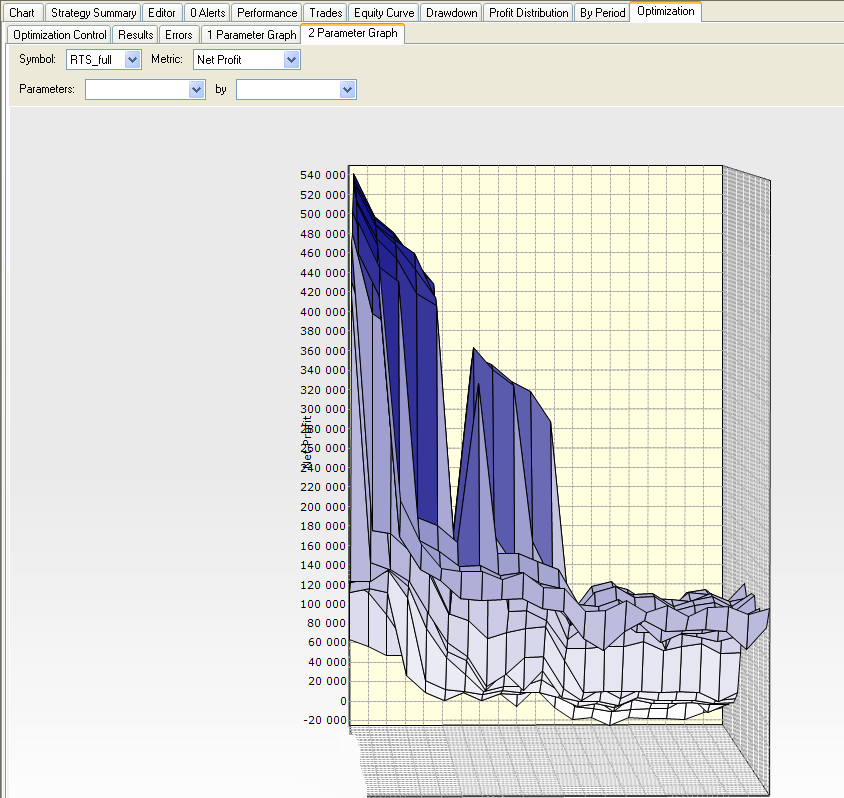

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

2 параметр

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

Таймфрейм — 15 мин.

Торговля только внутри дня.

Направление — по тренду в лонг и шорт.

Проскальзывание 50 пунктов.

Комиссии не учитывались.

Эквити на 1 контракт с 2005 года

Та же картинка только с использованием стартового капитала 100 т.р.

Распределение по прибыли/потерям

.

.Распределение прибыли по месяцам

Распределение просадки

Perfomance

Эквити с использованием нач. капитала 100 т.р. и входом в позицию 30% от счета

Оптимизация стратегии дает следующее распределение

1 параметр стратегии

2 параметр

Зависимость параметров и профита

Прошу дать объективную оценку результатам тестов.

Частично соглашусь с тем что параметры были подогнаны под историю, однако 3D (Зависимость параметров и профита) дает возможность утверждатькакие параметры будут оптимальными.

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

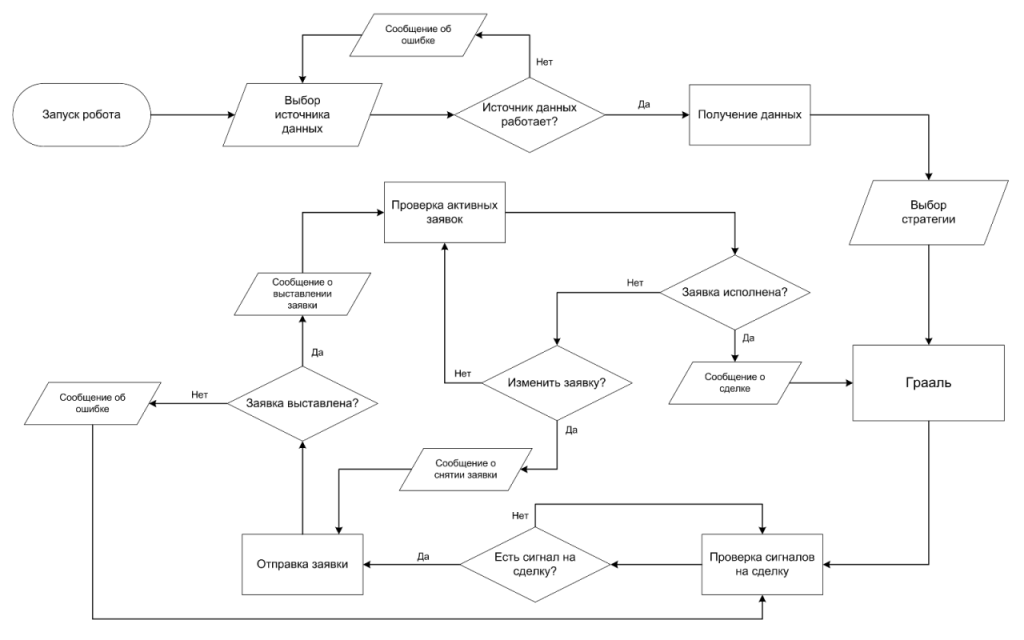

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс