SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналCME

Как управлять инвесторскими счетами без головной боли

- 11 января 2012, 17:32

- |

В комментариях к моему предыдущему посту- в жж, об управляющих и фондах- была высказана характерная для опытных трейдеров мысль, выражающаяся, собственно, в следующем:

«Никаких плюсов создание фонда

для управления средствами соотечественников не дает»

( Читать дальше )

- комментировать

- ★30

- Комментарии ( 31 )

Продам систему баблоизымания на ES

- 30 декабря 2011, 21:37

- |

Буду в Москве неделю. Продам рассказ о внутридневной системе на ES. Комплексно: начная от принципов и процессов рынка, лежащих в основе, до абсолютной конкретики параметров. Робоводам, умеющим программировать паттерны, удастся вытащить бОльшую эффективность, чем «ручникам» (в силу оттогровки не только основного варианта, но и «боковых», статистически выгодных). Я — «ручник». В ручном режиме система везёт в среднем 2-5 пунктов в день, в зависимости от типа рынка (признаки определения текущего типа тоже входят в рассказ). В трендовый день, делая протяжку выхода, можно существенно увеличивать тэйк («как увидеть что день _будет_ трендовым» тоже входит). Ограничение сайза — ликвидность тика (до 500 контрактов). Цена слов — 10000$. По моему разумению, вся процедура — рассказы, показы, ответы на вопросы займёт часов 4-6.

«Профессиональный трейдинг. Профессиональный софт. Психология institutional investors.»

- 15 декабря 2011, 17:59

- |

- VolFix.Net

Вводный вебинар познакомит Вас с возможностями новейших интерфейсов ориентированных на работу в новом информационном поле электронного сведения сделок. Мы расскажем Вам о преимуществах структурного анализа электронного объема торгов и профессиональных методах работы на рынке акций.

Главной задачей данного вебинара является демонстрация основ структурной обработки объема торгов бирж: «Украинская биржа», РТС, ММВБ, а также крупнейших международных бирж NYSE, NASDAQ, CME, EUREXи т.д.. Мы покажем Вам влияние объема торгов базовых активов на ценообразование производных инструментов и их взаимосвязь с точки зрения объемного анализа. Рассмотрение ряда внутридневных ситуаций на инструментах бирж: «Украинская биржа», РТС и ММВБ, с применением тиковых и кластерных структуризаторов объема платформы VolFix.NET, откроют Вам внутреннюю структуру рынка. А сравнительный анализ движения акций и их производных инструментов на среднесрочных временных интервалах позволит определить на рынке «ведущего и ведомого»…

( Читать дальше )

Главной задачей данного вебинара является демонстрация основ структурной обработки объема торгов бирж: «Украинская биржа», РТС, ММВБ, а также крупнейших международных бирж NYSE, NASDAQ, CME, EUREXи т.д.. Мы покажем Вам влияние объема торгов базовых активов на ценообразование производных инструментов и их взаимосвязь с точки зрения объемного анализа. Рассмотрение ряда внутридневных ситуаций на инструментах бирж: «Украинская биржа», РТС и ММВБ, с применением тиковых и кластерных структуризаторов объема платформы VolFix.NET, откроют Вам внутреннюю структуру рынка. А сравнительный анализ движения акций и их производных инструментов на среднесрочных временных интервалах позволит определить на рынке «ведущего и ведомого»…

( Читать дальше )

Сделки №1 и №2: закрывать или нет?

- 09 декабря 2011, 21:00

- |

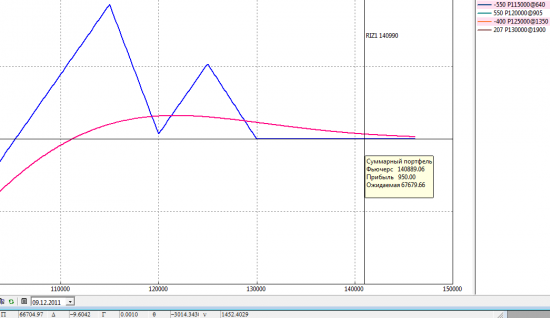

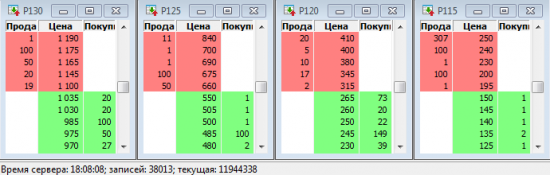

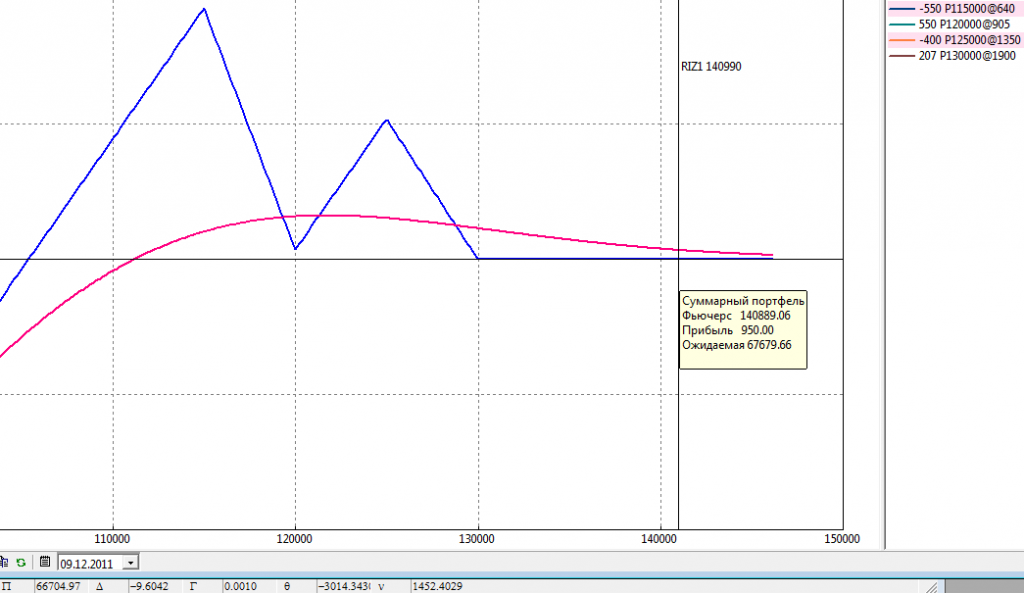

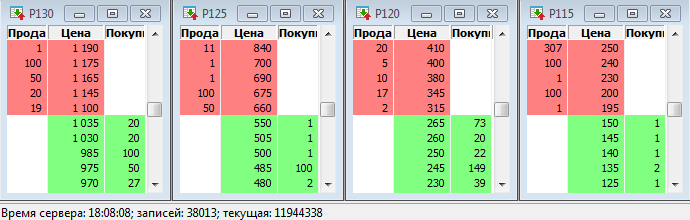

Позиция №1 выглядит сейчас вот так

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

ГО = 400 000

Прибыль = 40 000

Цели по прибыли выполнены.

Вопрос: закрывать позицию или нет?

Фактически, сейчас она дает 9 «бесплатных» фьючерсов в шорт. Поэтому, если будет падение, можно заработать.

Второй аргумент против закрытия позиции – отсутствие ликвидности в стаканах.

Теоретически можно сократить часть позиции, чтобы отбить комиссионные и остаться при своих.

Вообще, сразу после открытия (18 ноября) рынок пошел вниз, и в 20-х числах ноября позиция показывала прибыль около 80 тысяч.

ГО при этом было около полумиллиона. Можно было закрывать ее тогда.

Вывод: нормальная позиция, на реальном счету, возможно, открыл бы что-то подобное.

Минусы:

1) ГО растет при снижении фьючерса в прибыльную зону, за этим нужно следить. Изначально, когда я открывал позицию, ГО было 300 000, при снижении выросло до 500 000, когда фьючерс находился в диапазоне 150000-155000, ГО составляло около 150 000.

2) Отсутствие ликвидности, как в момент открытия позиции, так и на всем промежутке времени до экспирации. При этом существует возможность закрыться с прибылью при снижении фьючерса в прибыльную зону, в противоположной ситуации лучше оставить опционы до истечения.

3) Высокая комиссия – около 7000 бирже, от 1500 до 7000 брокеру. Стоимость открытия 9000-14000 + такая же стоимость в случае закрытия. Максимальная величина комиссии составит около 10% от первоначального ГО.

( Читать дальше )

первый день в комбайне (здравствуй дорогой дневник)

- 05 декабря 2011, 18:50

- |

итоги дня №1.

торговля длилась где-то 1,5 часа.

как обычно это скальп в диапазоне (спасибо специфике золота)

выход по цели на день. +990$.

===========================

достижения:

1) выставлял все стопы.

2) ушел после достижения прибыли

3) не тильтанул (для меня важно)

минусы дня:

1) довел размер позиции до 3х фьючей. все-таки это много, учитывая мои цели

торговля длилась где-то 1,5 часа.

как обычно это скальп в диапазоне (спасибо специфике золота)

выход по цели на день. +990$.

===========================

достижения:

1) выставлял все стопы.

2) ушел после достижения прибыли

3) не тильтанул (для меня важно)

минусы дня:

1) довел размер позиции до 3х фьючей. все-таки это много, учитывая мои цели

NEWS: я закончил проверку сделок по тикам "грааля"

- 02 декабря 2011, 02:12

- |

ну вот и закончились тесты этой системы по тикам. я провел аудит более 1400 сделок. Жестоко, но надо.

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

NEWS: промежуточные итоги тестов "Грааля"

- 01 декабря 2011, 16:58

- |

за вчерашний день успел потиково просмотреть 588 сделок. Тяжко, но волю и дисциплину заколяет.

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

грааль?) или как я 1 раз уже такое видел

- 30 ноября 2011, 01:05

- |

госпади, такого на НОРМАЛЬНЫХ барах ниньзя еще не выдавала :) буду смотреть, где косяк :))

последний раз похожую картину я получал с тестов на ренко. 2 дня думал что не так, где косяк, входит же система на следующем баре… вроде все верно...

целые выходные я провел в планах, как я сниму офис, как с друзьями будем работать над общей идеей и потом свалим в Тай, или штаты :))… шкура не то, что поделена была, я знал покупателя на каждый волосок бедняги мишки :)

НО, косяк с ренко заключался в том, что мы знаем, где открытие бара только после его закрытия :) вот такая вот необычная манера заглядывать в будущее и тырить оттуда по 25 тиков, ну или какой там ТФ у вас. в общем, каждый переворот = +25 тиков. 2000 сделок = 50000 тиков :) на квартиру за год хватит при торговле 1м контрактом.

но тут иное :) бары не косячат… где ж грабли :) на ручных тестах я получал 1-5тыс долларов в месяц при просадке 1-2к долларов, длительностью до месяца. не грааль, но неплохо. но не грааль. далеко не грааль.

бум искать :)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс