Информация

Новости тг-канал

Новости тг-каналs&p500

Я кажется понял замысел "наперсточников"

- 03 декабря 2021, 23:36

- |

Беру отрезок 48000 пипсов и что я вижу? А то, что сейчас отметка ровно на половине от всего предыдущего роста.

А это значит, что фьючерсы и опционы встретились у «нулевой отметки», где перевес уже в ту или иную сторону, будет означать повышенный риск, а возможно и убыток. Ведь в новых реалиях ,«фундаментал»-это всего лишь фикция. А словесные интервенции нагибают инвесторов на раз два.

Но романтику в сторону.Почему я думаю так? Новая партия контрактных поставок сместилась и продолжает смещаться в более выгодную для наперсточников сторону. Многие прошаренные трейдеры, ждут более выгодную склейку, более низкие цены. Возможно «наперсточники» все таки дадут что-то похожее на подобие ралли, ведь они захеджируются от хомяков опционами и у тех кто замешкается на хаях, вытрясут все до копейки.

SP: Ну уж очень им не терпится отмаржинколить тех бычков которые очень жадные. А вот на следующей экспирации, будет все ровно наоборот.

- комментировать

- Комментарии ( 7 )

Почему СНП500 особо не валится

- 03 декабря 2021, 21:55

- |

S&P 500: вверх не могут, а вниз не хотят.

- 03 декабря 2021, 21:14

- |

Пожалуй усё. Мантра про вечный рост, про то, что сейчас всё иначе дают осечки как пиксели в матрице.

Все криптовалюты, поглощавшие ликвидность лившуюся из ФРС как из рога изобилия и озолотившие всех, кто вовремя в них зашёл и также вовремя вышел, пожалуй сделают бедными намного больше людей, чем сделал фондовый рынок Америки во времена Великой Депрессии.

Но это пройдёт. Финансовая засуха вновь сменится живительной влагой денег.

А пока… Пока кто будет в кэше, тот будет иметь право первой ночи на обваливающиеся реальные активы.

Что-то мрачноватое настроение для пятницы… это американцы угнетающе подействовали..

Всем здоровья и удачи в инвестициях!!

С высокой вероятностью, мы в начале среднесрочного медвежьего рынка.

- 03 декабря 2021, 20:52

- |

- Олег Дубинский

ВЫВОД: безработица ниже ожиданий, 4,2%, (таргет ФРС 4%, почти у цели).

Напоминаю: у ФРС — 2 основные задачи: безработица (цель 4%, факт в ноябре 4,2%) и инфляция (цель: 2%, факт в ноябре 6,2%).

На этой неделе было выступление Пауэлла, что на заседании ФРС 15 декабря 21г.

будет рассматриваться вопрос о более быстром сворачивании QE (быстрее, чем по $15 в мес. и быстрее, чем за 8 мес.).

Инсайдеры продают. Бывает, когда рынку нужно очиститься от нежизнеспособных компаний.

Думаю, в 2022г. мы увидим в России тренд, который с весны 2021г. мы видим в Китае.

В ролике — причины, почему так думаю.

Напоминаю: каждый принимает решения сам и получает свой собственный финансовый результат.

С уважением,

Олег.

Чего трендовики приуныли, а как же тренд наше-всё?

- 03 декабря 2021, 20:28

- |

А я скажу так: да какой там на фиг тренд рулит, в «контр-тренде» вся сила товарищи.

И не надо рассказывать сказки, что в «контр-тренде» хомяки, да лудоманы, это в трендах сидят одни новички, да игроманы, торгующие в кредит.

PS: Да бл… су… все карты спутали «уоллстритовские задроты». Все ралли обосрали. На словесных интервенциях «чудо-инвесторы» разбежались по кустам. А все верят что что-то действительно произошло. Манипуляция подсознанием, вот что произошло. Теперь до квартальной экспирации будут мутузить быков как собака грелку.

Бычки, не обижайтесь, но VIX мне говорит о том, что вы здорово обосрались. Вы же мечтали целый год о предновогоднем ралли, а тут «седой» что-то ляпнул и у вас сразу штаны стали мокрые. Не ну вы тогда или памперсы наденьте или не рассказывайте басни про то, что якобы вы торгуете только по тренду.

На чём сегодня падает америка?

- 03 декабря 2021, 19:21

- |

- Воронов Дмитрий

Добрый вечер, друзья!

С открытия рынка котировки акций резко пошли вниз. В ленте новостей не вижу ни одного серьёзного повода для распродажи.

Кто-нибудь знает на чём падаем?

Какой прирост вы ждете в следующем году по S&P500?

- 03 декабря 2021, 15:30

- |

Какой прирост вы ждете в следующем году по S&P500?

Каким будет следующий год? Исторические сценарии

{kind=link}

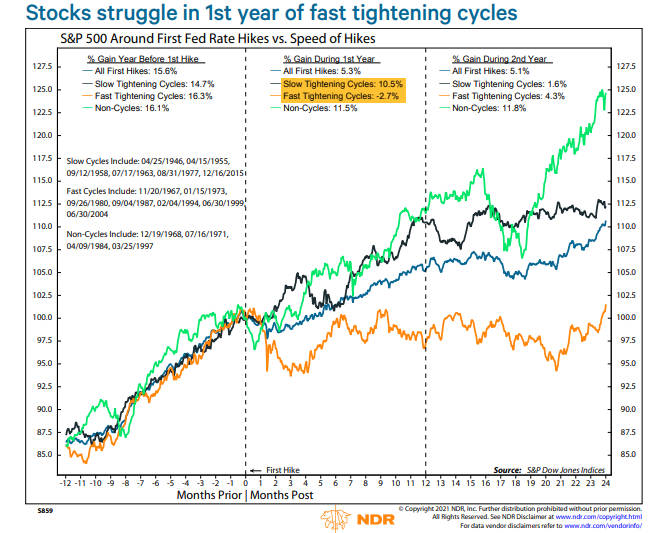

Следующий год будет крайне важным для рынков, ведь в следующем году фед должен впервые за несколько лет поднять ключевую процентную ставку. И на графике ниже есть два ключевых сценария:

• Быстрое повышение

• Медленное повышение

В первый год быстрого повышения рынки в среднем давали -2.7%, в случае медленного 10.5%. Но вот на следующий год, в случае медленного повышения ставок, это означало слабую экономику, и рынки росли всего на 1.6%. А в случае быстрого повышения, что означает более устойчивый рост и более высокую инфляцию, уже давали 4.3%.

А вот самыми лучшими годами (крайняя левая колонка) всегда были года до повышения ставки, ведь эти года всегда имели комбинацию растущей экономики и дешевых денег.

Подписывайтесь на мой телеграм канал, чтобы не пропускать свежие публикации.

Конференция на Nonfarm Payrolls.

- 03 декабря 2021, 13:54

- |

- Kitten

ОПЕК+вне ОПЕК приняла решение о сохранении планового увеличения добычи нефти на 400К баррелей в январе, но предупредила, что если штамм Омикрона приведет к снижению спроса, то возможна корректировка плана со взятием паузы в процессе увеличения добычи нефти.

Сегодня закончится раунд переговоров по ядерному соглашению Ирана, оглашение результата повлияет на котировки нефти.

Конгресс США продлил финансирование работы правительства до 18 февраля, но сие не привело к реакции рынков, ибо было ожидаемо.

Члены ФРС продолжили сигнализировать о намерении ускорить сворачивание программы QE на декабрьском заседании, риторика по ставкам была умеренной, ожидается 1-2 повышение ставки в базовом сценарии, но разговоры о возможном сокращении баланса ФРС напрягают инвесторов больше всего.

Сегодня внимание инвесторов будет сфокусировано на отчете по рынку труда США за ноябрь с публикацией в 16.30мск.

Прогноз составляет 550К новых рабочих мест, ведущие банки ожидают от 450К до 650К, что, в целом, соответствует траектории в последние месяцы.

С учетом рождественских продаж следует ожидать нонфарм либо лучше прогноза либо близким к прогнозу, слабый нонфарм маловероятен в период найма временных работников в сфере ритейла.

Нонфарм лучше прогноза приведет к росту доллара, но движение, скорее всего, будет краткосрочным из-за понимания временного характера роста занятости.

При околопрогнозном нонфарме реакция на рынка будет в зависимости от сопровождающих данных, в частности от динамики уровней безработицы, зарплат и участия в рабочей силе.

При торговле луни следует обратить на отчет по рынку труда Канады в 16.30мск.

ISM услуг США с публикацией в 18.00мск может оказать значительное влияние на все рынки, важен как заголовок, так и внутренности отчета, особенно компонента цен.

Информация о ходе переговоров по Брексит после встречи главных переговорщиков ЕС и Британии Шефковича и Фроста окажет влияние на фунт.

Традиционно на нонфарме пройдет конференция в Telegram с началом в 15.30мск, желающие её посетить могут обратиться напрямую к нашему администратору: @omega_global (Telegram)

Вам будет предоставлена одна бесплатная конференция для ознакомления с нашими возможностями.

Разгрузка и переход на менее хрупкие оценки

- 03 декабря 2021, 12:56

- |

- Сергей Пирогов

Итак, то, что Пауэлл теперь борется с инфляцией (т.к. это проблема Белого Дома), имеет свои последствия для всех рынков — в частности:

1. Фонды разгружаются в США, продавая акции, — в этом и суть коррекции в S&P. Омикрон или слухи о tapering или ещё что — это все декорации.

2. Более активные менеджеры смотрят на дешевые активы. Вчера я подсвечивал, что происходит с более дорогими — там, на мой взгляд, предстоит ещё падение на 10-15%.

3. В числе safe heavens от tapering могут попасть соотв. российские акции, а чуть попозже и китайские, плюс дешевые Mid Caps в США (промышленность, телеком, consumer cyclical, нефтянка спекулятивно...).

Но на больших снижениях рынка, как мы знаем, нет безопасных гаваней, так что стоит отрасти фишкам (Apple, FB и т.п.) — думаю, на новой вершине их ещё продадут. Фонды режут плечи, и скорее всего то, что мы видели — это просто разгрузка акций, особенно наиболее дорогих по мультипликаторам.

После того как рынок вырос в 1-й год после пандемии на 75%, а потом ещё, обычно бывают коррекции 12-20% по S&P, и мы таких пока не видели. Где-то между сейчас и официальным началом подъема ставок (середина 2022) логично такую увидеть в США пока QE будет сокращаться, и фактически ликвидность с рынка начнет уходить.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс