SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналДИВИДЕНДЫ

Все новости и аналитика по дивидендам, опубликованные на смартлабе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Объем дивидендов НЛМК за 3 квартал составляет почти 4% от стоимости акций компании - Промсвязьбанк

- 24 декабря 2018, 12:53

- |

Акционеры НЛМК одобрили выплату дивидендов за III квартал в 6,04 руб. на акцию

Акционеры НЛМК одобрили на внеочередном собрании выплату дивидендов за III квартал в размере 6,04 рубля на акцию, говорится в сообщении компании. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 9 января 2019 года. Общая сумма дивидендов за 9 месяцев 2018 года составит 17,01 рубля на одну акцию. Дивиденды компании за II квартал составили 5,24 рубля, за I квартал — 5,73 рубля на акцию.

Акционеры НЛМК одобрили на внеочередном собрании выплату дивидендов за III квартал в размере 6,04 рубля на акцию, говорится в сообщении компании. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 9 января 2019 года. Общая сумма дивидендов за 9 месяцев 2018 года составит 17,01 рубля на одну акцию. Дивиденды компании за II квартал составили 5,24 рубля, за I квартал — 5,73 рубля на акцию.

По итогам 3 кв. 2018 года НЛМК увеличил EBITDA и это способствовало росту дивидендных выплат. Отметим, что объем дивидендов за 3 кв. составляет почти 4% от стоимости акций НЛМК. В 4 кв. 2018 года есть риск снижения EBITDA компании в среднем на 18%, на этом фоне можно ожидать и сокращения дивидендов.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Возможен рост дивидендов Россетей - Промсвязьбанк

- 24 декабря 2018, 12:29

- |

Россети планируют увеличивать дивиденды в абсолютном выражении за 2018 г. в сравнении с 2017 г

Россети планирует увеличивать дивидендные выплаты в абсолютном выражении за 2018 г. в сравнении с 2017 г., сказал журналистам гендиректор компании Павел Ливинский. «Увеличивать объём дивидендов»,- ответил он на вопрос о том, что будет рекомендовать менеджмент компании насчёт дивидендов. «Точно больше (будет рекомендация по выплате — ИФ), чем в 2017-м»,- уточнил он, имея в виду рост объёма выплат в абсолютном выражении.

Россети планирует увеличивать дивидендные выплаты в абсолютном выражении за 2018 г. в сравнении с 2017 г., сказал журналистам гендиректор компании Павел Ливинский. «Увеличивать объём дивидендов»,- ответил он на вопрос о том, что будет рекомендовать менеджмент компании насчёт дивидендов. «Точно больше (будет рекомендация по выплате — ИФ), чем в 2017-м»,- уточнил он, имея в виду рост объёма выплат в абсолютном выражении.

За 2017 год компания выплатила дивиденды на уровне 0,011965 руб./акцию, что к текущей цене дает доходность на уровне 1,6%. Россети озвучила прогноз по прибыли на 2018 год, по МСФО она ожидается 130-140 млрд руб., по РСБУ – 30-50 млрд руб. В 2017 году прибыль по МСФО была 137,1 млрд руб., по РСБУ – 13 млрд руб. Базой для выплаты дивидендов является прибыль, очищенная от ряда статей, т.е. рост дивидендов возможен, если будет снижения вычета по этим статьям.Промсвязьбанк

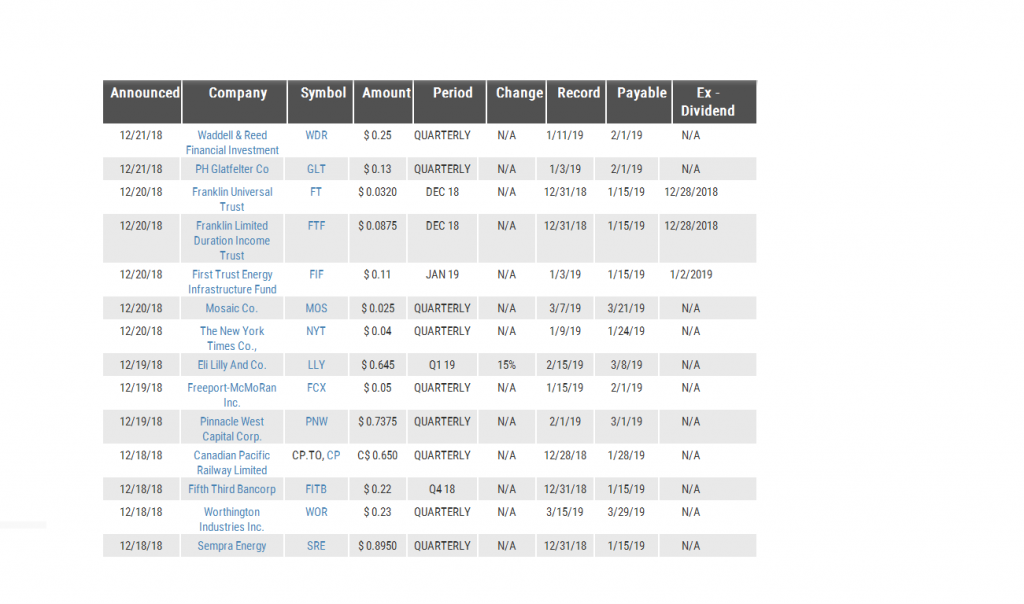

Календарь ближайших дивидендов американских и западных компаний - Отсечка, Размер дивидендов

- 22 декабря 2018, 21:10

- |

дивидендов американских и западных компаний - Отсечка, Размер дивидендов" title="Календарь ближайших дивидендов американских и западных компаний - Отсечка, Размер дивидендов" />

дивидендов американских и западных компаний - Отсечка, Размер дивидендов" title="Календарь ближайших дивидендов американских и западных компаний - Отсечка, Размер дивидендов" />

( Читать дальше )

Магнит часть3, получаем повышенные дивиденды. Получаем шорт по экспирации для хеджирования гзпа после отсечки.

- 21 декабря 2018, 20:49

- |

Полезный материал для начинающих опционщиков, а также для инвесторов, хеджирующих свои акции. Многие боятся экспирации, но если все исполнить грамотно, то можно получить много полезного. Кое что такого полезного есть в видео, 8 минут

Россети - руководство будет рекомендовать рост дивидендов-2018 в абсолютных цифрах

- 21 декабря 2018, 13:28

- |

Менеджмент «Россетей» будет рекомендовать рост суммарных — с учетом промежуточных — дивидендов за 2018 год в абсолютных цифрах по сравнению с выплатами, полученными в 2017 году, сообщил глава компании Павел Ливинский, отвечая на вопрос об объеме суммарных дивидендов за 2018 год в абсолютных цифрах.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={E3D26633-D57A-451B-9E06-76EBA0D63774}

«Увеличивать объем дивидендных выплат. Точно будет больше чем в 2017-ом»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={E3D26633-D57A-451B-9E06-76EBA0D63774}

Изменение доходности ОФЗ за последений месяц

- 20 декабря 2018, 15:48

- |

- Тимофей Мартынов

У нас на смартлабе есть кривая доходности ОФЗ:

https://smart-lab.ru/q/ofz/

Там можно ткнуть галочку и посмотреть как изменились ставки за месяц.

Щя мы видим, что изменение ставок произошло в основном в коротком конце, длинный остался стоять на месте.

Короткий конец естественно приподнялся как следствие повышения Банком России ставки до 7,75%.

«Дивидендщикам» стало ещё сложнее конкурировать с ОФЗ и банковскими депозитами.

https://smart-lab.ru/q/ofz/

Там можно ткнуть галочку и посмотреть как изменились ставки за месяц.

Щя мы видим, что изменение ставок произошло в основном в коротком конце, длинный остался стоять на месте.

Короткий конец естественно приподнялся как следствие повышения Банком России ставки до 7,75%.

«Дивидендщикам» стало ещё сложнее конкурировать с ОФЗ и банковскими депозитами.

Инвестиции в Японии за последние 20 лет

- 20 декабря 2018, 13:41

- |

Заинтересовал сценарий Японии, как аутсайдера мирового фондового рынка. Я не эксперт по Японии, всё находил в сети Интернет, поэтому поправьте, если заметите ошибки.

Валюта в Японии.

За 20 лет уводили до 150, а потом снижали до 70. Сейчас курс примерно тот же, что и 20 лет назад.

Экономика в Японии.

После экономического чуда конца 80-х, чудеса закончились.

( Читать дальше )

По итогам 9 мес. 2018 года Газпром нефть увеличила выплаты до 35% по МСФО - Промсвязьбанк

- 20 декабря 2018, 12:33

- |

Газпром нефть направит на дивиденды за 9 месяцев 35% чистой прибыли по МСФО

Акционеры Газпром нефти на внеочередном собрании акционеров одобрили выплату дивидендов за 9 месяцев 2018 года в 22,05 руб. на акцию, говорится в сообщении компании. Реестр для получения дивидендов закрывается 28 декабря 2018 года. В целом компания направит на промежуточные дивиденды 104,545 млрд рублей — 35% чистой прибыли по МСФО за 9 месяцев.

Акционеры Газпром нефти на внеочередном собрании акционеров одобрили выплату дивидендов за 9 месяцев 2018 года в 22,05 руб. на акцию, говорится в сообщении компании. Реестр для получения дивидендов закрывается 28 декабря 2018 года. В целом компания направит на промежуточные дивиденды 104,545 млрд рублей — 35% чистой прибыли по МСФО за 9 месяцев.

Согласно дивидендной политике, Газпром нефть платит большую из величин — 25% прибыли по РСБУ либо 15% прибыли по МСФО. По факту компания платила акционерам около 25% от прибыли по МСФО. По итогам 9 мес. 2018 года Газпром нефть увеличила выплаты до 35%. Исходя из текущей стоимости акций компании, дивидендная доходность по ним оценивается в 6,3%.Промсвязьбанк

ФСК является фаворитов в секторе электроэнергетики - Атон

- 19 декабря 2018, 11:10

- |

ФСК: итоги Дня инвестора

Прогноз на 2018. Выручка по МСФО должны вырасти на 4% г/г до 252 млрд руб., скорректированная EBITDA — увеличиться на 1% г/г до 128 млрд руб., а чистая прибыль — оказаться на 15% выше г/г на уровне 89 млрд руб.

Дивиденды за 2018 должны оказаться не ниже, чем за 2017 (0.0148 руб. на акцию, что соответствует высокой доходности 10%) благодаря росту чистой прибыли, которая, однако, будет корректироваться для расчета дивидендов, согласно политике компании.

Инвестпрограмма. Финансирование капзатрат (включая НДС) в 2018-20 должно составить около 280-300 млрд руб. (95-100 млрд руб. в год). В следующем цикле капзатрат (2021+), ФСК прогнозирует дополнительные 100-120 млрд руб. инвестиций на выполнение президентского указа №204 (техприсоединение к сетям новых железных дорог, трубопроводов и других инфраструктурных объектов), но подчеркивает, что точная сумма еще не определена.

Активность в сфере M &A. ФСК планирует приобрести магистральные сети ДВЭУК в обмен на распределительные сети и накопленную дебиторскую задолженность, поэтому сделка является полностью неденежной. Она должна быть закрыта к концу 2018. Возможны и другие приобретения — ФСК планирует использовать для этих целей средства, полученные от продажи акций IRAO (35 млрд руб.)

( Читать дальше )

Прогноз на 2018. Выручка по МСФО должны вырасти на 4% г/г до 252 млрд руб., скорректированная EBITDA — увеличиться на 1% г/г до 128 млрд руб., а чистая прибыль — оказаться на 15% выше г/г на уровне 89 млрд руб.

Дивиденды за 2018 должны оказаться не ниже, чем за 2017 (0.0148 руб. на акцию, что соответствует высокой доходности 10%) благодаря росту чистой прибыли, которая, однако, будет корректироваться для расчета дивидендов, согласно политике компании.

Инвестпрограмма. Финансирование капзатрат (включая НДС) в 2018-20 должно составить около 280-300 млрд руб. (95-100 млрд руб. в год). В следующем цикле капзатрат (2021+), ФСК прогнозирует дополнительные 100-120 млрд руб. инвестиций на выполнение президентского указа №204 (техприсоединение к сетям новых железных дорог, трубопроводов и других инфраструктурных объектов), но подчеркивает, что точная сумма еще не определена.

Активность в сфере M &A. ФСК планирует приобрести магистральные сети ДВЭУК в обмен на распределительные сети и накопленную дебиторскую задолженность, поэтому сделка является полностью неденежной. Она должна быть закрыта к концу 2018. Возможны и другие приобретения — ФСК планирует использовать для этих целей средства, полученные от продажи акций IRAO (35 млрд руб.)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс