SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИркутскЭнерго

И всё-таки она вертится! 40% Иркутскэнерго будут проданы Роснефтегазу

- 15 февраля 2013, 10:40

- |

И всё-таки она вертится! Это я про своё упрямство. Цитатами…я придерживался той, точки зрения, что 40% пакет «Иркутскэнерго» Русгидро не достанется, по крайней мере, пока… даже не смотря на то, что Совет директоров, последней, утвердил оценку стоимости обыкновенных акций Иркутскэнерго для целей обмена по акции Русгидро по оплате последней допэмисии. Позавчера состоялся знаменитый разнос Путина. Владимир Владимирович указал Додду – главе Русгидро на его ошибки в работе, якобы он не достаточно отстаивает интересы компании, а то может и свои корыстные интересы ставит выше государственных. Ряд СМИ написали, что режиссёр разноса Сечин. И вот сегодня «Ведомости» написали о том, что Правительство одобрило сделку по продаже Роснефтегазу 40% Иркутскэнерго и признало своё решение Решение 2011 г. о продаже «Интер РАО» акций «Иркутскэнерго» компании «Русгидро» признано утратившим силу. Цена сделки одобряется не ниже рыночной и будет определена на основании отчёта независимого оценщика.

( Читать дальше )

( Читать дальше )

- комментировать

- Комментарии ( 5 )

Зачем "Иркутскэнерго" "Красноярский метзавод"?

- 12 февраля 2013, 11:11

- |

Новостной фон вокруг Иркутскэнерго ухудшается, сначала Совет Директоров «Русгидро» утвердил оценку на уровне 19,5 рублей за о.а., а сегодня вообще вышла новость о том, что Иркутскэнерго планирует приобрести долю в Красноярском металлургическом заводе через приобретение «Сибметком». Эта компания принадлежит En+ Олега Дерипаски, которая в свою очередь контролирует и Иркутскэнерго. Я это корпоративное действие однозначно отношу в разряд негативного и недружественного к миноритариям акта. Написал письмо в компанию:

Так как, все признаки сделки с заинтересованностью на лицо, одобрять будут незаинтересованные в сделки акционеры. Самый большой акционер после «Евросибэнерго» (структура, через которую владеет En+) это Интер РАО. Пока эта ситуация не влияет на моё мнение о том, что продажа 40% будет не пользу «Русгидро» а в пользу «Роснефтегаза»

(см smart-lab.ru/blog/99631.php)

Так как, все признаки сделки с заинтересованностью на лицо, одобрять будут незаинтересованные в сделки акционеры. Самый большой акционер после «Евросибэнерго» (структура, через которую владеет En+) это Интер РАО. Пока эта ситуация не влияет на моё мнение о том, что продажа 40% будет не пользу «Русгидро» а в пользу «Роснефтегаза»

(см smart-lab.ru/blog/99631.php)

Судьба Иркутскэнерго в руках правительства

- 30 января 2013, 22:57

- |

Хотя оценка СД Русгидро пакета Иркутскэнерго превысила текущую рыночную стоимость акций, она оказалась почти на 50% ниже предварительной оценки, данной менеджментомИнтер РАО ЕЭС, владеющей активом.

Теперь судьба 40% акций иркутской генерирующей компании, подконтрольной Евросибэнерго, будет зависеть от решения правительства, которое должно быть вынесено к концу февраля. Главная интрига для рынка заключается в том, будет ли этот пакет передан Роснефтегазу.

Итак, СД Русгидро утвердил денежную оценку акций РАО ЭС Востока и Иркутскэнерго, а также некоторых других энергоактивов Сибири и Дальнего Востока, с учетом которой миноритарии смогут воспользоваться преимущественным правом покупки акций дополнительного выпуска гидрогенератора, оплатив их вышеуказанными активами или деньгами. Последний вариант едва ли представляет интерес для акционеров: допэмиссия проводится по цене 1 руб., которая на 20% превышает текущую рыночную стоимость акций, поэтому основным покупателем дополнительного выпуска выступит государство.

( Читать дальше )

Теперь судьба 40% акций иркутской генерирующей компании, подконтрольной Евросибэнерго, будет зависеть от решения правительства, которое должно быть вынесено к концу февраля. Главная интрига для рынка заключается в том, будет ли этот пакет передан Роснефтегазу.

Итак, СД Русгидро утвердил денежную оценку акций РАО ЭС Востока и Иркутскэнерго, а также некоторых других энергоактивов Сибири и Дальнего Востока, с учетом которой миноритарии смогут воспользоваться преимущественным правом покупки акций дополнительного выпуска гидрогенератора, оплатив их вышеуказанными активами или деньгами. Последний вариант едва ли представляет интерес для акционеров: допэмиссия проводится по цене 1 руб., которая на 20% превышает текущую рыночную стоимость акций, поэтому основным покупателем дополнительного выпуска выступит государство.

( Читать дальше )

Так кому же всё таки достанутся 40% Иркутскэнерго?

- 30 января 2013, 10:52

- |

Чехарда разных вариантов оценки 40% Иркутскэнерго (мой ресёч по этой компании здесь: smart-lab.ru/blog/79700.php) началась, по-моему, с середины 2010 года. Скорее всего всё должно разрешиться в ближайшее время. Я с середины лета держу о.а. Иркутскэнерго под продажу этого пакета. Вчера Совет Директоров Русгидро утвердил оценку имущества, которое вносится в оплату допэмиссии. В перечне имущества были и акции «Иркутскэнерго». Акции иркутских энергетиков оценены в 19,5 руб. за акцию, это «апсайд» 16-18%, стоимость всего пакета, находящегося на балансе «Интер РАО» 37,2 млрд руб. Т.к Интер Рао владеет 1,85% о.а. Русгидро, то она имеет преимущественное право в доп эмиссии выкупить 1,85% от размещаемого количества акций – это 1,85%*110 000 000 000

равно 2 035 000 000 о.а. (я применяю допущение, что акции Русгидро для целей допэмиссии оценены в 1 рубль) или 2 035 000 000 рублей остальные 35 млрд акций Интер Рао сможет получить в случае отказа других акционеров от реализации своих преимущественных прав на допэмиссию (

( Читать дальше )

равно 2 035 000 000 о.а. (я применяю допущение, что акции Русгидро для целей допэмиссии оценены в 1 рубль) или 2 035 000 000 рублей остальные 35 млрд акций Интер Рао сможет получить в случае отказа других акционеров от реализации своих преимущественных прав на допэмиссию (

( Читать дальше )

Слиянию индексов ММВБ и РТС посвящается

- 17 октября 2012, 19:47

- |

Кстати, на 2stocks уже больше недели висит вот такая табличка. Смысл в том, что покупать надо компании на 3-9 местах

Источник

Источник

Энергетика РФ. Выбираем объекты для инвестирования Часть 7. Энергохолдинги-Иркутскэнерго

- 04 октября 2012, 12:00

- |

Продолжаю разбираться в российской электроэнергетике. В предыдущих частях этого цикла статей были проанализированы все ОГК, все ТГК. На повестке дня встал анализ публичных энергохолдингов. Пока в работе три таких компании. Это: «Иркутскэнерго», «Интер РАО ЕЭС», «Башкирэнерго» и «Русгидро». Я решил разобрать их по отдельности, т.к. поверхностный анализ не пройдёт из-за сложности бизнеса и большого массива данных по энергокомпаниям этой категории. Итак, разрешите представить первую компанию из этой категории – это ОАО Иркутскэнерго. Капитализация на ММВБ на 4.10.2012 — 71 502 115 500 рублей, цена о.а. – 15,00 рублей

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)

( Читать дальше )

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)

Иркутскэнерго попала в серию сравнения с энергохолдингами потому, что сама компания себя позиционирует как вертикально интегрированная энергоугольная компания (кстати говоря, не имеющая аналогов в России). Компания добывает энергетические угли транспортирует на свои ТЭЦ. Их у компании 10, а также 3 ГЭС (если, кто не знает: ГЭС это гидроэлектростанция). Также компания управляет более чем 1700 км теплопроводов. За 2011 год Иркутскэнерго выработала 59,328 млрд. кВт*ч (доля в произведённой электроэнергии в РФ составила 5,6%) и произвела 20621 тыс. Гкал тепла. Для выявления степени вертикальной интеграции мной была построена цепочка создания стоимости (см. рисунок)( Читать дальше )

Схема докапитализации Русгидро

- 05 июля 2012, 19:46

- |

- Тимофей Мартынов

Кто-нибудь вообще врубается как сейчас хотят докапитализировать Русгидро? У меня стойкое ощущение, что очередная разводка миноров происходит и распил госденег.

Разбираем схему:

Русгидро должна получить 85 рублей на инвестиции. Как?

Выпустят допэмисиию, которая должна быть оплачена деньгами. Источники говорят, что цена допки будет около 1 руб, т.е. выше рынка.

Все просто. Государство и акционеры должны дать денег и получить акции.

В лице государства выступит Роснефтегаз, к-й будет выкупать акции. Почему он а не ВЭБ? Может у него просто много денег, кто его знает?

При этом ИнтерРАО меняется активами с Русгидро. Видимо это просто параллельная сделка. Далее не понимаю, что означает: «в текущую допэмиссию Русгидро ИРАО внесет 40% Иркутскэнерго».

Ну то есть просто ИнтерРАО передаст Гидре профильный актив, получив за это немного акций Русгидро, которые потом, вероятно монетизирует:) Может оно и хорошо. Для сделки обмена Русгидро оценены в 1,65 руб, ИркутскЭн 25,96 руб. Не понимаю дальше фразу совершенно:

"произведя обмен акциями Русгидро получит около 13% своих бумаг, передав ИнтерРАО 5,3% ее акций и доплатит 31 млрд рублей". Это еще что за хрень? Кто кому доплатит?

все типа ок, сделка на рыночных условиях.

Вопрос будет рассм. в пятницу на правительственной комиссии по электроэнергетике.

РусГидро сегодня -2%

ИнтерРАО -0,17%

ИркутскЭн +10%

Разбираем схему:

Русгидро должна получить 85 рублей на инвестиции. Как?

Выпустят допэмисиию, которая должна быть оплачена деньгами. Источники говорят, что цена допки будет около 1 руб, т.е. выше рынка.

Все просто. Государство и акционеры должны дать денег и получить акции.

В лице государства выступит Роснефтегаз, к-й будет выкупать акции. Почему он а не ВЭБ? Может у него просто много денег, кто его знает?

При этом ИнтерРАО меняется активами с Русгидро. Видимо это просто параллельная сделка. Далее не понимаю, что означает: «в текущую допэмиссию Русгидро ИРАО внесет 40% Иркутскэнерго».

Ну то есть просто ИнтерРАО передаст Гидре профильный актив, получив за это немного акций Русгидро, которые потом, вероятно монетизирует:) Может оно и хорошо. Для сделки обмена Русгидро оценены в 1,65 руб, ИркутскЭн 25,96 руб. Не понимаю дальше фразу совершенно:

"произведя обмен акциями Русгидро получит около 13% своих бумаг, передав ИнтерРАО 5,3% ее акций и доплатит 31 млрд рублей". Это еще что за хрень? Кто кому доплатит?

все типа ок, сделка на рыночных условиях.

Вопрос будет рассм. в пятницу на правительственной комиссии по электроэнергетике.

РусГидро сегодня -2%

ИнтерРАО -0,17%

ИркутскЭн +10%

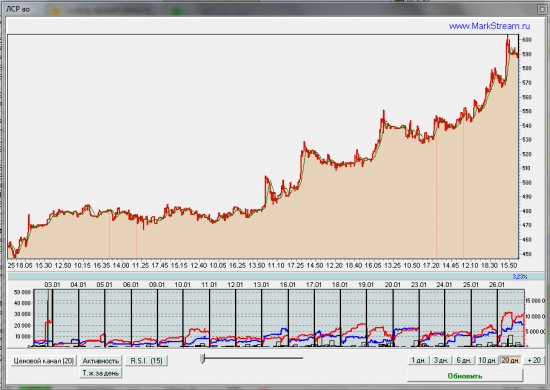

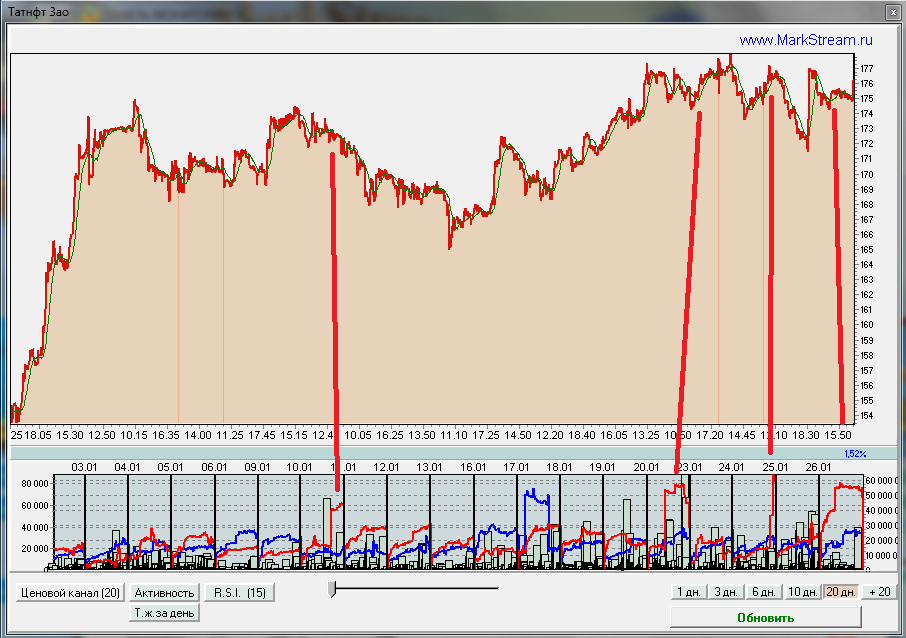

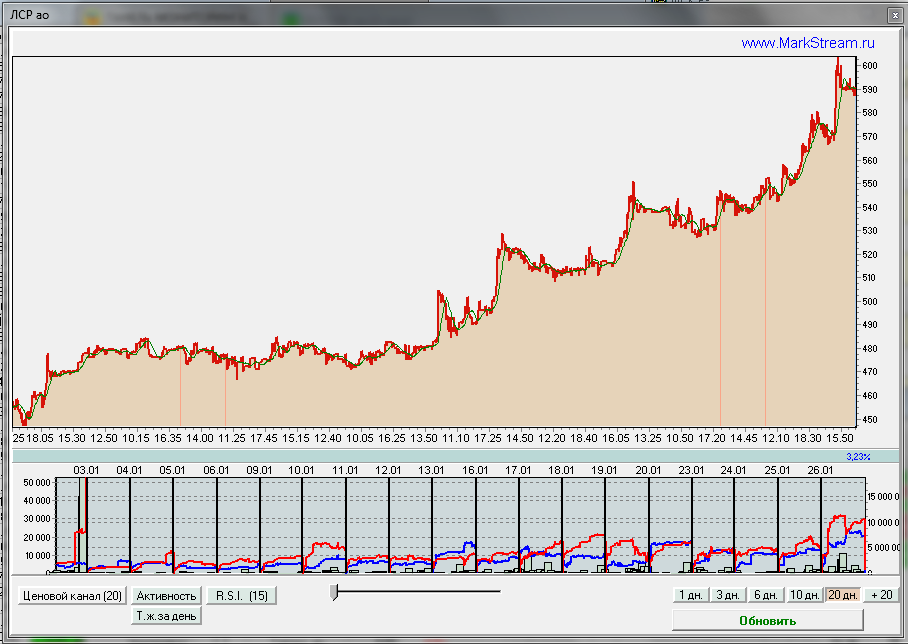

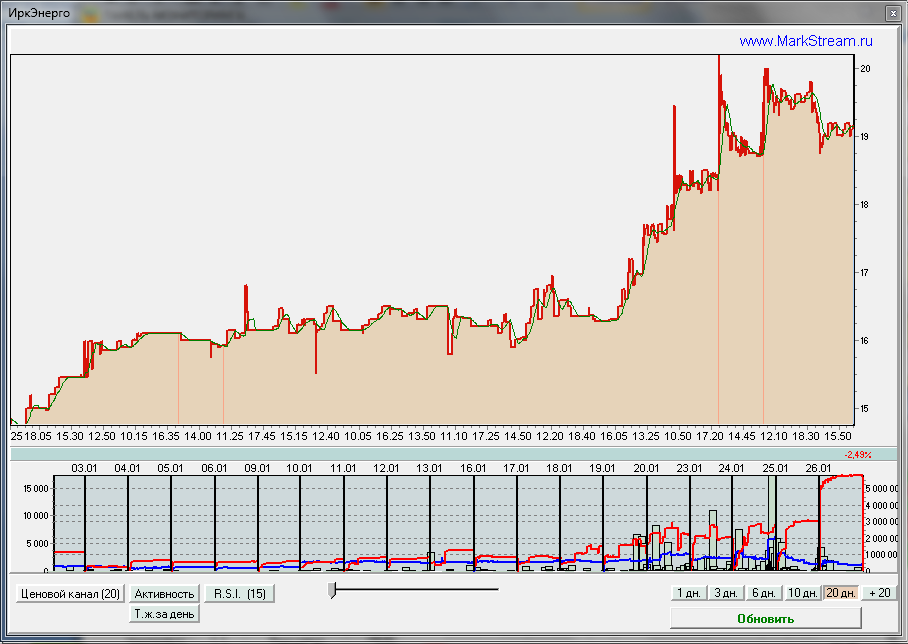

Обзор торговой активности ММВБ 26.01

- 26 января 2012, 21:33

- |

Татнфт 3ао — имеется продавец, показывающийся исключительно во второй половине торгов. Предполагаю высокую вероятность непропускания бумаги выше ее текущих локальных хаев.

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

ЛСР — предполагаю близкий хай котировок.

ИркЭнерго — четко обозначен хай котировок.

ПИК — давление продавцов, как всегда, появилось на хае котировок и три дня давило. Посмотрим, что будет дальше.

( Читать дальше )

Обзор новостей

- 03 августа 2011, 10:17

- |

Бразильская фондовая биржа упала до рекордно низкого уровня с 2009 г

По данным интернет-сайта биржи, по итогам торгов во вторник индекс деловой активности Ibovespa снизился на 2,09% до уровня в 57 тысяч 310 пунктов, что является рекордно низким показателем с 4 сентября 2009 года. Объем торгов составил 6,3 миллиардов бразильских реалов (4,06 миллиардов долларов).

http://www.ria.ru/economy/20110803/411166191.html

Moody's изменило прогноз по долговому рейтингу США в худшую сторону

Moody's при этом отмечает, что существует риск снижения рейтинга, в частности, «в случае ослабления бюджетной дисциплины в следующем году» и «при серьезном ухудшении экономической конъюнктуры».

http://www.ria.ru/economy/20110803/411165829.html

Fitch: повышение потолка госдолга отсрочило понижение рейтинга США

Международное рейтинговое агентство Fitch отмечает, что США после ожидаемого принятия конгрессом законопроекта по повышению планки госдолга удалось избежать понижения своего рейтинга «ААА» в краткосрочной перспективе, однако дальнейшее будущее американского рейтинга будет зависеть от уровня госдолга страны.

( Читать дальше )

Иркутскэнерго: Арбитраж!

- 24 мая 2011, 14:37

- |

Мы пересмотрели нашу оценку Иркутскэнерго в связи с перспективой выкупа акций у миноритариев в свете передачи 40% пакета в компании от Интер РАО РусГидро.

Это предполагает 25% потенциал роста к концу года, при том что ситуация в отрасли в целом остается довольно напряженной

Это предполагает 25% потенциал роста к концу года, при том что ситуация в отрасли в целом остается довольно напряженной

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс