Информация

Новости тг-канал

Новости тг-каналМТс

Новости компаний — обзоры прессы перед открытием рынка

- 30 июля 2019, 09:17

- |

Президент МТС: Завтра мы станем конкурентами Сбербанка и «Яндекса»

В мае президент АФК «Система» Андрей Дубовсков, ранее возглавлявший МТС, уверял, что сотовый оператор – лучшая платформа для создания бизнесов будущего. Сменивший его на посту президента МТС Алексей Корня говорит, что сейчас около 20% выручки компания получает за счет не телекоммуникаций, а новых бизнесов. Вслед за IT-интеграцией, финансовыми сервисами, киберспортом, онлайн-билетами МТС заинтересовалась контентом и его сопродюсированием – благо у крупнейшего оператора страны есть, по словам Корни, все основные способы доставки телевидения до клиента. Помимо привычной конкуренции между операторами связи Корня указывает на более интересную – межвидовую – конкуренцию: завтра оператору предстоит соревноваться с

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Идеи недели: покупка МТС и Энел Россия?

- 29 июля 2019, 17:25

- |

На прошлой неделе были выдвинуты идеи покупки акций компании АФК Система и ВТБ.

По акциям АФК Система не была достигнута целевая цена открытия, а по ВТБ продолжаем удерживать позицию открытой.

На этой неделе обращаем внимание на компании МТС и Энел Россия, каждая из которых демонстрирует стабильные темпы роста финансовых показателей, обеспечивает высокую дивдоходность и торгуется после отсечки, что позволяет рассчитывать на скорое закрытие гэпа.

Покупка МТС

МТС – одна из самых интересных компаний на московской бирже в долгосрочной перспективе вследствие стабильного роста финансовых результатов, а также лояльной политики в отношении миноритарных акционеров.

В мае 2019 компания завершила программу обратного выкупа акций, но компенсировала этот шаг новой дивидендной политикой, согласно которой в ближайшие 3 года будет стремиться выплачивать минимум 28 рублей на акцию.

( Читать дальше )

Привлекательность акций МТС будет только расти - ИК QBF

- 29 июля 2019, 16:27

- |

В июле текущего года компания уже направила 19,98 руб. дивидендов за 2018 год. В связи с этим МТС, вероятно, направит не менее 8,02 руб. дивидендов на акцию в октябре по итогам 1 полугодия 2019 года. Дивидендная доходность составит около 3%. Таким образом, годовая дивидендная доходность превысит 10%. Такие дивидендные выплаты сохранятся еще как минимум в течение 3 лет, после чего МТС может пересмотреть дивидендную политику. Учитывая то, что ЦБ РФ начал смягчать монетарную политику и планирует еще одно снижение ключевой ставки до конца года, привлекательность акций с высокой дивидендной доходностью будет расти.Иконников Денис

ИК QBF

Яндекс может ускорить мероприятия по изменению акционерной структуры - Альфа-Банк

- 29 июля 2019, 13:23

- |

Прямое и косвенное иностранное владение информационно значимыми интернет-ресурсами ограничивается 20% акций, если правительственная комиссия не установит иной лимит. Техническая инфраструктура значимых интернет-ресурсов должна находиться в России. Информационно значимым ресурсам запрещается предоставлять данные о российских пользователях иностранным компаниям с собственностью более 20%. В течение двух месяцев после того как ресурс признается информационно значимым он обязан предоставить в Роскомнадзор документы, подтверждающие соответствие закону. Законопроект запрещает рекламу и оказание услуг тем информационно значимым ресурсам, которые признаются как нарушающие этот закон.

( Читать дальше )

Новости компаний — обзоры прессы перед открытием рынка

- 29 июля 2019, 09:11

- |

«Газпром» устроил распродажу. Объем торгов на ЭТП достиг 10 млрд кубометров

«Газпром» продал на своей электронной площадке (ЭТП), которую с осени 2018 года использует как новый канал экспорта газа в Европу, уже 10 млрд кубометров — это больше, чем объем годового потребления Австрии или Чехии. Причем компания не только наращивает объем продаж на ЭТП, но и допустила падение их цены ниже уровня долгосрочных контрактов — тактика, которой «Газпром» в предыдущие годы как раз стремился избегать. По мнению аналитиков, таким образом компания борется за сохранение своей доли на рынке ЕС в условиях низких цен и прихода на континент существенных объемов СПГ.

https://www.kommersant.ru/doc/4045808

Кредиторы пригрозили Utair банкротством. Первый иск может подать банк «Русь»

( Читать дальше )

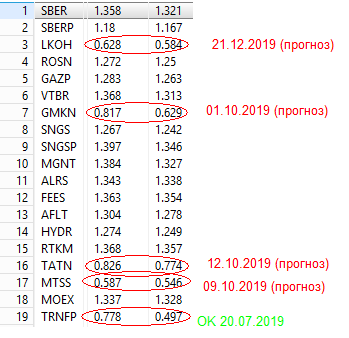

Застрял в МТС-е или как прокатиться на шее Большого Игрока.

- 26 июля 2019, 20:13

- |

А тут коррекция подоспела и народ весь ушёл в Газпром зарабатывать.

А я ж единственный кто не заработал на газике, но зато и не просрал ))

Хожу на работе из угла в угол, локти кусаю, поглядывая в веб-квик.

кстати, нагуливаю на работе по 10-12 тысяч шагов.

Начальство дичь какую-то несёт. покупатели крутятся. Чё вы крутитесь — я план уже перевыполнил, приходите через неделю.

Отвлекают в общем от мыслей.

но заметил в стакане появление того самого КРУПНОГО ИГРОКА. может не крупный, но крупненький. на 7 с лишним тысяч лотов. миллионов на 20

заявка на покупку. И стоИт так чтобы быть на вершине стакана, не приближаясь к сделке. и вторая такая же заявка на 20 млн руб, но на продажу.

вижу — продавил цену вниз. хорошо так продавил.

думаю — надо и второй ногой в кучу лезть чтоб основательно застрять. чтоб прям наверняка.

поскрёб по сусекам, закупился.

Опять внешние факторы ходят вокруг, гундосят — где у вас то… где у вас всё…

( Читать дальше )

#ИнвестКонспект годового отчета МТС.

- 22 июля 2019, 11:22

- |

- Точка Спокойствия

Дисклеймер.

Рубрика #ИнвестКонспект – это конспект наиболее важных деталей годового отчета рассмотренных компаний, а не обзор с рекомендацией покупать или продавать акции. Автор высказывает свое личное мнение и не несет ответственности за сделки, совершаемые читателями, с ценными бумагами обозреваемых компаний.

Стратегия компании.

В основе текущей стратегии МТС лежит трансформация из традиционного телекоммуникационного оператора, обеспечивающего базовый уровень сервисов, в сервисную компанию, предоставляющую клиентам возможность использования цифровой экосистемы, включающей широкий ассортимент продуктов, нацеленных на удовлетворение потребностей клиентов как в массовом, так и в корпоративном сегменте.

Основой для разработки новых цифровых сервисов и конвергентных продуктов являются фундаментальные инновационные технологии: современные высокоскоростные сети передачи данных, в том числе 5G и NB-IOT; аналитика больших данных и искусственный интеллект.

( Читать дальше )

Идея недели: покупка МТС

- 15 июля 2019, 13:16

- |

В первую очередь это связано с окончанием дивидендного сезона и приближению многих акций к своим фундаментально обоснованным значениям на текущий момент.

Считаем, что в такой период востребованными будут компании со стабильными финансовыми потоками и дивидендами.

МТС отлично подходит под данные критерии.

2019 год, вероятнее всего, окажется рекордным для компании по общей выручке, хотя итоговый показатель незначительно превзойдет 2018 год, а также по чистой прибыли, что вполне могло произойти и в прошлом году, но тогда на это повлияло резервирование средств под штрафы в США.

Новая дивидендная политика еще несколько месяцев назад обусловила переоценку акций – наши цели вблизи 280 рублей за акцию были достигнуты, однако сейчас бумаги торгуются после дивидендного гэпа и должны закрыть его в ближайшее время.

Кроме того, согласно прогнозам самой компании на выплаты за 2019 год суммарно может быть направлено порядка 57 млрд. рублей, что означает выплату 31.5 рублей на акцию – очень достойный показатель, который явно выше текущих ожиданий рынка.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс