Уже спрашивал про низкое контанго между мтс и его фьюч, залез поглубже-обнаружил -такая же аномалия (после див отсечек?) не единична. Фьючи заканч-ся раньше отсечек. А почему контанго такое?ЗаранееСПС

Михаил Тюков, ну спреды там не фиговые и маленькая активность. Цена закрытия свечки — это цена последней сделки в этом интервале времени. При этом, стакан может быть уже совершенно в другом месте.

Например, последняя сделка прошла в 13:59:52. Минутная свеча на этой цене и закроется. И целых 8 секунд не известно что было со стаканом, куда он уже ушел

По гмк, луку и мтс скорее всего реальные и возможные байбэки заложены. Татка неликвид, нужно считать как если бы вы пытались заработать это контанго — акцию по оферу, фьюч по биду

И кстати насчет прогнозной даты отсечки — вы их откуда взяли? Обычно сайты не заморачиваясь копируют прошлогоднюю. И для заметки в этом году очень долго по сберам висел прогноз кажется 26 июня, за пределом фьюча. И можно было не хило заработать на этой дурости.

Михаил Тюков, нет) не рассказывайте мне, я это торговал ))

когда дата там поменялась, то произошла и переоценка фьючей. Посмотрите динамику соотношения июньского и мартовского фьюча начиная с февраля.

Михаил Тюков, а это так — дата отсечки распределена с какими то вероятностями, величина дива — тоже и сама справедливая ставка процента на этой паре — тоже. Добавьте к этому вероятности внезапных выкупов, размещений и пр корп действий.

Может, закладывается высокая вероятность, что ЦБ снизит ставку на 0.5%, а не на 0.25%? Хотя лично я в это не верю.

26 июля, 6 сентября (опорное) — заседания ЦБ по ДКП.

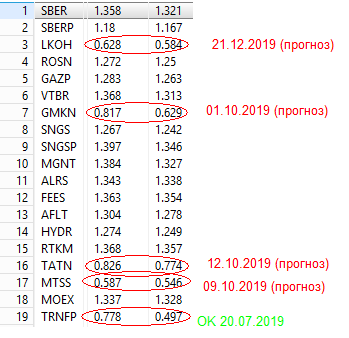

В таблице значение макс. и мин. контанго за день 100*(Цфьюч-Цакция*лот)/(Цакц.*лот). Все фьючерсы — сент '19.

Данные отсечек взяты с сайта dohod.ru.

Поясню расчеты:

МТС 0,5% с 19 июля (точка сбора данных) по 21 сентября '19 = 2 месяца*6 (до 12 месяцев) = 0,5*6=3% ??? При ключевой ставке больше 7%. Где логика?

Берем сбер = 1,3%*6= 7,8% годовых, здесь все норм.

flextrader, спасибо подкорректировал, просто по памяти написал не правильно. Суть -меряет в %.

А должна быть равна ключевой ставке, как у сберов и газпрома если нет коррекции на дивиденды.

Например, последняя сделка прошла в 13:59:52. Минутная свеча на этой цене и закроется. И целых 8 секунд не известно что было со стаканом, куда он уже ушел

Андрей К, еще раз-приведены данные не в моменте а макс и минимум за весь день. Даже у жиденьких Аэрофлота, ФСК и Алроса все ОК, а Лукойл не ок.

Вот так выглядит сам график, но уже по ценам закрытия. Здесь шум и есть но аномальные значения все равно хорошо видны.

большая картинка

alm,

Поясню расчеты:

МТС 0,5% с 19 июля (точка сбора данных) по 21 сентября 19 = 2 месяца*6 (до 12 месяцев) = 0,5*6=3% ??? При ключевой ставке больше 7%. Где логика?

Берем сбер = 1,3%*6= 7,8% годовых, здесь все норм.

когда дата там поменялась, то произошла и переоценка фьючей. Посмотрите динамику соотношения июньского и мартовского фьюча начиная с февраля.

26 июля, 6 сентября (опорное) — заседания ЦБ по ДКП.

Только зарегистрированные и авторизованные пользователи могут оставлять ответы.

Залогиниться

Зарегистрироваться