SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Вебинар по опционам

- 27 ноября 2011, 19:02

- |

Для тех, кто только начинает свой путь в мире опционов, предлагаю посетить новый вебинар, посвященный одной самой популярной стратегии — стратегии вертикальных спрэдов.

Подробности на optiontraders.ru

Подробности на optiontraders.ru

- комментировать

- ★3

- Комментарии ( 0 )

Небольшой анализ открытых позиций по опционам на РТС

- 25 ноября 2011, 23:42

- |

Итак, завершилась эта чудесная неделя, когда наш рынок должен был слететь вниз, а вот и не слетел, мало того его еще к концу пятницы выкупили. То что в штатах творится, а именно худшая неделя дня благодарения, это уже всем понятно, а что творится у нас.

Из доступных индикаторов опционного рынка (а на декабрьскую серию открыты дофигища позиций) имеем

по коллам: :

:

у юриков соотношение длинных\коротких позиций: 1,27

у физиков: 0,80

Соотношение позиций физ лиц. и юриков — 1,13 (!)

То есть физики открыли больше опционных позиций чем юр. лица по коллам, такое вроде впервые.

Юрики активнее стали продавать, но суммарно по объему физики побольше.

по путам:

( Читать дальше )

Из доступных индикаторов опционного рынка (а на декабрьскую серию открыты дофигища позиций) имеем

по коллам:

:

:у юриков соотношение длинных\коротких позиций: 1,27

у физиков: 0,80

Соотношение позиций физ лиц. и юриков — 1,13 (!)

То есть физики открыли больше опционных позиций чем юр. лица по коллам, такое вроде впервые.

Юрики активнее стали продавать, но суммарно по объему физики побольше.

по путам:

( Читать дальше )

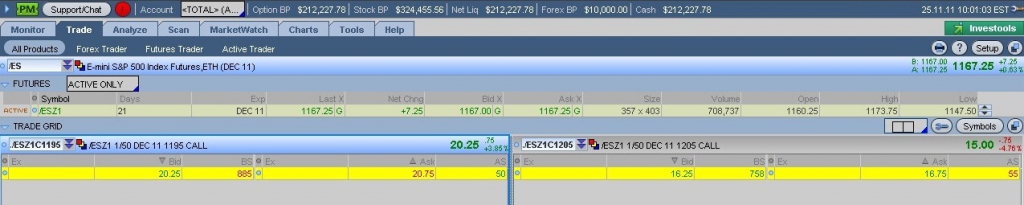

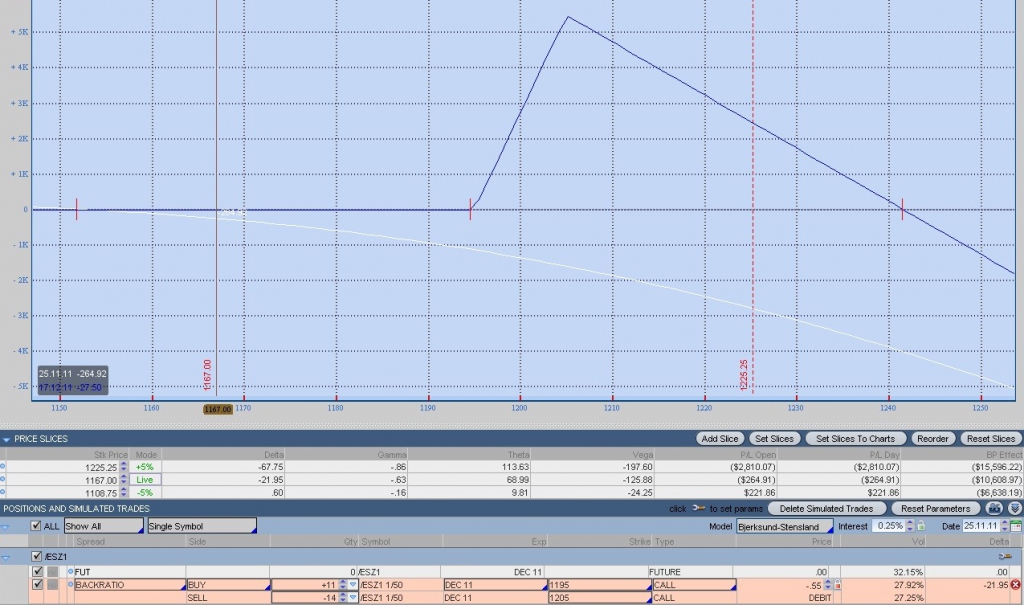

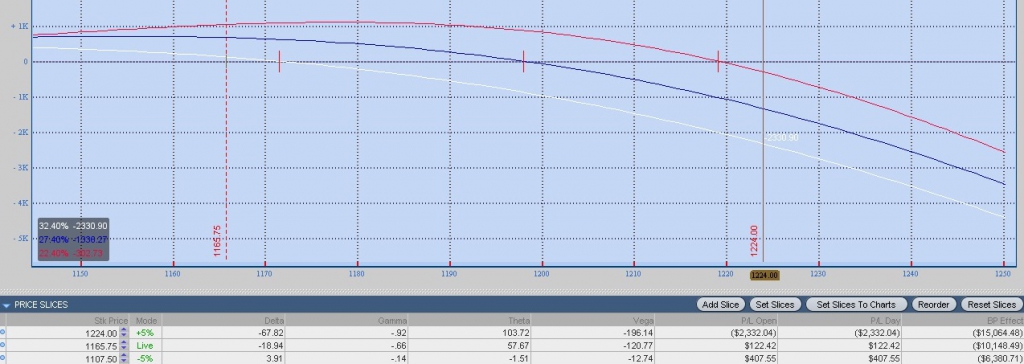

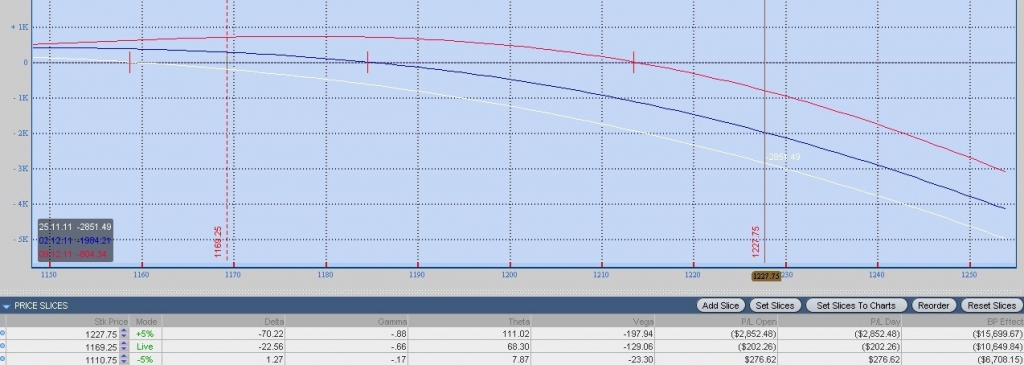

Сделка №2 25.11.11 10.01 (EST)

- 25 ноября 2011, 20:00

- |

Перед чтением прошу ознакомиться с моей концепцией торговли.

Поскольку в первой сделке на ФОРТС был большой вопрос с открытием позиции по теоретическим ценам, вторая будет открыта на CME.

1. Стаканы с опционами

Спецификация опционов

2. Позиция

С1195 х 11 х 20.50

С1205 х -14 х 16.50

3. Стресс-тест при росте фьючерса на 5%

3.1. С учетом падения волатильности

3.2. С учетом временного распада

4. Ссылки на портфель в option.ru в этот раз не будет.

Поскольку в первой сделке на ФОРТС был большой вопрос с открытием позиции по теоретическим ценам, вторая будет открыта на CME.

1. Стаканы с опционами

Спецификация опционов

2. Позиция

С1195 х 11 х 20.50

С1205 х -14 х 16.50

3. Стресс-тест при росте фьючерса на 5%

3.1. С учетом падения волатильности

3.2. С учетом временного распада

4. Ссылки на портфель в option.ru в этот раз не будет.

Где взять историю всех сделок по опционам на фРТС?

- 24 ноября 2011, 17:08

- |

Коллеги, хотя я вроде и трейдер со стажем, опционный рынок осваиваю недавно, так что если ответ очевиден, прошу не бросать помидоры)

Мой брокер — Айти, терминалы — смарттрейд 5.3 и смартХ. Задача была следующая — выгрузить все сделки по последней серии опционов на фРТС в файл экселя. Когда это не удалось, я не очень удивился — ну всяко бывает. Когда не удалось скачать ни одной сделки, как бы я не долбился (хотя я допускаю фактор криворукости) — это уже стало интересно, и я позвонил в техподдержку — мне сказали, что помочь не могут, так как это фича терминалов АйТи и что у них, цитирую, «экспорт работает не очень».

Так как эти данные мне были нужны не срочно, я не стал ругаться, но сейчас все же вопрос стал довольно животрепещущим, и возникли следующие вопросы:

1) Для клиентов Айти — коллеги, это у всех так, или я один такой? Пожалуйста, попробуйте скачать все сделки по последним опционам и в коменте опишите результат.

( Читать дальше )

Мой брокер — Айти, терминалы — смарттрейд 5.3 и смартХ. Задача была следующая — выгрузить все сделки по последней серии опционов на фРТС в файл экселя. Когда это не удалось, я не очень удивился — ну всяко бывает. Когда не удалось скачать ни одной сделки, как бы я не долбился (хотя я допускаю фактор криворукости) — это уже стало интересно, и я позвонил в техподдержку — мне сказали, что помочь не могут, так как это фича терминалов АйТи и что у них, цитирую, «экспорт работает не очень».

Так как эти данные мне были нужны не срочно, я не стал ругаться, но сейчас все же вопрос стал довольно животрепещущим, и возникли следующие вопросы:

1) Для клиентов Айти — коллеги, это у всех так, или я один такой? Пожалуйста, попробуйте скачать все сделки по последним опционам и в коменте опишите результат.

( Читать дальше )

Нет худа без добра

- 23 ноября 2011, 13:53

- |

- КИТ Финанс Брокер

Отскок на срочном рынке, формирование пропорционального спрэда.

Ведущий: Андрей Архипов.

( Читать дальше )

Ведущий: Андрей Архипов.

( Читать дальше )

Получить доступ к опционам.

- 23 ноября 2011, 13:10

- |

Через брокеа Open E Cry любой желающий и ПОНИМАЮЩИЙ суть может торговать опционами на фьючерсы.

Почему сделал такую оговорку на: «ПОНИМАЮЩИЙ суть»? Дело в том, что опционы на фьючерсы это производная на производную, то есть производная второго порядка. А это значит, что скорость изменения цены на эти инструменты на порядок отличается (выше) от скорости изменения цены на базовый актив.

А увеличенная скорость изменения цены актива кратно увеличивает риски.

Поэтому еще раз хочу повторить: прежде чем начать торговать опционами убедитесь, что вы понимаете их физический смысл, что у вас достаточный капитал и вы осознаете возможные риски.

Итак, вы определились, что вы готовы для торговли опционами — тогда в путь.

Чтобы получить доступ к торговле опционами надо их вытащить в таблицу котировок. Для этого переходим к этой самой таблице котировок (quote) и выбираем интересующий нас базовый актив. Пусть в нашем примере нас интересуют опционы на фьючерс мини сипи 500 (mini s&p 500):

( Читать дальше )

Почему сделал такую оговорку на: «ПОНИМАЮЩИЙ суть»? Дело в том, что опционы на фьючерсы это производная на производную, то есть производная второго порядка. А это значит, что скорость изменения цены на эти инструменты на порядок отличается (выше) от скорости изменения цены на базовый актив.

А увеличенная скорость изменения цены актива кратно увеличивает риски.

Поэтому еще раз хочу повторить: прежде чем начать торговать опционами убедитесь, что вы понимаете их физический смысл, что у вас достаточный капитал и вы осознаете возможные риски.

Итак, вы определились, что вы готовы для торговли опционами — тогда в путь.

Чтобы получить доступ к торговле опционами надо их вытащить в таблицу котировок. Для этого переходим к этой самой таблице котировок (quote) и выбираем интересующий нас базовый актив. Пусть в нашем примере нас интересуют опционы на фьючерс мини сипи 500 (mini s&p 500):

( Читать дальше )

Приглашаем на Третью Народную опционную конференцию!

- 22 ноября 2011, 15:13

- |

Здравствуйте, друзья!

Приглашаем Вас принять участие в Третьей Народной Опционной конференции, которая пройдет 10 декабря в гостинице «Холидей Инн Сущевская».

В этом году мы выбрали уникальный формат Конференции — «ораторы vs оппоненты». Мы оторали 12 ораторов и 12 оппонентов, включая Андрея Дронина (ОЛМА), Игоря Сокола (АК БАРС Финанс), Алексея Каленковича, Михаила Иванова (РТС), команду Robot_Panda, Тимофея Мартынова (тс-с-с!) и других народных героев фондового рынка!

Программа конференции и форма регистрации выложены на сайте LowRisk. Мы вас ждем!

Приглашаем Вас принять участие в Третьей Народной Опционной конференции, которая пройдет 10 декабря в гостинице «Холидей Инн Сущевская».

В этом году мы выбрали уникальный формат Конференции — «ораторы vs оппоненты». Мы оторали 12 ораторов и 12 оппонентов, включая Андрея Дронина (ОЛМА), Игоря Сокола (АК БАРС Финанс), Алексея Каленковича, Михаила Иванова (РТС), команду Robot_Panda, Тимофея Мартынова (тс-с-с!) и других народных героев фондового рынка!

Программа конференции и форма регистрации выложены на сайте LowRisk. Мы вас ждем!

О чем блог

- 22 ноября 2011, 06:22

- |

О чем, для кого и зачем этот блог?

О чем, для кого и зачем этот блог?Приветствую всех кто читает мой блог.

Меня зовут Иван. Я торгую опционами на товарные фьючерсы.

Торговлю осуществляю на бирже CME. Использую для торговли непокрытые опционы.

Проще говоря я продаю опционы. Как правило на рынках имеющих четкую фундаментальную базу.

Это означает что я исключаю из своего портфеля спекулятивные рынки.

Золото, серебро, нефть, газ, валюты, облигации.

Это то чем я не торгую (за редким исключением)

В дальнейшем буду выкладывать на этом блоге свои сделки с описанием и разбором.

Попробую развенчать «словами и сделками» миф об огромных рисках при продаже опционов которые присущи нашему трейдерскому сообществу.

Буду благодарен за аргументированую и внятную критику, грамотные и контекстные коментарии.

До встречи на страницах данного блога.

А если к декабрю будут-таки выкупать?

- 21 ноября 2011, 21:50

- |

Идея простая, сработать на выкупе под новый год.

Рынок с начала года уже в минусе, такого фонды не любят, для управляющих разор. Думаю выкуп под конец года хотябы в мааааленький + будет логичен с этой точки зрения.

Прогноз Голдмана по Си-Пи 1200, это примерно соответствует 150 000 по ризе...

Думаю могут реально вытянуть немного повыше.

Если Итплия все же треснет, то не хочется понести значительных убытков.

Естественно в итоге получаем Колл Бэк Спрэд.

А вот собственно позиция, которую я предлагаю на декабре 2011.

Пропорция для того, чтобы было на какие средсва ею управлять в случае сильного роста — в пределе 45% от депозита в ГО.

www.option.ru/analysis/option?shportf=bc1ed7a84713fb50396a600349e69da9#position

Рынок с начала года уже в минусе, такого фонды не любят, для управляющих разор. Думаю выкуп под конец года хотябы в мааааленький + будет логичен с этой точки зрения.

Прогноз Голдмана по Си-Пи 1200, это примерно соответствует 150 000 по ризе...

Думаю могут реально вытянуть немного повыше.

Если Итплия все же треснет, то не хочется понести значительных убытков.

Естественно в итоге получаем Колл Бэк Спрэд.

А вот собственно позиция, которую я предлагаю на декабре 2011.

Пропорция для того, чтобы было на какие средсва ею управлять в случае сильного роста — в пределе 45% от депозита в ГО.

www.option.ru/analysis/option?shportf=bc1ed7a84713fb50396a600349e69da9#position

Опционы на фьючерс E-Mini S&P 500. Есть вопросы!

- 19 ноября 2011, 23:53

- |

- Александр Шадрин

Решил серьезно присмотреться к американскому рынку опционов — проверить свою стратегию работы на самых ликвидных опционах мира, где совершенно нет тех проблем (с ликвидностью), которые есть на нашем ФОРТС. Сразу же разбежались глаза, - индексных инструментов огромное количество: опционы на фьючерсы S&P500, DJ, NASDAQ 100, E-mini S&P500 и другие E-mini, ETF на индексы.

Выбрал самый популярный инструмент — фьючерс E-mini S&P500 (Спецификацияфьючерс / опцион).Торговля идет Чикагской товарной бирже (CME, www.cme.com) с 09.09.1997. Фьючерсы E-Mini S&P 500 – это соглашения покупать или продавать наличную стоимость индекса в определенном времени в будущем. Контракты (их символ – ES) обращаются на Чикагской бирже в системе GLOBEX2. Это система электронной маршрутизации и быстрого электронного исполнения мелких (30 или менее контрактов) ордеров, которая работает практически круглосуточно (23 часа 15 минут в сутки — 5 дней в неделю).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс