Информация

Новости тг-канал

Новости тг-каналРоссети Ленэнерго

Префы Ленэнерго привлекательны на текущих уровнях с целевым ориентиром 140 рублей - Инвестиционная компания ЛМС

- 29 июля 2019, 16:34

- |

«Ленэнерго». Прибыль по РСБУ за 1 полугодие увеличилась на 36% до $120 млн. (7,79 млрд. руб.), что даст не менее 11,4% дивидендной доходности на АП в 2019 году.

Чистая прибыль по РСБУ за 1 полугодие 2019 года выросла на 36% до $120 млн. (7,79 млрд. руб.). Выручка увеличилась на 12% до $630 млн. (39,799 млрд. руб.). EBITDA прибавила 23,5% до $260 млн. (16,762 млрд. руб.). Мультипликаторы компании уменьшились: P/E с 5,01 до 4,73, EV/EBITDA с 2,86 до 2,67 в сравнении с предыдущим кварталом. Снижение P/E дает 7% потенциал по обыкновенным акциям. Поэтому, для покупок интересны только привилегированные бумаги.

Компания выплачивает 10% чистой прибыли по РСБУ на привилегированные акции. За 1 полугодие 2019 года дивиденд на 1 АП — $0,13 (8,35 руб.). Исходя из плана, компания рассчитывает выплатить за 2019 год – $0,2 (12,52 руб.) на привилегированные акции, наша прогнозная выплата – $0,22 – $0,24 (14 руб. – 15 руб.). При текущей цене – $1,73 (110 руб.), дивидендная доходность – 11,4%-13,6%. АП привлекательны на текущих уровнях с целевым ориентиром $2,21 (140 руб.), при котором дивидендная доходность станет 10%. Потенциал роста – 27%, срок реализации идеи – 9 месяцев.Компанищенко Никита

«Инвестиционная компания ЛМС»

- комментировать

- Комментарии ( 0 )

Ленэнерго - чистая прибыль за 1 п/г по РСБУ составила 7,8 млрд руб., +36,1% г/г

- 29 июля 2019, 09:21

- |

Чистая прибыль ПАО «Ленэнерго» по итогам первого полугодия 2019 года составила 7,8 млрд руб. Относительно аналогичного периода 2018 года финансовый результат улучшился на 2,1 млрд руб. или 36,1%.

( Читать дальше )

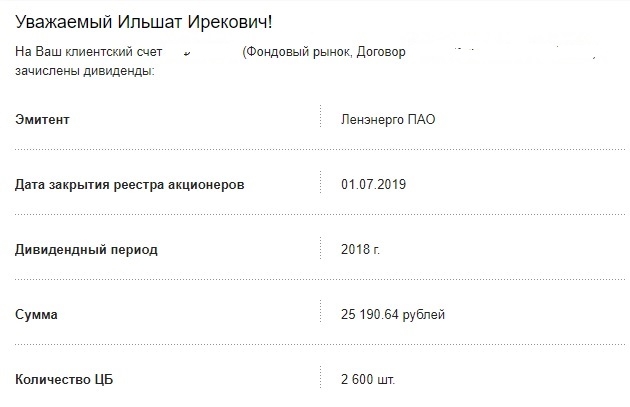

БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО.

- 17 июля 2019, 08:28

- |

дивиденды от Ленэнерго ПАО." title="БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО." />

дивиденды от Ленэнерго ПАО." title="БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО." />Пришли дивиденды от Ленэнерго ПАО.

Хорошая привилегированная акция, эмитент платит щедрые дивиденды.

Для меня Ленэнерго ап. — это квази-депозит банковский.

По годам выплаты за 1 привилег.акцию:

01.07.2019 — 11.14 руб,

19.06.2018 — 13.47 руб,

26.06.2017 — 8.11 руб.

Почему эмитент платит щедрые дивиденды?

Легко понять, посмотрев на структуру акционеров (данные с Интернета, возможно есть неточности).

1) Россети -67.48%.

2) Санкт-Петербург — 28.80%.

3) Другие акционеры — 2.51%.

4) МРСК Урала — 1.21%.

Городу, государству нужен денежный поток, кэш, который выводится через дивиденды.

Ленэнерго. Обзор операционных показателей за июнь и 2-ой квартал 2019 года. Прогноз финансовых показателей

- 09 июля 2019, 11:34

- |

- Алексей Мидаков

Рассмотрим операционные показатели компании за июнь и 2-ой квартал 2019 года.

Передача электроэнергии.

В июне энергопотребление в Санкт-Петербурге и Ленинградской области показало небольшой рост:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области», потребление электроэнергии в Ленинградской энергосистеме в июне 2019 года составило 3265,4 млн кВт•ч, что на 1,3 % больше объема потребления за июнь 2018 года

За январь-июнь 2019 года потребление электроэнергии в Санкт-Петербурге и Ленинградской области составило 23920,1 млн кВт•ч, что на 0,4 % больше объема потребления за аналогичный период 2018 года. За 2-ой квартал 2019 года потребление 10663,9, что на 1,7% больше, чем в 2018 году.

( Читать дальше )

ГОСА Ленэнерго

- 18 июня 2019, 18:09

- |

Оно проходило в том же месте, что и ОГК-2 (отель Хилтон в Экспофоруме) в том же зале. Повсюду была вывешена реклама какого то итальянца Rosseti (Розети)

Кормили акционеров хорошо.

Тем не менее акционеров было под 200 человек!!! Это больше чем на Роснефти и ВТБ. Так что не все акционеры ходят на собрания за едой и подарками.

Повестку собрание прошли за 1 час, после этого последовали ответы на вопросы.

В отличии от ВТБ, где могут отвечать на вопросы часами, на Ленэнерго ответили на 6, а на остальные, сказали что ответят письменно.

А так все стандартно — прибыли растут, инвестиции растут, инновации растут

К сожалению, мне надо было спешить и я не знаю, что было дальше((

Ленэнерго. Обзор операционных показателей за май 2019 года

- 13 июня 2019, 16:08

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за май 2019 года.

Технологическое присоединение.

Предварительный объем присоединенной электрической мощности в мае составил 49 МВт, в прошлом году данный показатель был равен 51 МВт. Всего за январь-май 2019 года было присоединено 233 МВт, против 253 МВт годом ранее.

Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в мае, составила 153 млн. рублей, в прошлом году данный показатель был равен 87 млн. рублей. Данный показатель будет скорректирован в большую сторону после публикации данных за июнь.

В апреле данный показатель составил 106 млн. рублей, который увеличился после обновления данных при публикации предварительных данных за май. Напомню, что изначально сумма выполненных договоров в апреле была равна 75 млн. рублей.

Предварительно за январь-май 2019 года сумма договоров технологического присоединения, выполненных Ленэнерго, составила 1118 млн. рублей, против 1270 млн. рублей годом ранее. За первые два месяца 2-го квартала 2019 года выполнены присоединения на 258 млн. рублей, годом ранее эта сумма была равна 162 млн. рублей.

( Читать дальше )

Префы Ленэнерго - для роста и доходности - Финам

- 06 июня 2019, 12:38

- |

Мы рекомендуем «держать» привилегированные акции «Ленэнерго». Наша целевая цена 118,3 руб. на 1 июля 2020 г. подразумевает потенциал роста 14%. Акции «Ленэнерго»-ао, на наш взгляд, вполне адекватно оценены рынком.

Отчет «Ленэнерго» по МСФО отразил рост прибыли акционеров в 1К2019 на 89%, до 4,9 млрд.руб. Операционная рентабельность улучшилась с ростом маржи EBITDA почти на 10 процентных пунктов – до 44,9%. Компания снизила чистый долг на 13%, до 24,6 млрд.руб. или 0,80х EBITDA. Факторами роста стали сокращение потерь, индексация тарифов, снижение амортизации после переоценки основных средств в прошлом году.

Средний тариф на передачу электроэнергии в 2019 г. может составить 2,43 руб./Квт*ч. (+8,2% г/г). Индексация быстрее инфляции обеспечивается возвратом сглаживания.

( Читать дальше )

Наибольшую дивдоходность за 2019 год покажут Россети, МРСК СЗ и Ленэнерго - Инвестиционная компания ЛМС

- 28 мая 2019, 16:55

- |

Дивиденды «Ленэнерго» продолжат свой рост в ближайшие два года, ввиду улучшения финансовых результатов, по мере реализации инвестиционной программы. Это позволит компании выплатить за 2019 год на АП — 12,52 руб, за 2020 год – 19,25руб.

После убытка в 2017 году, из-за создания резервов по задолженности ПАО «Архангельская сбытовая компания», МРСК СЗ в 2018 смогла показать прибыль 599 млн руб по РСБУ и выплатить акционерам 0,003985 руб., дивидендная доходность — 7%. Прогноз на 2019 год о росте прибыли в 2,5 раза до 1,5 млрд руб, позволит компании выплатить дивиденд 0,00999 руб. При этом есть основания, что прибыль будет больше, так как в первом квартале 2019 года МРСК СЗ увеличила чистую прибыль до 1,168 млрд руб., что на 25% больше чем за 1 квартал 2018 года.

По заявлению «Россетей», компания рассмотрит возможность выплаты дополнительных дивидендов за 2019 год. Если распределение чистой прибыли составит 50% по МСФО за 1 квартал, как у госкомпании, то это дополнительная выплата около 10 млрд руб или ао — 0,048 руб, ап — 0,115 руб. Это даст прибавку к дивидендной доходности: ао -4%, ап — 7,5%. Годовой дивиденд: ао — 0,072руб, ап — 0,195 руб. Годовая дивидендная доходность — ао -6%, ап -12,5%.

( Читать дальше )

Ленэнерго - чистая прибыль за 1 кв по МСФО составила 4,9 млрд руб., +87,6% г/г

- 24 мая 2019, 18:50

- |

Чистая прибыль за отчетный период составила 4,9 млрд руб., относительно аналогичного периода 2018 года финансовый результат улучшился на 87,6% (за первый квартал 2018 года ПАО «Ленэнерго» была получена прибыль 2,6 млрд руб.).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс