SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСТАВКА

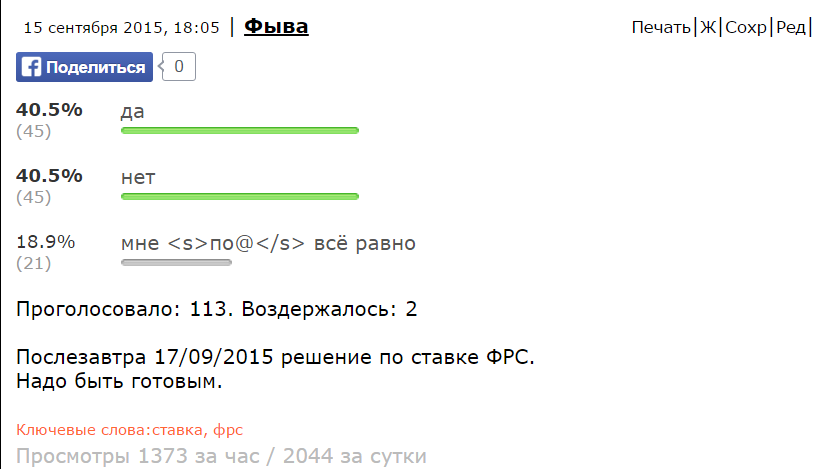

ФРС повысит ставку?

- 15 сентября 2015, 18:05

- |

ФРС повысит ставку?

Надо быть готовым.

*****************************************************************

UPD 19:23

Пока видим паритет )))

- комментировать

- ★1

- Комментарии ( 18 )

Ларри Саммерс: Пять причин, почему ФРС не стоит повышать ставку на этой неделе

- 15 сентября 2015, 04:59

- |

Сентябрьское заседание ФРС, которое пройдет в среду-четверг, может стать одним из основных событий последних месяцев. Согласно консенсус-оценке, аналитики ожидают, что ключевая ставка будет повышена до 0,25%, то есть диапазон составит 0,125%-0,375%. Подобный шаг ставки в 0,125% обычно не типичен для Федрезерва, действующего минимально привычным шагом 0,25%, но исторически такие примеры были и ранее.

Тем не менее, не все так очевидно. Многие экономисты выступают против монетарного ужесточения в сентябре. В их число входит и Ларри Саммерс, который является экс-министром финансов США. В 2013 году его кандидатура рассматривалась президентом США Бараком Обамой на должность председателя Федрезерва на смену Бену Бернанке.

В качестве аргументации Саммерс приводит пять доводов:

• Хаос последних недель, который привел к ужесточению финансовых условий.

• Темпы роста занятости в США замедлились, наблюдается слабость на сырьевых рынках. Согласно модели ФРБ Атланты, темп роста американского ВВП в 3-м кв. может составить лишь 1,5%,

( Читать дальше )

прогноз по ставке

- 12 сентября 2015, 18:48

- |

Лениво листая календарь на предстоящую неделю, с целью узнать чего же еще такого важного будет на рынке кроме заседания фрс, натолкнулся на интересную строчку.

Ну вы понимаете, да? В строчке Forecast (прогноз) значение ставки уже 0,5. То есть аналитики ожидают повышения уже сейчас. Сам я придерживался схожего мнения, но все же не думал что это будет базовый сценарий, для большинства аналитиков. В связи с этим возникает проблема. А как же на этом заработать?

Доллар все равно нужно покупать, но сразу после фрса переворачиваться в антидоллар? не слишком понятна реакция рынка на повышение, если это повышение прогнозируемо.

Но тем не менее, фрс нуждался в таком варианте. Теперь на повышение ставки, рынок отреагирует более спокойно, вяло. А значит, фед ушел от риска слишком дорого бакса, и обвала на фондовом рынке. И кто тут всех переиграл?

#ЙЕЛЛЕНВСеХПЕРЕИГРАЛ

Как заработать нужно думать, хотя наверно лучше воздержаться до решения фрса.

Ну вы понимаете, да? В строчке Forecast (прогноз) значение ставки уже 0,5. То есть аналитики ожидают повышения уже сейчас. Сам я придерживался схожего мнения, но все же не думал что это будет базовый сценарий, для большинства аналитиков. В связи с этим возникает проблема. А как же на этом заработать?

Доллар все равно нужно покупать, но сразу после фрса переворачиваться в антидоллар? не слишком понятна реакция рынка на повышение, если это повышение прогнозируемо.

Но тем не менее, фрс нуждался в таком варианте. Теперь на повышение ставки, рынок отреагирует более спокойно, вяло. А значит, фед ушел от риска слишком дорого бакса, и обвала на фондовом рынке. И кто тут всех переиграл?

#ЙЕЛЛЕНВСеХПЕРЕИГРАЛ

Как заработать нужно думать, хотя наверно лучше воздержаться до решения фрса.

Ставка фрс. Сентябрь

- 10 сентября 2015, 10:24

- |

Осталась неделя до возможно судьбоносного заседания фед резерва. Поднимет или нет фрс ставку уже сейчас?

Я склоняюсь к да.

1)Голосующие члены фрса, весь август высказывались по бычьи, по крайней мере 3 члена сказали что проголосуют в сентябре, и еще 3 говорят о близости к такому же решению. Именно на этом рынки и упали.

2)Главным аргументом против повышения ставки, для фрс является возможный обвал на рынках. Но фактор этот скорее всего уже ушел в небытие. Ставка фрса уже в цене мировых индексов. Дважды в цене. В октябре 14-о года мы стали свидетелями 7% обвала индексов, на том что фрс когда нибудь повысит ставку. И в нынешнем августе мы увидели внушительный слив, связанный с этим же. Рынкам, при всем желании падать уже некуда. Даже если после сентябрьского неповышения, члены фрс будут говорить о страхе за рынок, я не думаю что это будет главной причиной отказа от повышения.

3)Статистика. Главными ориентирами для фрса, были макро данные. А именно инфляция и безработица. Инфляция в районе 2% (Сейчас 1.9), безработица 5-5.2 % (сейчас 5.1). Главные ориентиры феда достигнуты, или почти достигнуты. Нарисованы ли они? Разницы нет, если их нарисовали, значит фед все равно хочет повысить ставку сейчас.

( Читать дальше )

Я склоняюсь к да.

1)Голосующие члены фрса, весь август высказывались по бычьи, по крайней мере 3 члена сказали что проголосуют в сентябре, и еще 3 говорят о близости к такому же решению. Именно на этом рынки и упали.

2)Главным аргументом против повышения ставки, для фрс является возможный обвал на рынках. Но фактор этот скорее всего уже ушел в небытие. Ставка фрса уже в цене мировых индексов. Дважды в цене. В октябре 14-о года мы стали свидетелями 7% обвала индексов, на том что фрс когда нибудь повысит ставку. И в нынешнем августе мы увидели внушительный слив, связанный с этим же. Рынкам, при всем желании падать уже некуда. Даже если после сентябрьского неповышения, члены фрс будут говорить о страхе за рынок, я не думаю что это будет главной причиной отказа от повышения.

3)Статистика. Главными ориентирами для фрса, были макро данные. А именно инфляция и безработица. Инфляция в районе 2% (Сейчас 1.9), безработица 5-5.2 % (сейчас 5.1). Главные ориентиры феда достигнуты, или почти достигнуты. Нарисованы ли они? Разницы нет, если их нарисовали, значит фед все равно хочет повысить ставку сейчас.

( Читать дальше )

Мысли по баксу и нефти

- 07 сентября 2015, 14:56

- |

Учитывая последнюю статистику и вероятности поднятия ставки ФРС

(которые можно найти тут http://www.cmegroup.com/trading/interest-rates/fed-funds.html)

Можно спрогнозировать, что ставку в сентябре скорее не поднимут, т.е. бакс припадет и нефть отрастет, рубль укрепится.

Учитывая также прогнозы все пропало и конец нефти на 17$-8$))) — % поднимут в октябре, на крайний случай в декабре (а у нас там в декабре пик РФ по выплате долгов еще))

Итог — покупать бакс в сентябре на снижении (возможна коррекция хорошая после заседания до 60 руб.)… а дальше вполне можно ждать и 100 и 150 рублей за бакс… т.е. продавать где-то под новый год опять...

Вот такой взгляд у меня сейчас( с учетом еще возможных войн и революций можем получить и больший курс, нечто среднее на картинке):

(которые можно найти тут http://www.cmegroup.com/trading/interest-rates/fed-funds.html)

Можно спрогнозировать, что ставку в сентябре скорее не поднимут, т.е. бакс припадет и нефть отрастет, рубль укрепится.

Учитывая также прогнозы все пропало и конец нефти на 17$-8$))) — % поднимут в октябре, на крайний случай в декабре (а у нас там в декабре пик РФ по выплате долгов еще))

Итог — покупать бакс в сентябре на снижении (возможна коррекция хорошая после заседания до 60 руб.)… а дальше вполне можно ждать и 100 и 150 рублей за бакс… т.е. продавать где-то под новый год опять...

Вот такой взгляд у меня сейчас( с учетом еще возможных войн и революций можем получить и больший курс, нечто среднее на картинке):

Как жить?)))

- 06 сентября 2015, 23:28

- |

11 сентября соберется ЦБ для решения ключевых вопросов экономики страны.Россия испытывает недоборы в бюджет в трлн.рублей.С 16 на 17 заседает ФРС, тема поднятие ключевой ставки, они ее не поднимали с 2008.Если решение одобрят, то по фундаментальным законам бакс укрепится ко всем волютам, единственной загвоздкой останется как отреагируют рынки, индекс SP500 рос 7 лет подряд без заметных коррекций и в свете последних событий с лихорадкой Китайской фондовой, Америка боится резкого падения, риски предсказать для мировой экономики никто не берется.Решение ФРС так же вероятно повлияет на сырьевые фьючерсы в том числе на нефть.Мы знаем нефть вниз, доллар к рублю вверх.Отдушиной для России в плане инфляции может стать падение основных американский акций компаний, но сук@ нефть)), если ниже 50, то ЦБ навряд ли будет проводить интервенции по стабилизации курса как делали в 2014, резервы опусташать не будут, стратегия умов (курс стабилизируется в ближайшие 2 года).Евро как резервная валюта уже неделю показывает падение, наплыв беженцев, санкции России, вопрос Каталонии и Турции трясут "«старую»" и паритет с долларом ой как вероятен.Все шатко, США хотят ввести санкции против Китая, за якобы хаккерские атаки, и если они будут касаться ограничения финансирования банков Китая, то им не стоит забывать, что Китай 1ый в мире держатель облигаций США и если начнет распродавать "«трежерис»", запад всплакнет.Рядовым гражданам остается просто наблюдать и жаловаться в Роспотребнадзор на сильное повышение цен в ритейлах.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс