Информация

Новости тг-канал

Новости тг-каналСУргутнефтегаз

Дивиденды Сургутнефтегаза 2018 - прогноз

- 05 сентября 2018, 12:44

- |

Итак, исходные данные:

Размер кубышки: $42 807 422 338

Проценты по кубышке (прогноз за год): $1 857 241 879

Операционная прибыль (прогноз за год): 363 698 282 000 руб.

( Читать дальше )

- комментировать

- ★10

- Комментарии ( 12 )

Роснефть - в августе сохранила лидерство по добыче газа среди независимых производителей России - ЦДУ ТЭК

- 03 сентября 2018, 13:39

- |

«Роснефть» сократила добычу газа в январе—августе 2018 года на 4,7% г/г — до 30,072 млрд кубометров - сообщает ЦДУ ТЭК.

Добыча «Новатэка» в январе—августе текущего года сократилась на 4,9% — до 29,514 млрд кубометров.

Добыча газа «Роснефти» в августе составила 3,67 млрд кубометров против 3,589 млрд кубометров у «Новатэка».

Таким образом, «Роснефть» сохранила лидерство по добыче газа среди независимых производителей РФ.

В январе—августе увеличили добычу газа:

- «Лукойл» — на 0,6%, до 14,049 млрд кубометров,

- «Газпром нефть» — на 16,7%, до 11,271 млрд кубометров,

- «Русснефть» — на 13,8%, до 1,682 млрд кубометров

- «Славнефть» — на 3,7%, до 633,4 млн кубометров.

( Читать дальше )

Роснефть - в январе-августе увеличила добычу нефти на 2% — до 127,7 млн тонн - ЦДУ ТЭК

- 03 сентября 2018, 12:49

- |

«Роснефть» увеличила добычу нефти в январе—августе 2018 года на 2% по сравнению с показателем за аналогичный период прошлого года — до 127,685 млн тонн. Об этом говорится в материалах Центрального диспетчерского управления ТЭК (ЦДУ ТЭК).

В августе «Роснефть» добыла 16,613 млн тонн.

Добыча в январе—августе:

- ЛУКОЙЛ - снизилась на 0,2% — до 54,34 млн тонн. В августе компания добыла 7,041 млн тонн.

- «Сургутнефтегаз» сохранил добычу нефти за восемь месяцев на уровне 40,269 млн тонн, в августе добыча компании составила 5,306 млн тонн.

- «Газпром нефть» с начала года сохранила добычу на уровне 26,428 млн тонн. В августе показатель добычи компании составил 3,584 млн тонн.

( Читать дальше )

Акции Сургутнефтегаза сохраняют потенциал роста до отметок 42-45 рублей - Финам

- 30 августа 2018, 21:17

- |

Андрей Кочетков, ведущий аналитик «Открытие Брокер», считает, что при относительно мягком сценарии американских санкций можно говорить о потенциале «Сбербанка» и «Газпрома». Хотя «Газпром» может пройти отдельной строчкой в американских боевых действиях на полях торговой войны. Ещё месяц назад мы бы говорили о металлургах, но с тех пор бумаги существенно подорожали.

По «Северстали» рост от минимальных значений в период дивидендной отсечки уже составляет почти 20%. Возможно, что есть небольшой потенциал в электроэнергетике, где могут быть хорошие дивидендные выплаты («ФСК ЕЭС», «Мосэнерго», ОГК-2). К тому же в будущем году вновь будут повышены тарифы. Много неясности с бумагами «Аэрофлот», но потенциал также имеется, поскольку в I полугодии результаты должны быть довольно сильными.

По мнению Ярослава Калугина

( Читать дальше )

Акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза - Промсвязьбанк

- 30 августа 2018, 16:20

- |

Чистая прибыль Сургутнефтегаза по международным стандартам (МСФО) за первое полугодие 2018 года подскочила в 4,3 раза — до 390 млрд рублей с 89 млрд рублей годом ранее, сообщается в отчете компании. Выручка выросла на 31% — до 856,753 млрд рублей, EBITDA — на 48%, до 229,124 млрд рублей.

Сильный рост чистой прибыли это в многом следствие ослабления национальной валюты, т.к. Сургутнефтегаз так называемую «кубышку» держит в иностранной валюте. В положительную сторону для компании играло и увеличение рублевых цен на нефть. На фоне роста чистой прибыли компании, акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза.Промсвязьбанк

Привилегированные акции Сургутнефтегаза остаются основным бенефициаром слабого рубля - АТОН

- 30 августа 2018, 12:07

- |

Сургутнефтегаз вчера представил свои финансовые результаты по МСФО за 1П18, которые традиционно оказались очень близкими к результатам по РСБУ, опубликованным пару недель назад. Компания публикует свои промежуточные результаты по МСФО раз в полгода, в отличие от других крупных российских нефтегазовых компаний. Выручка до вычета экспортных пошлин составила 856.8 млрд руб. (+34% г/г), а EBITDA достигла 229.1 млрд руб. (+48% г/г). Компания нарастила свою чистую прибыль до 390 млрд руб. или в 3.4x раза г/г благодаря огромной прибыли от курсовых разниц в размере 225.2 млрд руб. на фоне ослабления рубля против убытка от курсовых разниц в размере 56.4 млрд руб., зафиксированного в 1П17. FCF компании за период составил 92.2 млрд руб. (-10% г/г), снижение преимущественно было связано с существенными инвестициями в оборотный капитал в размере 18.6 млрд руб. против 8.6 млрд руб. годом ранее. Денежная подушка компании, состоящая из ДС и эквивалентов, наряду с краткосрочными и долгосрочными депозитами, составила 2 894.1 млрд руб. или внушительную сумму $46.1 млрд.

( Читать дальше )

Новости компаний — обзоры прессы перед открытием рынка

- 30 августа 2018, 09:26

- |

Промежуточные финансовые результаты «Газпрома» оказались неожиданно высокими

Госкомпания «Газпром» показала во II квартале 2018 г. неожиданно высокие показатели по МСФО. Выручка выросла на 31% до 1,8 трлн руб, EBITDA – на 66% до 571,9 млрд руб. Последний показатель оказался на 4,2% выше консенсус-прогноза «Интерфакса». Чистая прибыль за II квартал этого года составила 259,2 млрд руб., это в пять раз больше, чем за аналогичный период 2017 г., и на 10% выше консенсус-прогноза «Интерфакса». Рост выручки на 31% обусловлен хорошими продажами газа, в том числе в Европе: «Газпром» с января по июль поставил в дальнее зарубежье 117,1 млрд куб. м газа, что на 5,8% больше, чем годом ранее. (

( Читать дальше )

Сургутнефтегаз - прибыль за 1 полугодие выросла в 4,4 раза

- 29 августа 2018, 14:47

- |

Продажи в январе-июне выросли на 34% — до 856,75 млрд рублей.

Операционная прибыль в отчетном периоде выросла на 62% — до 198,67 млрд рублей.

Размещенные депозиты выросли с 2,28 трлн в 1 полугодии 2017 года до 2,67 трлн рублей в 1 полугодии 2018 года (+17%).

отчет

Полезная таблица для ФА

- 28 августа 2018, 17:39

- |

На самом деле компаний 11, я не смог никого исключить, хотя Аэрофлот этого заслуживал:)) Но в России не так много интересных компаний, кроме нефтегаза и банков, поэтому оставил.

В целом — это либо самые дорогие компании, либо компании с наибольшим оборотов торгов (значит, интересные), ну и немного субъектива.

Зеленым цветом помечены позитивные факторы:

— недооцененность: P/BV (капитализация / собственный капитал) меньше 1,0;

— сколько годовых прибылей компания стоит: P/E (капитализация / чистая прибыль) меньше 5,0;

— высокая рентабельность: ROE (чистая прибыль / собственный капитал) больше 20%;

— дивидендная доходность выше ключевой ставки (7,25%).

В целом, пару выводов:

1. Частные компании оцениваются рынком как правило дороже, чем компании с долей государства 50%+. К примеру, НОВАТЭК стоит в 4 раза дороже, чем «должен», а Газпром — в 4 раза дешевле.

( Читать дальше )

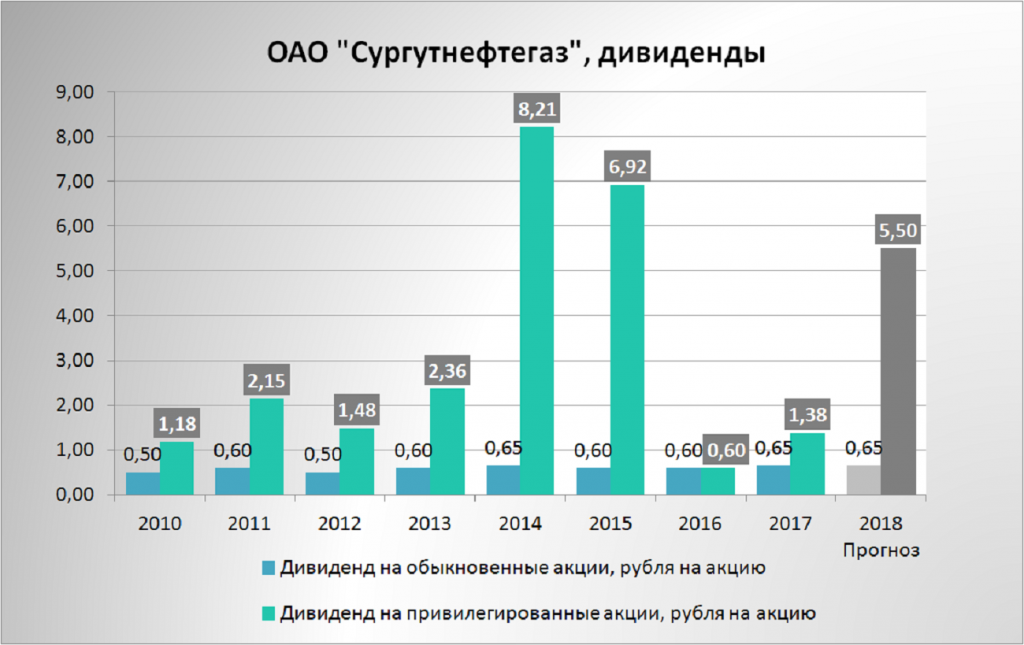

Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?

- 28 августа 2018, 11:07

- |

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс