Информация

Новости тг-канал

Новости тг-каналдивиденды

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Дивидендная доходность Мосэнерго за 2019 год составит лишь 5% - ИК QBF

- 12 августа 2019, 18:56

- |

Выручка компании снизилась на 3,5% г/г до 103,9 млрд руб., а чистая прибыль – на 16,4% г/г до 12,7 млрд руб. Давление на финансовые показатели продолжает оказывать окончание программы ДПМ-1. В частности, в 1 полугодии текущего года выручка от реализации мощности упала на 32,6% г/г. Также негативное воздействие возымела более теплая погода, в результате которой реализация тепловой энергии снизилась на 5,8% г/г.

«Мосэнерго» является одной из самых слабых компаний в российском энергетическом секторе. Финансовые показатели компании продолжают снижаться после прохождения пика положительного эффекта от программы ДПМ-1 в 2017 году. При этом программа ДПМ-2 будет в разы меньше, а эффект от ее реализации появится лишь после 2024 года, в связи с чем у «Мосэнерго» отсутствуют кратко- и среднесрочные драйверы для роста. Дивидендная доходность компании по итогам 2019 года составит лишь около 5%, и даже если «Мосэнерго» перейдет в будущем на направление 50% чистой прибыли на дивиденды, как материнская компания «Газпром», дивидендная доходность будет ниже среднего по сектору. В связи с этим акции Мосэнерго не являются инвестиционно привлекательными в среднесрочной перспективе.Иконников Денис

ИК QBF

- комментировать

- Комментарии ( 2 )

Акции Роснефти торгуются практически на минимуме за год - ИК QBF

- 12 августа 2019, 18:49

- |

«Башнефть» отчиталась о незначительном росте выручки с 342 млрд руб. годом ранее до 348 млрд руб. и сокращении чистой прибыли на 20% г/г до 35 млрд руб. Общий долг компании не изменился и составил 102 млрд руб. По итогам 2018 года «Башнефть», можно сказать, разочаровала инвесторов, представив слабый годовой отчет и не повысив дивидендные выплаты. С мая акции упали в цене более чем на 15%, и пока компания ничего не может предложить своим миноритарным акционерам.

Выручка «Роснефти» осталась без изменений на уровне 3,4 трлн руб., а чистая прибыль сократилась в 2,3 раза по сравнению с аналогичным периодом годом ранее и составила 165,2 млрд руб., в том числе за счет роста себестоимости продаж на 7,6% г/г до 2,4 трлн руб. и снижения прочих доходов со 150 млрд руб. годом ранее до 22 млрд руб. Общий долг «Роснефти», за динамикой которого так пристально следят инвесторы, составил 6,3 трлн руб., лишь незначительно сократившись с 6,6 трлн руб. на 31 декабря 2018 года. При этом чистый долг только увеличился вследствие уменьшения свободных денежных средств на балансе компании.

( Читать дальше )

Газпром нефть генерирует положительный свободный денежный поток для своей материнской компании - Sberbank CIB

- 12 августа 2019, 15:15

- |

Выручка и EBITDA выросли на 10% относительно 1К19, соответственно до $9,8 млрд и $2,6 млрд. Поддержку результатам компании оказала более сильная, чем ожидалось, динамика в нефтеперерабатывающем сегменте на фоне более благоприятной ценовой динамики как на экспортном, так и на внутреннем рынках.

С учетом дивидендных выплат от СП «Арктикгаз», несмотря на увеличение оборотного капитала на $0,5 млрд, «Газпром нефть» за рассматриваемый период получила свободный денежный поток после уплаты процентов и до выплат акционерам на сумму около $0,5 млрд. В ней учитывается дополнительный приток денежных средств в размере $0,3 млрд в виде поступлений от продажи активов, что, на наш взгляд, может быть частичной оплатой от материнской компании за Лахта Центр (по нашим оценкам, в 1К19 выплата составила $1,3 млрд).

Также в четверг финансовый директор компании дал интервью Интерфаксу, подтвердив корпоративный прогноз капиталовложений на уровне, указанном в базовом сценарии компании, — в 2021-2022 годах около 400 млрд руб. ежегодно, как предусмотрено в обновленной стратегии развития компании до 2030 года. Сейчас компания проходит пик инвестиций в нефтепереработку в условиях продолжающейся программы модернизации. Как только она будет завершена, капиталовложения в нефтеперерабатывающий сегмент уменьшатся, тогда как инвестиции в нефтедобычу возрастут в связи с необходимостью поддержать реализацию проектов на новых месторождениях. В ходе телефонной конференции по результатам 2К19 представители компании отметили, что в 2019 году ожидают увеличения объемов добычи ЖУВ по сравнению с предыдущим годом. Руководство подтвердило, что рассчитывает на дальнейшее получение дивидендов от Арктикгаза в 2П19, хотя и в значительно меньшем объеме, чем в 2К19, когда они составили 38,5 млрд руб.

( Читать дальше )

КуйбышевАзот - дивиденды за 1 п/г составят 1 руб на 1 ао и 1 ап

- 12 августа 2019, 09:01

- |

Совет директоров рекомендует общему собранию акционеров ПАО «КуйбышевАзот»:

принять решение о выплате акционерам по итогам работы общества за I полугодие 2019г.:

— на одну привилегированную акцию типа I, регистрационный № 2-01-00067-А, в размере 1 руб. 00 коп.

— на одну обыкновенную акцию, регистрационный № 1-01-00067-А, в размере 1 руб.00 коп.

Рекомендовать общему собранию акционеров утвердить дату, на которую определяются лица, имеющие право на получение дивидендов, на 23 сентября 2019г.

Дата, на которую определяются (фиксируются) лица, имеющих право на участие во внеочередном общем собрании акционеров — 18.08.2019 г.

Определить дату окончания приема бюллетеней для голосования на внеочередном общем собрании акционеров ПАО «КуйбышевАзот (дату проведения внеочередного общего собрания акционеров ПАО «КуйбышевАзот) – 12 сентября 2019г. 17 час. 30 мин.

сообщение

Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

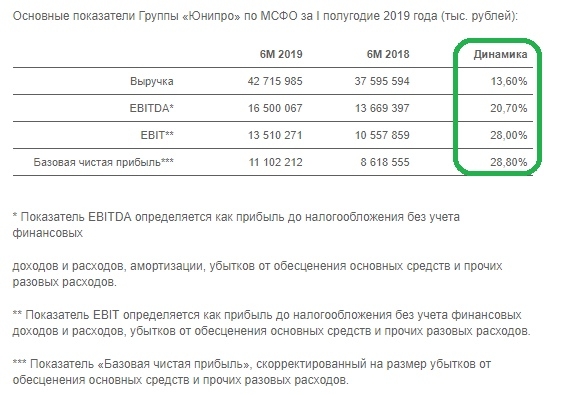

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

Татнефть & Urals

- 10 августа 2019, 19:54

- |

Давно не был на сайте. За год многое поменялось в портфеле

С января 2019 года активно занимался Татнефтью. Создал для себя хороший див. портфель. Но время идет, меняется конъюнктура рынка и время подумать о префах Татнефти на перспективу.

Вышел полугодовой РСБУ

У компании все так же высокая зависимость от экспорта нефти, в 1-ом полугодии 2019 года — 57%

Но, выросла выручка от продаж нефтепродуктов на 19% за счет высоких объемов реализации это год, но хотелось бы, что бы этот процент был выше, в связи с рисками низких цен нефти

1 полугодие 2019 года вышло на уровень 2018 года по Чистой Прибыли исключительно из-за цены нефти ( практически 5 месяцев рублебочка в 2019 году была выше 2018 года ( ниже на графике видно ), так как были проблемы с Дружбой ( думаю они в пределах 5-10 ярдов), что и отразилось на ЧП во втором квартале — ЧП 2 квартала меньше ЧП 1 квартала.

( Читать дальше )

Портфель на ИИС. Август 2019. Дивиденды

- 10 августа 2019, 15:38

- |

Портфелю на ИИС 4 года и 3 мес.

За прошедший месяц индекс Мосбиржи немного снизился, и мой портфель тоже. Снижение связано с дивидендными отсечками: после них многие акции упали на размер дивидендов и еще не восстановились. Кроме того, все дивиденды пока (пару лет) я вывожу со счета, поэтому восстанавливаться портфель будет медленнее.

В этом году компании на нашем рынке особенно щедры на дивиденды: за 2018 год, если я не ошибаюсь, дивидендная доходность индекса Мосбиржи была 6-7%, прогноз, который дает «Доход» на 2019 год — 7,44%.

( Читать дальше )

Энел Россия - текущие мультипликаторы не компенсируют риски - Финам

- 09 августа 2019, 22:04

- |

Мы сохраняем рекомендацию «держать», но снижаем целевую цену с 1,21 до 1,02 руб. на фоне сокращения прибыли после продажи Рефтинской ГРЭС и неопределенности по дивидендам.Малых Наталия

ГК «Финам»

Убыток в 1П 2019 составил 2,1 млрд.руб. на фоне отражения списаний после продажи Рефтинской ГРЭС в размере 8,4 млрд.руб. Без учета этого фактора прибыль выросла на 26% в результате благоприятной динамики цен на электроэнергию и мощность на свободном рынке, а также меньшие финансовые расходы.

Эмитент выиграл новый тендер на строительство ВЭС мощностью 71 МВт с запуском в середине 2024 года. Энел Россия также модернизирует 50 МВт мощности на Невинномысской ГРЭС с базовой доходностью 14%.

Инвестиционные проекты – строительство 3х ВЭС и обновление мощностей по ДПМ, начнут давать отдачу только через несколько лет, но в ближайшие годы ожидается снижение прибыли после выбытия Рефтинской ГРЭС и объектов из ДПМ.

( Читать дальше )

Дивиденды от Норникеля - отличная поддержка Русалу - Московские партнеры

- 09 августа 2019, 21:44

- |

Кроме того, на фоне снижения мировых цен на алюминий выручка компании упала на 5% в годовом выражении. За год котировки алюминия снизились на 15%. На спрос и, соответственно, цены на алюминий влияют два глобальных фактора: экономика Китая (как наиболее крупного потребителя) и торговые войны, которые добавляют волатильности рынку «крылатого металла».

Кстати, не исключаю, что на рынок негативно повлияла и история с катастрофами самолетов Boeing.

Кроме того, у «Русала» есть и свои негативные моменты: это, прежде всего, санкции. Пусть их и отменили, но, во-первых, такие вещи несут в себе существенные репутационные риски, а, во-вторых, вредит продажам. К примеру, в период, когда «Русал» находился в санкционном списке Минфина США, на складах скопились значительные запасы. Это, в свою очередь, негативно влияет на оборотный капитал.

( Читать дальше )

Рост EBITDA Юнипро компенсирует отсрочку запуска энергоблока Березовской ГРЭС - Sberbank CIB

- 09 августа 2019, 19:29

- |

Моделируя результаты за весь год, «Юнипро» использует более консервативный подход. К тому же компания ожидает замедления роста цен на электроэнергию в 2П19. Тем не менее она повысила свой прогноз EBITDA на 2019 год с 26-28 млрд руб. до 28-30 млрд.

Позитивный эффект от хорошей динамики финансовых показателей и повышения корпоративного прогноза был отчасти нивелирован очередным переносом запуска третьего энергоблока Березовской ГРЭС. Теперь компания ожидает, что энергоблок будет введен в эксплуатацию в 1К20, но не дает точных ориентиров, будет ли это январь, февраль или март. Напомним, каждый месяц задержки приводит к потере примерно 1 млрд руб. на уровне EBITDA. Таким образом, более поздний запуск третьего энергоблока Березовской ГРЭС может нивелировать эффект повышения ориентиров на 2019 год.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс