SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналдикси

Дикси-ЛОНГ.

- 07 февраля 2014, 08:04

- |

Открыт лонг по Дикси.За нас: ОБЪЕМ, УРОВЕНЬ, КОРРЕКЦИЯ К ВНУШИТЕЛЬНОМУ ПАДЕНИЮ, СЕРЬЕЗНЫЙ ПОКУПАТЕЛЬ СПАЛИЛСЯ В СТАКАНЕ))Каждый день выставит лимитник на покупочку и сидит собирает.Ближайшая цель 360, потом 380, потом 400, потом космос)

- комментировать

- Комментарии ( 0 )

ДИКСИ

- 05 ноября 2013, 15:43

- |

Время покупать Дикси?

http://moex.com/n4228

До этого бумаги компании котировались в списке «А» второго уровня.

( Читать дальше )

http://moex.com/n4228

До этого бумаги компании котировались в списке «А» второго уровня.

( Читать дальше )

закрыл лонг DIXY

- 14 мая 2013, 23:10

- |

до этого выкладывал сигнал в бай по Дикси в районе 403.5 со стопами 382, потом переводился в БУ, настала пора фиксации.

Чую струльнет

- 29 апреля 2013, 23:27

- |

присмотритесь к Дикси, планы у компании наполеоновские, производство расширяется, выручка растет, объёмы всадили хорошие. в общем поводов для роста не мало. для спекуляции можно попробовать так, если цена не затормозится, то можно в качестве инвестиции подержать.

Итоги 2012 г.: операционные трудности сдержали рост прибыли

Группа Дикси представила отчетность по МСФО за 2012 г., результаты которой полностью совпали с нашими ожиданиями. Выручка компании увеличилась на 44% г/г, составив 147 млрд руб., что стало следствием роста сопоставимых продаж и увеличения торговых площадей. Обращает на себя внимание снижение доли себестоимости в выручке с 72,9% до 71,3%, в результате чего валовая прибыль компании показала 52-процентный рост и составила 42 млрд руб.

Группа «ДИКСИ» в 2015 году намерена увеличить выручку в два раза по сравнению с показателем прошлого года, говорится в презентации компании для инвесторов.

о итогам 2012 году объем выручки «ДИКСИ», согласно МСФО, увеличился на 43,7% по сравнению с 2011 годом и составил 147 млрд рублей. Таким образом, в 2015 году выручка группы может составить 294 млрд рублей.

В 2013-2015 годах группа намерена удерживать показатель рентабельности по EBITDA на уровне 7-8%, а рентабельность по чистой прибыли — в диапазоне 1,5-2%. Для достижения поставленных целей группа намерена ежегодно открывать более 400 магазинов, при этом основным форматом останется «магазин у дома». Также компания намерена упрочить свои позиции в уже освоенных регионах и начать проникновение в новые .

.

Итоги 2012 г.: операционные трудности сдержали рост прибыли

Группа Дикси представила отчетность по МСФО за 2012 г., результаты которой полностью совпали с нашими ожиданиями. Выручка компании увеличилась на 44% г/г, составив 147 млрд руб., что стало следствием роста сопоставимых продаж и увеличения торговых площадей. Обращает на себя внимание снижение доли себестоимости в выручке с 72,9% до 71,3%, в результате чего валовая прибыль компании показала 52-процентный рост и составила 42 млрд руб.

Группа «ДИКСИ» в 2015 году намерена увеличить выручку в два раза по сравнению с показателем прошлого года, говорится в презентации компании для инвесторов.

о итогам 2012 году объем выручки «ДИКСИ», согласно МСФО, увеличился на 43,7% по сравнению с 2011 годом и составил 147 млрд рублей. Таким образом, в 2015 году выручка группы может составить 294 млрд рублей.

В 2013-2015 годах группа намерена удерживать показатель рентабельности по EBITDA на уровне 7-8%, а рентабельность по чистой прибыли — в диапазоне 1,5-2%. Для достижения поставленных целей группа намерена ежегодно открывать более 400 магазинов, при этом основным форматом останется «магазин у дома». Также компания намерена упрочить свои позиции в уже освоенных регионах и начать проникновение в новые

.

.

Слиянию индексов ММВБ и РТС посвящается

- 17 октября 2012, 19:47

- |

Кстати, на 2stocks уже больше недели висит вот такая табличка. Смысл в том, что покупать надо компании на 3-9 местах

Источник

Источник

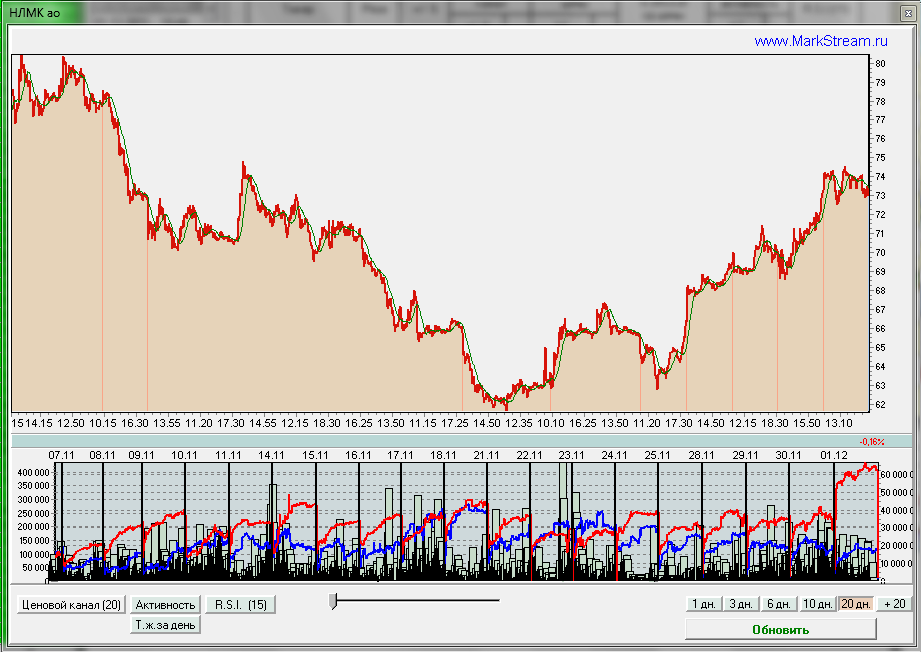

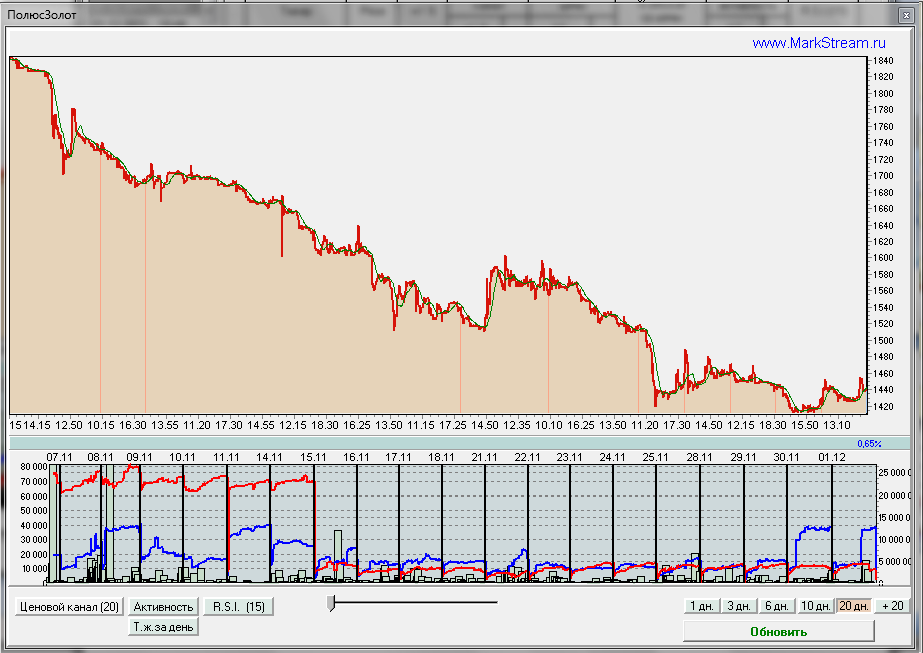

Обзор торговой активности на ММВБ за 01.12

- 02 декабря 2011, 08:46

- |

ММК — предполагаю окончание движения вверх. Признаки: повышенный объем, повышенное предложение. Выкупы по рынку можно так же считать эйфорией. Ну и вертикальный рост.

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

НЛМК — аналогично как и в ММК за минусом повышенного объема.

7Континент — уход продавца может больше не сдерживать спрос :) осталось только этому спросу объявиться.

Сбербанк ао и ап — большое предложение, способное остановить рост. Может потаптаться и потом только спуститься.

ПолюсЗолото — второй день появляется спрос, хоть и относительно малый в деньгах.

( Читать дальше )

Дикси - ракета заправлена, к полету готова. Цели?

- 16 сентября 2011, 22:54

- |

Ожидаетси ли в Дикси сильный рост в связи с консолидацией выручки Виктории? Думаю что цель порядка 460-470 р. за бумажку в феврале.

Новости экономики

- 22 июня 2011, 11:38

- |

«Дикси»

Альфа-банк повысили расчетную цену акций «Дикси» на 8,5% до 569 руб., сохранив рекомендацию «выше рынка». Причиной пересмотра стало успешное завершение SPO и сделки по приобретению сети магазинов «Виктория»

Рекомендация аналитиков UBS по акциям «Дикси» — «покупать» с целевой ценой $18 (503,8 руб.).

http://www.vedomosti.ru/newspaper/article/262574/diksi

Rusal не смог назначить Волошина председателем совета директоров «Норникеля»

Годовое собрание акционеров «Норникеля» опять закончилось скандалом. Возглавил новый состав совета директоров не выдвинутый «Русалом» формально независимый директор Александр Волошин, а топ-менеджер «Интерроса» Андрей Бугров.

http://www.newsru.com/finance/22jun2011/voloshin.html

Репутация — дело прошлое // ЦБ отстранит сомнительных банкиров от должности задним числом

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс