SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналиндекс волатильности

Индекс волатильности, просто мысли...

- 24 октября 2012, 17:07

- |

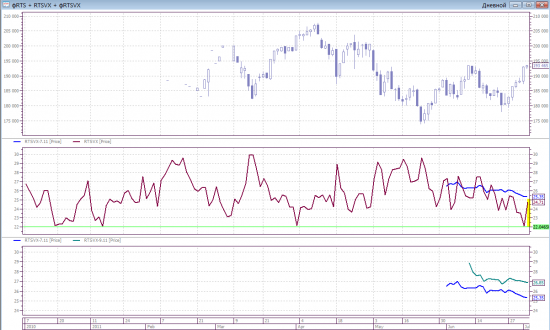

Использую как вспомогательный инструмент, тем не менее весьма часто именно он помогает подтвердить те или иные сигналы возникающие на фонде, так вот во-первых обратите внимание на незакрытый гэп на 23,11 от 07.09.12. Гэп от 5.10.12 закрыли довольно быстро и технично=)

Во-вторых многие говорят волатильность на минимуме значит развернется и рванет ввысь, а на фонде будет армагедон, НО почему все исключают тот факт, что волатильность как в период любого долгого роста сначала спускается на минимумы, затем формирует на минимумах маленький боковой канальчик и может там находится хоть пару лет=) То есть можно взять периоды зарождения долгосрочного роста-все было примерно так=)

Но это всего лишь размышления, может кому пригодится, делитесь своими мыслями на этот счет=)

Во-вторых многие говорят волатильность на минимуме значит развернется и рванет ввысь, а на фонде будет армагедон, НО почему все исключают тот факт, что волатильность как в период любого долгого роста сначала спускается на минимумы, затем формирует на минимумах маленький боковой канальчик и может там находится хоть пару лет=) То есть можно взять периоды зарождения долгосрочного роста-все было примерно так=)

Но это всего лишь размышления, может кому пригодится, делитесь своими мыслями на этот счет=)

- комментировать

- Комментарии ( 4 )

Индекс "страха" наторговали на $5,1 млн

- 11 августа 2011, 11:33

- |

10 августа 2011 года по итогам основной торговой сессии на рынке FORTS зафиксирован максимальный объем торгов фьючерсным контрактом на Российский индекс волатильности с момента запуска торгов данным инструментом 1 июня 2011 года. Участники торгов в ходе основной сессии 10 августа заключили более 500 сделок объемом 5 935 контрактов или 152 046 698 рублей или 5 182 638 долларов США. Еще

Индекс волатильности 35,2 !!!!

- 08 августа 2011, 10:54

- |

Кто что думает по этому поводу? Шортить краткосрочно? Посмотрел на его пока небольшую историю, не было таких значений! Короче, я зашортил, ставка на падение волы, цель — 30.

Снова RTSVX... теперь почему «приземлился» на -13%

- 07 июля 2011, 20:56

- |

Продолжаем исследовать Российский индекс волатильности

ранее в топике были предложены стратегии торговли фьючерсом на Российский индекс волатильности.

позже в топике показано

почему RTSVX взлетел на 10%...

а сегодня RTSVX «приземлился» на -12,85%

в прошлый раз он в очередной раз отскочил от поддержке (22)

теперь RTSVX прошёл поодержку до 20,75 (закрытие), а сейчас и меньше 20,54.

это новый локальный минимум с моменте запуска RTSVX.

Произошло в этот раз из-за роста фРТС (классический вариант)

интересно сейчас, вола опционов не оказала существенного влияния

( Читать дальше )

ранее в топике были предложены стратегии торговли фьючерсом на Российский индекс волатильности.

позже в топике показано

почему RTSVX взлетел на 10%...

а сегодня RTSVX «приземлился» на -12,85%

в прошлый раз он в очередной раз отскочил от поддержке (22)

теперь RTSVX прошёл поодержку до 20,75 (закрытие), а сейчас и меньше 20,54.

это новый локальный минимум с моменте запуска RTSVX.

Произошло в этот раз из-за роста фРТС (классический вариант)

интересно сейчас, вола опционов не оказала существенного влияния

( Читать дальше )

почему RTSVX взлетел на 10%...

- 05 июля 2011, 00:48

- |

ранее в топике были предложены стратегии торговли фьючерсом на Российский индекс волатильности.

в прошлую пятницу RTSVX в очередной раз подошёл к поддержке (22)

о чём любезно в др. топике было озвучено,

а сегодня «взлетел» от неё

В итоге, рост RTSVX достигал 10% (8,63% к пред. закрытию)

Интересно, что колебания самого фРТС были незначительные, а измения RTSVX обусловлены:

повышением волы ближними опционами.

Изменение улыбки волатильности по опционам RTS-9.11

в прошлую пятницу RTSVX в очередной раз подошёл к поддержке (22)

о чём любезно в др. топике было озвучено,

а сегодня «взлетел» от неё

В итоге, рост RTSVX достигал 10% (8,63% к пред. закрытию)

Интересно, что колебания самого фРТС были незначительные, а измения RTSVX обусловлены:

повышением волы ближними опционами.

Изменение улыбки волатильности по опционам RTS-9.11

Стратегии торговли фьючерсом на Российский индекс волатильности.

- 29 июня 2011, 00:45

- |

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

( Читать дальше )

Завтра РТС запускает фьючерсы и опционы на RTSVX

- 31 мая 2011, 20:50

- |

1 июня 2011 года на FORTS начинаются торги расчетными фьючерсными контрактами на Российский индекс волатильности. Объем контракта — значение Российского индекса волатильности, умноженное на $20. Введение в обращение фьючерсного контракта происходит одновременно с заведением соответствующей серии опционов.

Цена исполнения контракта определяется исходя из среднего значения RTSVX за вечерний расчетный период в последний день обращения фьючерса. Последним днем обращения контракта является торговый день за 7 календарных дней до последнего дня заключения опционов на фьючерс на индекс РТС с ближайшей датой исполнения.

Цена исполнения контракта определяется исходя из среднего значения RTSVX за вечерний расчетный период в последний день обращения фьючерса. Последним днем обращения контракта является торговый день за 7 календарных дней до последнего дня заключения опционов на фьючерс на индекс РТС с ближайшей датой исполнения.

Развитие опционной комбинации

- 04 апреля 2011, 13:26

- |

Две недели назад была построена вот такая позиция в опционах и РИМе исходя из этого анализа по Ишимоку: www.smart-lab.ru/blog/4273.php

На сегодняшний день комбинация приняла вот такой вид на графике прибыли и убытков:

данная позиция построена за счет продажи путов 180,185,190, покупка коллов 200, покупка фьюча на РТС. В дальнейшем 180 путы были роллированы в 195 и 200.

( Читать дальше )

На сегодняшний день комбинация приняла вот такой вид на графике прибыли и убытков:

данная позиция построена за счет продажи путов 180,185,190, покупка коллов 200, покупка фьюча на РТС. В дальнейшем 180 путы были роллированы в 195 и 200.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс